6-6 工程別総合原価計算

<出題可能性・重要度>★★★★☆

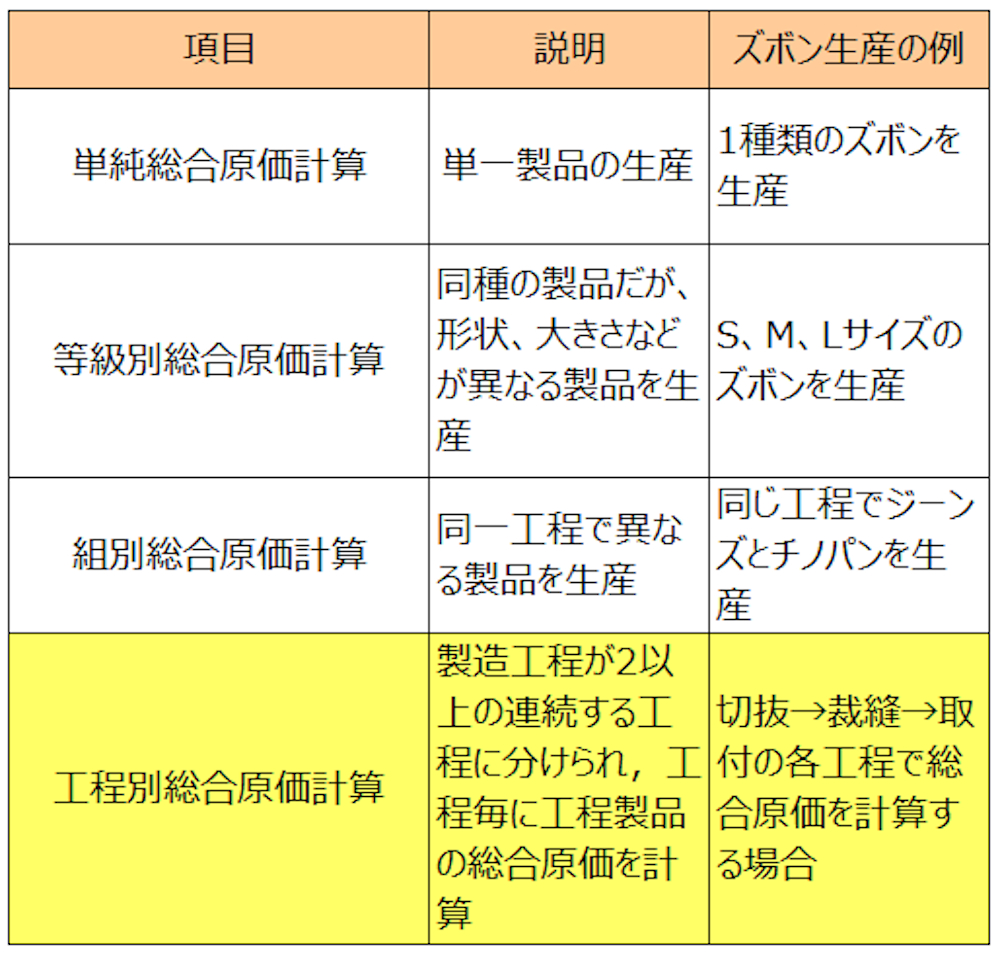

工程別総合原価計算とは

工程別総合原価計算とは、1つの工程ではなく、複数の工程に分けて連続生産(大量生産)する場合で、工程毎に工程製品の総合原価を計算する場合に、適用する製品別計算をいいます。

特徴

工程毎に総合原価を計算したい場合に適用するのが、「工程別総合原価計算」です。工程毎に、ボックス図を用いて「単純総合原価計算」を行うイメージです。

例えば、「2つの工程」に分けて原価計算を行う場合には、「2つのボックス図」を描いて計算します。

ただし、「組別総合原価計算」と異なるのは、2つのボックス図が工程であり、「最初の工程→次の工程」と関係することです。「組別総合原価計算」では、2つのボックス図(ジーンズ、チノパン)間の関係がないので、それぞれ独立して計算できますが、「工程別総合原価計算」では、最初の工程のボックスを計算し、最初の工程の完成品は「前工程費」として、次のボックス図の当月投入として引継ぎ計算します。

累加法と前工程費

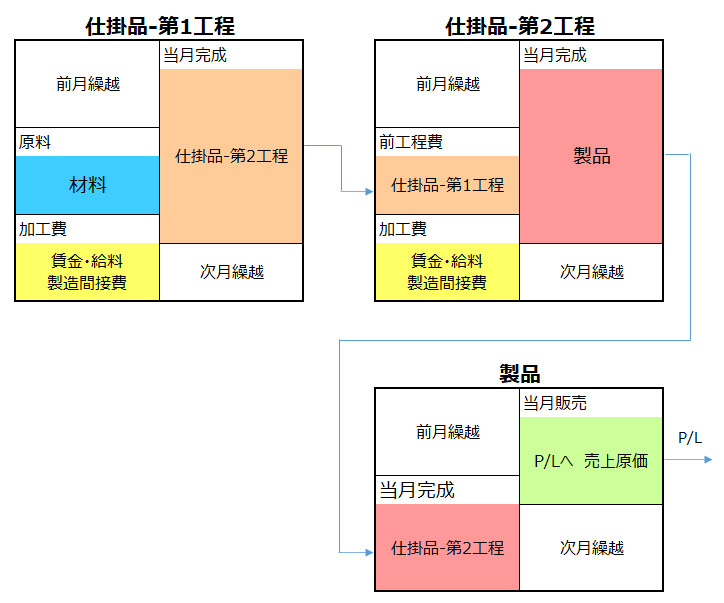

累加法とは、工程別原価計算で採用される計算方法の一つであり、最初の工程の原料費と加工費を「前工程費(まえこうていひ)」として扱い、そのまま、次の工程に引き継ぐ方法をいいます(他の計算方法として、「非累加法」がありますが、簿記2級では「累加法」のみが出題されます)。

勘定連絡図

「累加法」の勘定連絡図を示します。

仕掛品を「第1工程」と「第2工程」という2つの勘定元帳に分けた場合を示しています。

この図では、「仕掛品-第1工程」で完成した原価(直接材料費+加工費)は、「前工程費」として、次の仕掛品-第2工程に引き継がれます。「仕掛品-第2工程」では、原料費は発生せず、第2工程の開始段階で前工程費を投入し、進捗段階に応じて加工費を投入します。

つまり、「次工程の原料費=前工程費」という考えで、基本的には差し支えありません。

ただし、第2工程で追加材料を投入する問題の出題も考えられます。

つまり、第2工程では、前工程費・原料費・加工費の3要素を、ボックス図に書いて解く問題です。このような問題であっても、本書の解説を理解できていれば対応できます。

工程別総合原価計算のポイントは、この点のみであり、その他は単純総合原価計算と同じ要領で計算すれば、解けます。

<用語>工程別総合原価計算・累加法と前工程費

- ・工程別総合原価計算 = 1つの工程ではなく、複数の工程に分けて連続生産(大量生産)する場合で、工程毎に工程製品の総合原価を計算する場合に適用する製品別計算

- ・累加法と前工程費 = 工程別原価計算で採用される計算方法の一つであり、最初の工程の原料費と加工費を前工程費(まえこうていひ)として扱い、そのまま次の工程に引き継ぐ方法

例題(工程別総合原価計算と前工程費)

例題を使って解説します。

<Check>例題-総合原価計算(工程別総合原価計算と前工程費)

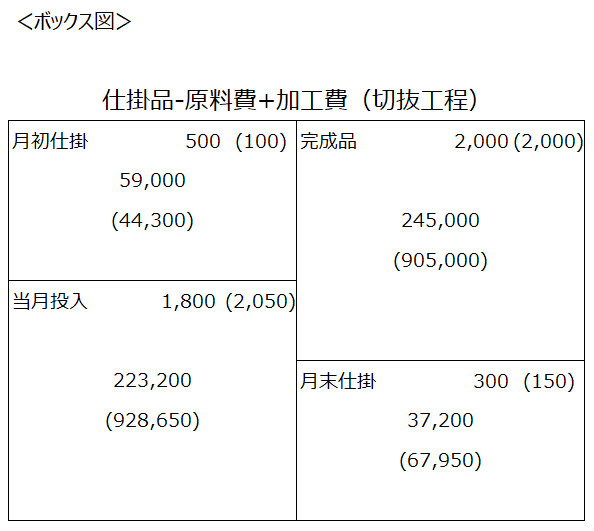

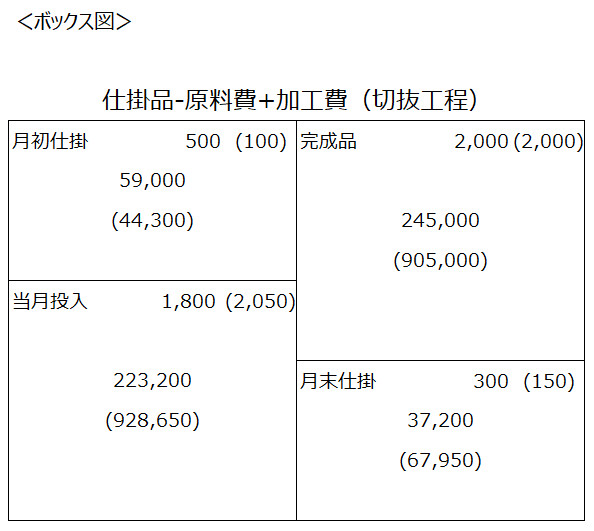

- 当社は切抜工程と裁縫工程という2つの製造工程で1種類のズボンを生産しており、原価計算方法は工程別総合原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (設定)

- ・原料費と前工程費は製造工程の始点に投入し、加工費は平均的に投入する。

- ・原価を完成品と月末仕掛品に配分する方法として、先入先出法を用いる。

- ・当月の切抜工程の完成品は全て裁縫工程へ投入した。

- (切抜工程-生産データ)

- ・月初仕掛品 500本(20%) 月末仕掛品 300本(50%) 完成品 2,000本

- (切抜工程-原価データ)

- ・月初仕掛品原価 59,000円(44,300円) 当月製造費用 223,200円(928,650円)

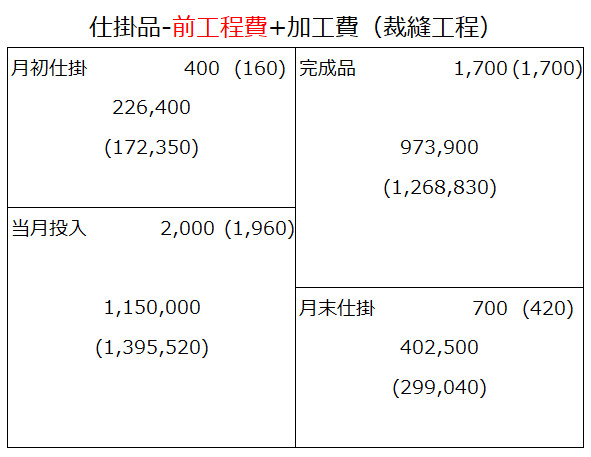

- (裁縫工程-生産データ)

- ・月初仕掛品 400本(40%) 月末仕掛品 700本(60%) 完成品 1,700本

- (裁縫工程-原価データ)

- ・月初仕掛品原価 226,400円(172,350円) 当月製造費用 -円(1,395,520円)

- ・裁縫工程では原料費は発生しない。

- (問題)

- (問1)切抜工程の完成品原価(前工程費)と月末仕掛品原価を求め、裁縫部門への振替仕訳を示しましょう(「仕掛品-切抜工程」「仕掛品-裁縫工程」の各勘定科目を用いること)。

- (問2)裁縫工程の完成品原価と月末仕掛品原価を求め、完成品原価計上の仕訳を示しましょう(「仕掛品-裁縫工程」の勘定科目を用いること)。

<Check>解答(問1)-切抜工程の完成品総合原価(前工程費)と月末仕掛品原価

- 完成品総合原価 1,150,000円

- 月末仕掛品原価 105,150円

<Check>解答(問1)-前工程費の振替仕訳)

- (借方)仕掛品-裁縫工程 1,150,000 (貸方)仕掛品-切抜工程 1,150,000

<Check>解答(問2)-裁縫工程の完成品総合原価と月末仕掛品原価

- 完成品総合原価 2,242,730円

- 月末仕掛品原価 701,540円

<Check>解答(問2)-完成品原価計上の仕訳)

- (借方)製品 2,242,730 (貸方)仕掛品-裁縫工程 2,242,730

解説1-前工程費の計算

(問1)に関係する部分を再掲します。

<Check>(再掲)例題-総合原価計算(工程別総合原価計算と前工程費)

- 当社は切抜工程と裁縫工程という2つの製造工程で1種類のズボンを生産しており、原価計算方法は工程別総合原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (設定)

- ・原料費と前工程費は製造工程の始点に投入し、加工費は平均的に投入する。

- ・原価を完成品と月末仕掛品に配分する方法として、先入先出法を用いる。

- ・当月の切抜工程の完成品は全て裁縫工程へ投入した。

- (切抜工程-生産データ)

- ・月初仕掛品 500本(20%) 月末仕掛品 300本(50%) 完成品 2,000本

- (切抜工程-原価データ)

- ・月初仕掛品原価 59,000円(44,300円) 当月製造費用 223,200円(928,650円)

- (問題)

- (問1)切抜工程の完成品原価(前工程費)と月末仕掛品原価を求め、裁縫部門への振替仕訳を示しましょう(「仕掛品-切抜工程」「仕掛品-裁縫工程」の各勘定科目を用いること)。

本問は、「切抜工程」と「裁縫工程」という2つの工程に分けて、製造している場合を想定しています。この場合、「切抜工程」の完成品は、「前工程費」として、「裁縫部門」へ原価が引き継がれます。

本問では、仕損費・減損費が存在しませんので、簡単な単純総合原価計算と同じ計算で解けます。ただし、計算ミスに注意。

<Check>解答(問1)-切抜工程の完成品総合原価(前工程費)と月末仕掛品原価

- 完成品総合原価 1,150,000円

- 月末仕掛品原価 105,150円

解説2-前工程費の振替仕訳と完成品原価の振替仕訳

関係部分を再掲します。

<Check>(再掲)例題-総合原価計算(工程別総合原価計算と前工程費)

- (問1)切抜工程の完成品原価(前工程費)と月末仕掛品原価を求め、裁縫部門への振替仕訳を示しましょう(「仕掛品-切抜工程」「仕掛品-裁縫工程」の各勘定科目を用いること)。

- (問2)裁縫工程の完成品原価と月末仕掛品原価を求め、完成品原価計上の仕訳を示しましょう(「仕掛品-裁縫工程」の勘定科目を用いること)。

<Check>(再掲)解答(問1)-切抜工程の完成品総合原価(前工程費)と月末仕掛品原価

- 完成品総合原価 1,150,000円

- 月末仕掛品原価 105,150円

<Check>(再掲)解答(問2)-裁縫工程の完成品総合原価と月末仕掛品原価

- 完成品総合原価 2,242,730円

- 月末仕掛品原価 701,540円

これまでに解説した仕訳と同様、一般的な仕訳「製品 ×××/仕掛品 ×××」と、これまでに解説してきた勘定連絡図を理解できれば解けます。

本試験では、応用問題が解けなくても、工業簿記では十分に合格点(28点/40点満点)は取れますが、商業簿記で連結会計など難しい問題が出題された場合には、工業簿記で高得点を取りたいはずです。

工業簿記で、応用問題を解いて高い確率で高得点を取れるようにするには、各論点を理解するとともに、勘定連絡図や第1章のような原価計算の手続きの流れや、原価計算の種類などを理解することです。それによって、ぼんやりとしていた各論点のつながりがハッキリしてきます。

<Check>(再掲)解答(問1)-前工程費の振替仕訳)

- (借方)仕掛品-裁縫工程 1,150,000 (貸方)仕掛品-切抜工程 1,150,000

「(問1)-前工程費の振替仕訳」は少し難しい問題です。全体の問題文から、「前工程費という原価を、第1工程である切抜工程から第2工程である裁縫工程へ振り替える仕訳を示す問題」と解釈し、「原価は仕掛品に集計する」という基本が理解できており、さらに「仕掛品-切抜工程」「仕掛品-裁縫工程」という勘定科目を使用することを併せて考えれば、解答に辿り着けます。

<Check>(再掲)解答(問2)-完成品原価計上の仕訳)

- (借方)製品 2,242,730 (貸方)仕掛品-裁縫工程 2,242,730

以上で、「工程別総合原価計算」が解説できたため、全種類の総合原価計算の解説が終了しました。

次に「半製品」を解説します。