6-5 組別総合原価計算

<出題可能性・重要度>★★★☆☆

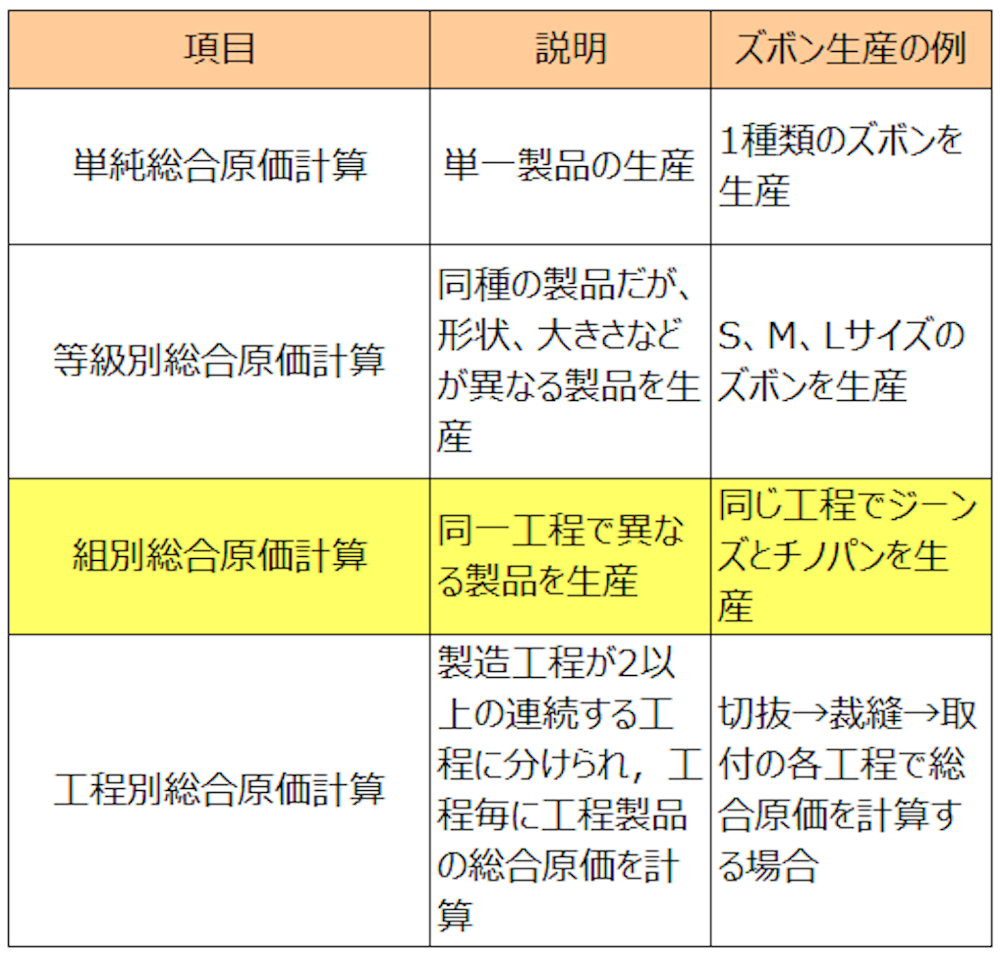

組別総合原価計算とは

組別総合原価計算とは、種類が異なる製品を、同じ工程で連続生産(大量生産)する場合に、適用する製品別計算をいいます。

各製品への賦課と配賦

組別総合原価計算では、はじめに、当月投入する製造原価を「組直接費(または材料費)」と「組間接費(または加工費)」に、あん分するところから計算します。

「組直接費(または材料費)」は各製品に賦課し、「組間接費(または加工費)」は適切な配賦基準に基づき、各製品に配賦します。

その後の計算方法は、単純総合原価計算と同じです。各製品ごとにボックス図を描き、単純総合原価計算と同様に計算します。

例えば、「ジーンズ」と「チノパン」という2種類の製品を作る場合には、2つのボックス図(ジーンズとチノパン)を描いて、それぞれ計算します。問題文では、原価データや生産量データはすでにジーンズとチノパンの2つに分けられていますが、「組間接費(加工費)」については両方の合計額が与えられるので、問題文から「配賦基準」を読み取って、ジーンズとチノパンに、それぞれ配賦します。

<用語>組別総合原価計算

- ・組別総合原価計算 = 種類が異なる製品を同じ工程で連続生産(大量生産)する場合に適用する製品別計算

例題(組別総合原価計算)

<Check>例題-総合原価計算(組総合原価計算)

- 当社は2種類のズボン(ジーンズとチノパン)を製造しており、原価計算制度として組別総合原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (設定)

- ・原料費は製造工程の始点に投入し、加工費は平均的に投入する。

- ・原価を完成品と月末仕掛品に配分する方法として、平均法を用いる。

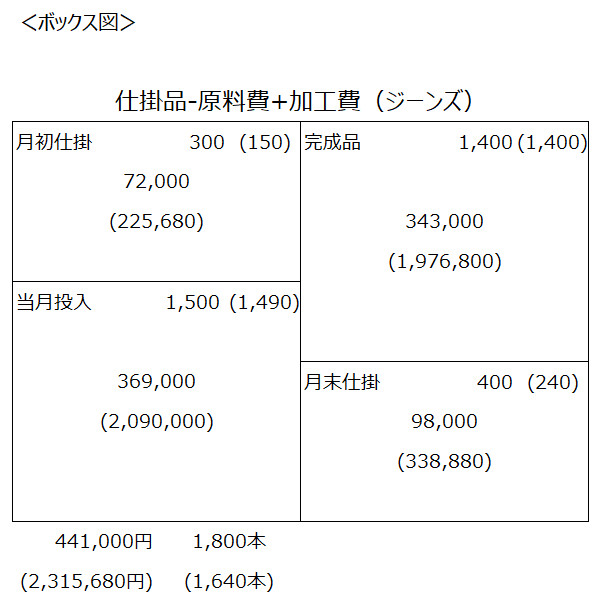

- (ジーンズ-生産データ)

- ・月初仕掛品 300本(50%) 月末仕掛品 400本(60%) 完成品 1,400本

- (ジーンズ-原価データ)

- ・月初仕掛品原価 72,000円(225,680円) 当月製造費用 369,000円(加工費は後述)

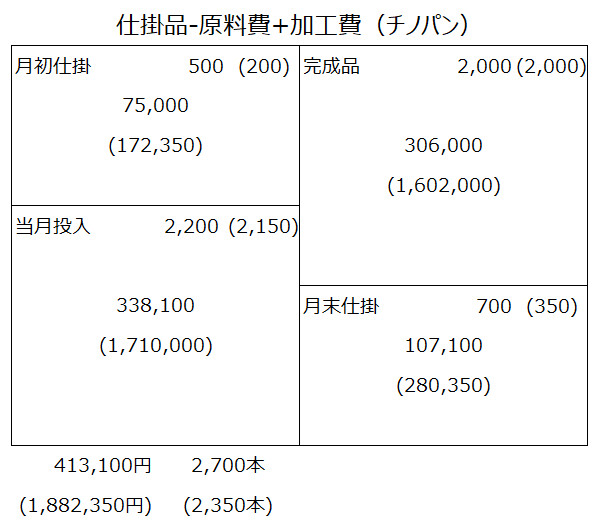

- (チノパン-生産データ)

- ・月初仕掛品 500本(40%) 月末仕掛品 700本(50%) 完成品 2,000本

- (チノパン-原価データ)

- ・月初仕掛品原価 75,000円(172,350円) 当月製造費用 338,100円(加工費は後述)

- (加工費について)

- ・当月製造費用 3,800,000円

- ・加工費は当月の直接作業時間を配賦基準として各製品に配賦する。

- ・当月の直接作業時間は1,000時間(ジーンズ550時間、チノパン450時間)

- (問題)

- (問1)加工費の予定配賦率を求めましょう。

- (問2)各組別製品の完成品原価を求めましょう。

- (問3)各組別製品の完成品原価計上の仕訳を示しましょう(「ジーンズ」「チノパン」「仕掛品-ジーンズ」「仕掛品-チノパン」の各勘定科目を使用すること)。

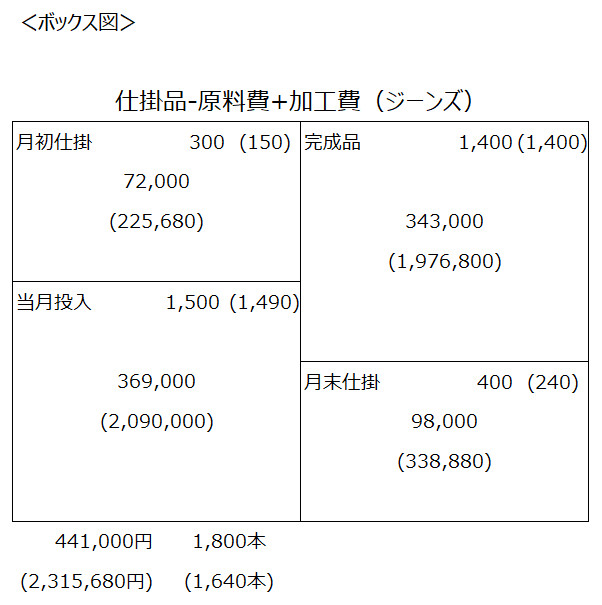

<Check>解答(問1)(問2)-加工費の予定配賦率と完成品原価

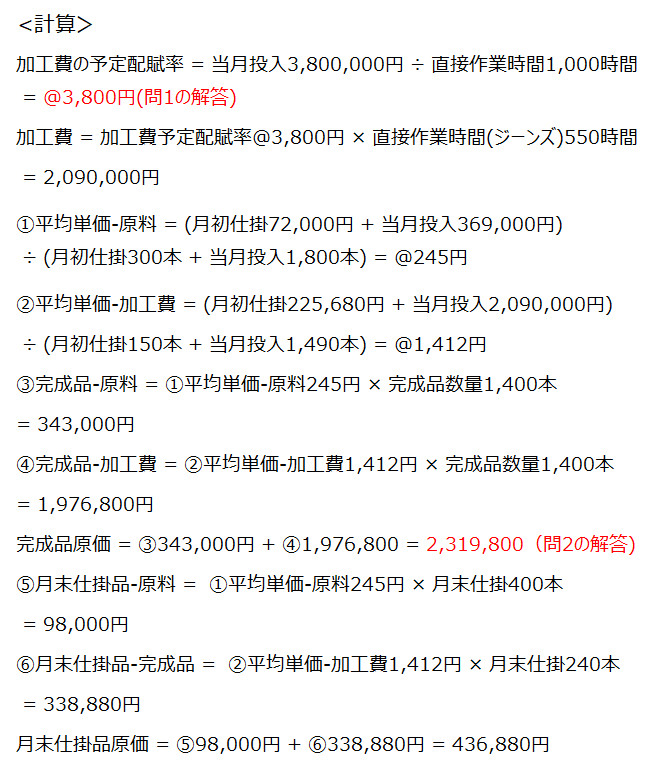

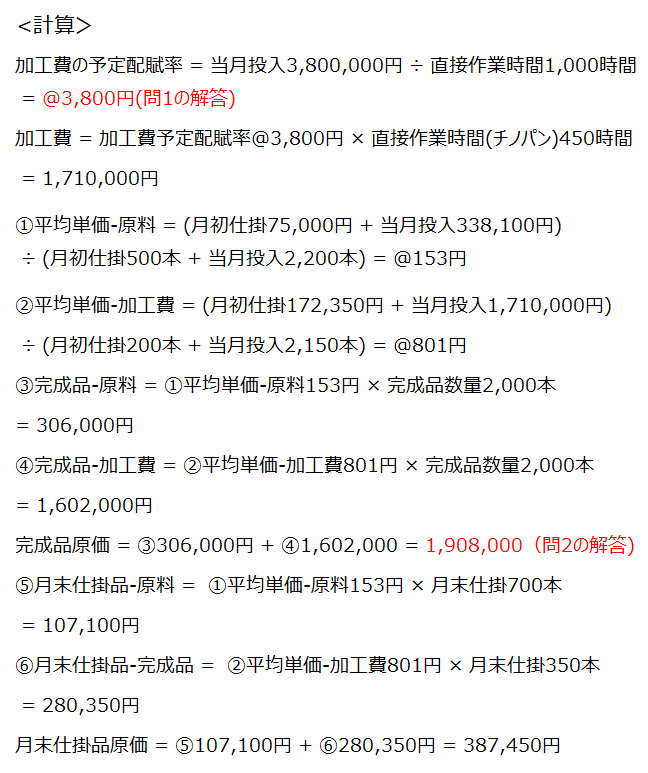

- (問1)加工費の予定配賦率 = @3,800円

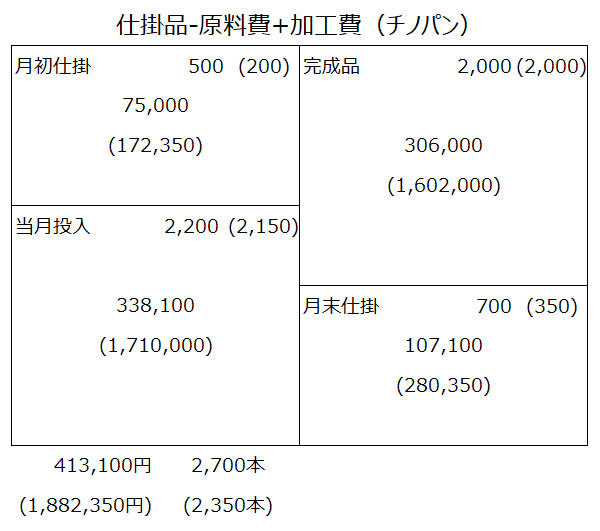

- (問2)完成品原価 ジーンズ 2,319,800円 チノパン 1,908,000円

<Check>解答(問3)-組別製品の完成品原価計上の仕訳)

- (借方)ジーンズ 2,319,800 (貸方)仕掛品-ジーンズ 2,319,800

- (借方)チノパン 1,908,000 (貸方)仕掛品-チノパン 1,908,000

解説1-複数のボックス図の作成

本問は、2種類の異種製品(ジーンズ、チノパン)の製造について「組別総合原価計算」を採用しています。従って「2つのボックス図」を描いて、それぞれ完成品原価を計算します。問題自体は、加工費の配賦を除けば、「単純総合原価計算」と同じですので、計算ミスさえなければ満点を取れます。

解説2-組間接費(加工費)の配賦

<Check>(再掲)例題-総合原価計算(組総合原価計算)

- (加工費について)

- ・当月製造費用 3,800,000円

- ・加工費は当月の直接作業時間を配賦基準として各製品に配賦する。

- ・当月の直接作業時間は1,000時間(ジーンズ550時間、チノパン450時間)

- (問題)

- (問1)加工費の予定配賦率を求めましょう。

問題文を読むと、加工費の当月製造費用はジーンズとチノパンに配賦されておらず、「合計額3,800,000円」が与えられています。従って、配賦基準(本問では直接作業時間1,000時間。ジーンズ550時間、チノパン450時間)に従って、それぞれに配賦します。単純な配賦計算ですので、「第3章 製造間接費」を理解していれば理解できるでしょう。

<Check>(再掲)解答(問1)(問2)-加工費の予定配賦率と完成品原価

- (問1)加工費の予定配賦率 = @3,800円

解説3-平均法の計算

前の2問(単純総合原価計算と等級別総合原価計算)では、「先入先出法」でしたが、本問では、「平均法」を使います(平均法については「先入先出法と平均法」を参照)。

<Check>(再掲)例題-総合原価計算(組総合原価計算)

- 当社は2種類のズボン(ジーンズとチノパン)を製造しており、原価計算制度として組別総合原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (設定)

- ・原料費は製造工程の始点に投入し、加工費は平均的に投入する。

- ・原価を完成品と月末仕掛品に配分する方法として、平均法を用いる。

- (ジーンズ-生産データ)

- ・月初仕掛品 300本(50%) 月末仕掛品 400本(60%) 完成品 1,400本

- (ジーンズ-原価データ)

- ・月初仕掛品原価 72,000円(225,680円) 当月製造費用 369,000円(加工費は後述)

- (チノパン-生産データ)

- ・月初仕掛品 500本(40%) 月末仕掛品 700本(50%) 完成品 2,000本

- (チノパン-原価データ)

- ・月初仕掛品原価 75,000円(172,350円) 当月製造費用 338,100円(加工費は後述)

- (加工費について)

- ・当月製造費用 3,800,000円

- ・加工費は当月の直接作業時間を配賦基準として各製品に配賦する。

- ・当月の直接作業時間は1,000時間(ジーンズ550時間、チノパン450時間)

- (問題)

- (問2)各組別製品の完成品原価を求めましょう。

解答のボックス図を見ると、左下に数字が書いてあります。

これらの数字は、左側の月初仕掛と当月投入の合計です。

このように、原料と加工費それぞれの原価と数量を記載しておけば、平均単価の計算も簡単です。

ところで、本問で問われているのは「完成品原価」だけです。従って、月末仕掛品は計算しなくても構いませんが、検算のために計算する時間があれば、計算しておくことに越したことはありません。

<Check>(再掲)解答(問1)(問2)-加工費の予定配賦率と完成品原価

- (問2)完成品原価 ジーンズ 2,319,800円 チノパン 1,908,000円

解説4-完成品原価計上の仕訳

<Check>(再掲)例題-総合原価計算(組総合原価計算)

- (問3)各組別製品の完成品原価計上の仕訳を示しましょう(「ジーンズ」「チノパン」「仕掛品-ジーンズ」「仕掛品-チノパン」の各勘定科目を使用すること)。

<Check>(再掲)解答(問1)(問2)-加工費の予定配賦率と完成品原価

- (問2)完成品原価 ジーンズ 2,319,800円 チノパン 1,908,000円

一般的な仕訳は、「製品 ×××/仕掛品 ×××」ですが、本問では、使用する勘定科目が設定されています。「ジーンズ」「チノパン」が「製品」、「仕掛品-ジーンズ」「仕掛品-チノパン」が「仕掛品」に該当します。

一般的な仕訳を理解していて、応用できれば、正解にたどり着けます。

勘定元帳の記入問題では、一般的ではない勘定科目が設定される場合がありますが、基本的な勘定連絡図の流れが分かっていて、仕訳問題でそういった問題を解いて学習しておけば対応できます。

<Check>解答(問3)-組別製品の完成品原価計上の仕訳)

- (借方)ジーンズ 2,319,800 (貸方)仕掛品-ジーンズ 2,319,800

- (借方)チノパン 1,908,000 (貸方)仕掛品-チノパン 1,908,000

「組別総合原価計算」の解説は以上です。次は、「工程別総合原価計算」を解説します。