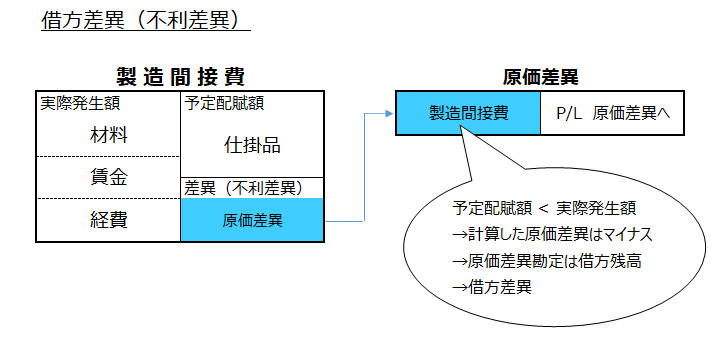

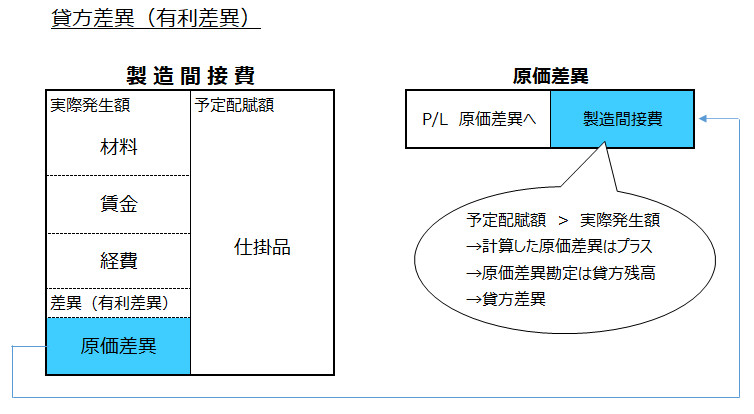

9-1 不利差異・借方差異と有利差異・貸方差異

不利差異とは、計算した原価差異がマイナスである場合をいい、借方差異ともいいます。

有利差異とは、計算した原価差異がプラスである場合をいい、貸方差異ともいいます。

計算結果がマイナスならば「不利差異」、プラスならば「有利差異」は、言葉のイメージと結びつくので覚えやすいですが、これに対して「借方差異」と「貸方差異」は、「原価差異勘定が借方残高になるか貸方残高になるか」という意味です。

例として、製造間接費勘定で発生した「製造間接費配賦差異」を、原価差異勘定に振り替えた場合の勘定連絡図を示します。

(借方差異・不利差異の仕訳)

- 原価差異 ××× / 製造間接費 ×××

(貸方差異・有利差異の仕訳)

- 製造間接費 ××× / 原価差異 ×××