9-0 第9章の概要

<出題可能性・重要度>★★★★★

本章では、原価差異全般に関する事柄について解説します。

本章の学習POINT

原価差異の種類毎の各論は、各章で解説しています。

「材料消費価格差異」

「材料副費の予定配賦」

「賃率差異」

「3-5.製造間接費配賦差異」

「3-6.製造間接費の原価差異分析(予算差異と操業度差異)」

「4-6.補助部門費配賦差異」

「6-8.加工費配賦差異」

「7-3.直接材料費差異(価格差異と数量差異)」

「7-4.直接労務費差異(賃率差異と作業時間差異)」

「7-5.製造間接費配賦差異(能率差異、予算差異、操業度差異)」

しかし、様々なところで解説される論点であることから、原価差異の知識が整理されずモヤモヤ感のあるままで、結果として、「スッキリしない」「理解できない」「苦手」といったイメージが先行してしまいます。

そこで、本章では「原価差異」の全体的な解説を行うことで、情報を整理します。

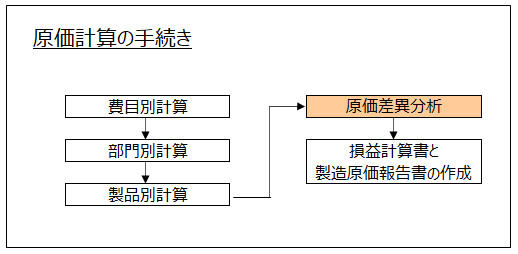

次に、「原価差異」のP/L上の会計処理について解説します。

この解説によって、仕掛品勘定や各費目勘定で記帳した「原価差異」と、P/Lとのつながりが理解できます。

<学習POINT>

- ・各論として個別に覚えた原価差異を全体的な1つの論点として整理する。

- ・原価差異のP/L上の会計処理

<Check>原価差異の問題対策

- ・原価差異の用語を理解すること

- ・原価差異の計算と解答用紙との書き方の違いを知ること

- ・各種の原価差異を計算できること

- ・実際原価計算と標準原価計算(パーシャルプラン)と標準原価計算(シングルプラン)の原価差異の違いを理解すること

- ・原価差異が発生する勘定科目とP/Lとのつながりを理解すること

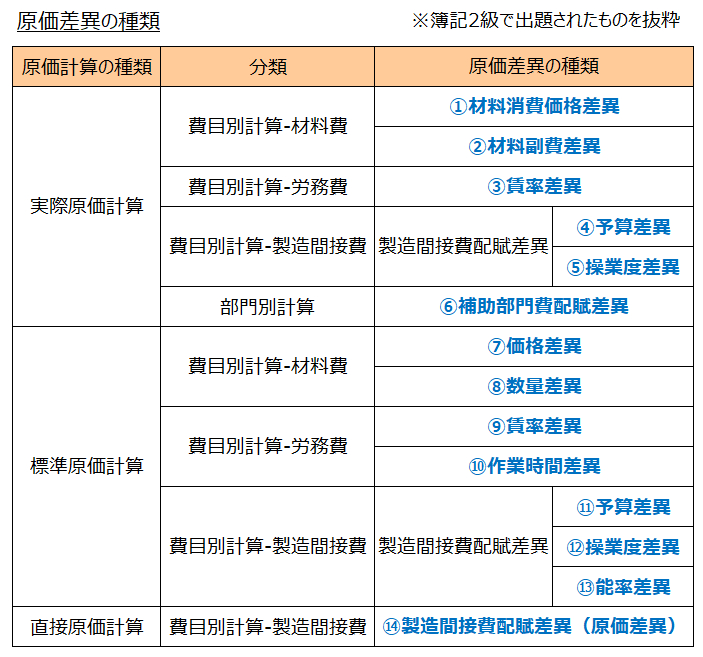

第1章から第7章までに登場した<用語>、<Check>と図表を掲載します。

<第1章 原価計算(工業簿記)とは>

<用語>原価差異分析

- ・原価差異分析 = 発生した原価差異をいくつかの原価差異項目に分類して分析する原価計算手続き

<Check>原価差異分析の手続き

- ・原価差異を計算し、原因を調べて今後の製造活動に役立てること

- →原価管理のため

<Check>原価差異の計算と解答の仕方

- ・原価差異の計算ではプラス(+)、マイナス(△)を付けて計算

- ・最近の本試験では原価差異の金額は解答用紙にプラス(+)やマイナス(△)を付けないで記入する解答用紙形式

- →注意!!解答用紙にプラス(+)やマイナス(△)を記入しない

- ・最近の本試験では「不利差異か有利差異か」「借方差異か貸方差異か」を選択させる解答用紙形式

- →不利差異・借方差異と有利差異・貸方差異の意味を正しく覚えておくこと

- ※形式変更の可能性もあるので解答用紙記入の指示に従うこと

<第2章 費目別計算>

<用語>材料副費配賦差異

- ・材料副費配賦差異 = 原価差異の1つであり材料副費を予定配賦によって記帳した場合に発生する予定配賦額と実際発生額との差額

<用語>材料消費価格差異

- ・材料消費価格差異 = 実際原価計算において消費価格として予定価格を設定して材料消費額を計算した場合に発生する、実際消費価格による実際発生額との差異

<用語>賃率差異

- ・賃率差異 = 実際原価計算において作業員の賃率として予定賃率を設定して労務費を計算した場合に発生する、実際賃率による実際発生額との差異

<第3章 製造間接費>

<用語>製造間接費配賦差異

- ・製造間接費配賦差異 = 製造間接費の予定配賦額と実際発生額の差額(実際原価計算)、または標準配賦額と実際発生額の差額(標準原価計算)

<用語>予算差異・操業度差異

- ・予算差異 = 製造間接費配賦差異のうち、実際操業度を使用した場合の予定額と実際発生額との差異

- ・操業度差異 = 製造間接費配賦差異のうち、実際と予定の操業度の違いによる固定費の差異

<第4章 部門別計算>

<用語>補助部門費配賦差異

- ・補助部門費配賦差異 = 部門別計算の手続のうち、補助部門から製造部門への部門費を予定配賦した場合の、補助部門費の実際発生額と予定配賦額との原価差異

<第7章 標準原価計算>

<用語>直接材料費差異・価格差異・数量差異

- ・直接材料費差異 = 標準原価による直接材料費と直接材料費の実際発生額との差額をいい、価格差異と数量差異とに分けることができる。

- ・価格差異 = 材料の標準価格と実際価格との差異に基づく直接材料費差異をいい、直接材料の標準価格と実際価格との差異に実際消費数量を掛け算して計算したもの

- ・数量差異 = 材料の標準消費数量と実際消費数量との差異に基づく直接材料費差異をいい、直接材料の標準消費数量と実際消費数量との差異に標準消費価格を掛け算して計算したもの

<用語>直接労務費差異・賃率差異・作業時間差異

- ・直接労務費差異 = 標準原価による直接労務費と直接労務費の実際発生額との差額をいい、賃率差異と作業時間差異とに分けることができる。

- ・賃率差異 = 標準賃率と実際賃率との差異に基づく直接労務費差異をいい、標準賃率と実際賃率との差異に実際作業時間を掛け算して計算したもの

- ・作業時間差異 = 標準作業時間と実際作業時間との差額に基づく直接労務費差異をいい、標準作業時間と実際作業時間との差異に標準賃率を掛け算して計算したもの

<用語>能率差異

- ・能率差異 = 製造間接費配賦差異のうち、標準と実際の操業度の違いによる能率の尺度を表す差異。