直接法・間接法(CF計算書)とは|会計用語の解説

記事最終更新日:2023年12月8日

記事公開日:2022年6月23日

連結キャッシュフロー計算書のうち、営業活動によるキャッシュフローの表示方法として「直接法」「間接法」という2つの方法が存在します。

本記事では「直接法」「間接法」とは何か、ひな形を掲載し、表示方法なども併せて解説します。

営業活動によるキャッシュフローの表示方法

連結キャッシュフロー計算書の「営業活動によるキャッシュフロー」の区分の表示方法は「直接法」「間接法」という2種類が存在します。

直接法とは

営業収入、原材料又は商品の仕入れによる支出等、主要な取引ごとにキャッシュフローを総額表示する方法をいいます。

<直接法のひな形>

直接法の主な科目

- ・営業収入

- ・原材料又は商品の仕入支出

- ・人件費支出

間接法とは

税金等調整前当期純利益に、非資金損益項目、営業活動に係る資産及び負債の増減並びに投資活動によるCF及び財務活動によるCFの区分に含まれるキャッシュフローに関連して発生した損益項目を加減算して営業活動によるCFを表示する方法をいいます。

<間接法のひな形>

間接法の主な科目

- (1)税金等調整前当期純利益

- (2)非資金損益項目

- ・減価償却費

- ・のれん償却額

- (3)営業活動に係る資産及び負債の増減

- ・売上債権の増減額

- ・仕入債務の増減額

- ・棚卸資産の増減額

- (4)投資活動によるCF及び財務活動によるCFの区分に含まれるキャッシュフローに関連して発生した損益項目

- ・減損損失

- ・持分法による投資損益

作成方法

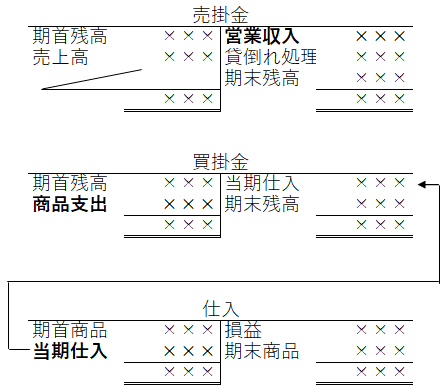

直接法では、各科目を分析して金額を算定します。例えば、営業収入であれば、売掛金・受取手形勘定など売上債権の元帳を分析して金額を入手します。仕入支出の場合には少し複雑になり、仕入勘定と買掛金・支払手形勘定など仕入債務の元帳を分析することで算定できます。

間接法では、ほとんどの科目が連結B/S・連結P/Lの科目残高そのまま、もしくは固定資産の取得・売却(固定資産台帳)、借入金の新規借入・返済の情報(借入金台帳)を併せて、「連結精算表」から比較的簡単に作成できます。

原則法・簡便法との違い

連結キャッシュフロー計算書の用語には、他に「原則法」「簡便法」があります。これらは、連結キャッシュフロー計算書の作成方法に関する用語になります。

会計基準

※2022年6月23日現在。リンク先の会計基準等は最新版でない場合があります。

・連結キャッシュ・フロー計算書等の作成基準(企業会計審議会)

・連結財務諸表におけるキャッシュ・フロー計算書の作成に関する実務指針(会計制度委員会報告第8号)(注)

・連結財務諸表の用語、様式及び作成方法に関する規則

(注)クリックするとzipファイル(本文と新旧対照表)をダウンロードします。