連結キャッシュ・フロー計算書とは|作成基準を解説

記事最終更新日:2023年12月9日

記事公開日:2022年6月22日

連結キャッシュ・フロー計算書には作成・表示方法に関する論点があるため、複数の記事に分けて解説します。

本記事では、連結キャッシュ・フロー計算書の作成基準について、概要、表示方法や科目を含めて会計基準のポイントを解説します。

連結キャッシュ・フロー計算書とは

「連結キャッシュ・フロー計算書(連結C/F Cash Flow Statement)」とは、親会社が企業集団の会計期間におけるキャッシュフローの状況を報告するために作成する開示書類をいいます。

経緯

キャッシュフローの状況に関する過去のディスクロージャー情報を辿ると次の通りとなります。

昭和62年4月から、有価証券報告書の「経理の状況」において、財務諸表外の情報として、個別ベースの資金収支表が開示されてきました。

しかし、日本企業の多角化・国際化、海外投資家の日本証券市場への参入といった環境変化に伴い、連結情報のニーズが高まるとともに、日本の連結情報に係るディスクロージャーの現状について問題点が指摘されてきました。

このような国際的な動向を考慮した結果、企業会計審議会が平成9年6月に公表した「連結財務諸表制度の見直しに関する意見書」において、連結情報重視の観点から、連結ベースのキャッシュ・フロー計算書を導入し、個別ベースの資金収支表を廃止することを提言しました。

以上の経緯によって、同審議会は公開草案を経て、平成10年3月に「連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書」及び「連結キャッシュ・フロー計算書等の作成基準・同注解」を公表。これを受けて、会計制度委員会(日本公認会計士協会)は、「連結財務諸表におけるキャッシュ・フロー計算書の作成に関する実務指針」を公表し、平成11年4月1日以後開始する事業年度から適用開始されました。

作成基準

「連結キャッシュ・フロー計算書等の作成基準(以下、作成基準)」及び「連結キャッシュ・フロー計算書等の作成に関する実務指針(以下、実務指針)」に基づいて、「連結財務諸表規則」など他の基準にも言及しながらポイントを解説します(各論の詳細は「関連記事」を参照のこと)。

1.作成方法(原則法と簡便法)

作成基準では、「連結会社相互間のキャッシュ・フロー計算書の作成に当たっては、連結会社相互間のキャッシュフローは相殺消去しなければならない」と定めており、各連結会社の「個別キャッシュ・フロー計算書」を作成し、これを連結することを想定しています。この作成方法を「原則法」といいます。

<引用元:連結財務諸表規則>

- 「第八条の二 連結キャッシュ・フロー計算書は、連結財務諸表提出会社の連結会計年度に対応する期間に係る連結会社のキャッシュ・フロー計算書の金額を基礎として作成しなければならない。」

これに対して実務指針では、連結損益計算書並びに連結貸借対照表の期首残高と期末残高の増減額の分析及びその他の情報から、連結キャッシュ・フロー計算書を作成することを認めています(47項、及び設例Ⅲ)。この作成方法を「簡便法」といいます。

2.資金の範囲

現金(手許現金及び要求払預金)及び現金同等物(容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資)を資金と定めています。

<要求払預金の例>

- ・当座預金

- ・普通預金

- ・通知預金

<現金同等物の例>

- 取得日から満期日又は償還日までの期間が3ヶ月以内の短期投資である次のもの

- ・定期預金

- ・譲渡性預金

- ・コマーシャル・ペーパー

- ・売戻し条件付現先

- ・公社債投資信託

過去に開示していた資金収支表では、現金預金及び市場性のある一時所有の有価証券を資金としていましたが、資金の範囲が広く、企業における資金管理活動の実態が的確に反映されていないといった問題点が指摘されていたため、作成基準では資金範囲を以上の通りに定めました。

資金の範囲は継続性の原則を適用し、当該変更は会計方針の変更として取り扱います(「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用指針」より)。

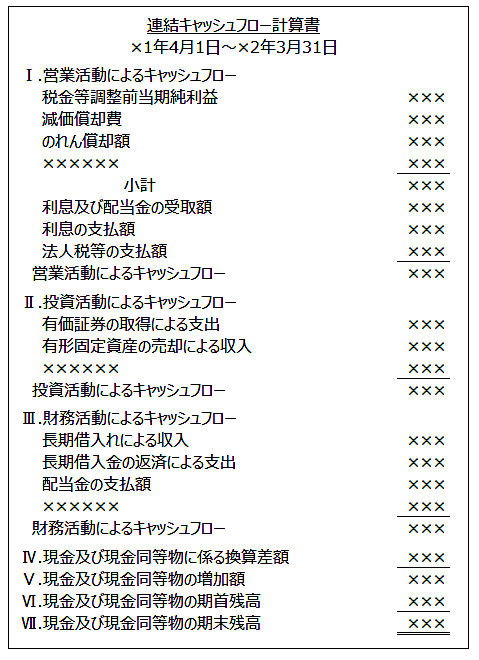

3.表示区分

「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の区分を設けます。

<各区分の概要>

- ・営業活動によるCF:営業損益計算の対象となった取引、及び投資活動及び財務活動以外の取引によるCF

- ・投資活動によるCF:固定資産の取得及び売却、現金同等物に含まれない短期投資の取得及び売却等によるCF

- ・財務活動によるCF:資金の調達及び返済によるCF

<営業活動によるCFのうち、投資活動及び財務活動以外の取引によるCFの例>

- ・災害による保険金収入

- ・損害賠償金の支払

- ・巨額の特別退職金

その他、法人税等に係るキャッシュフローは営業活動によるCFの区分に記載し、利息及び配当金に係るキャッシュフローは、次のいずれかの方法により記載します。

<利息及び配当金の支払に係るCFの表示方法>

- ・受取利息、受取配当金及び支払利息は「営業活動によるCF」に記載し、支払配当金は「財務活動によるCF」に記載する方法

- ・受取利息及び受取配当金は「投資活動によるCF」に記載し、支払利息及び支払配当金は「財務活動によるCF」に記載する方法

4.連結会社相互間の取引

他の連結財務諸表の作成の場合と同じく、連結会社相互間のキャッシュフローは相殺消去します。

5.連結追加・除外と計算期間

新規の連結子会社は、連結の範囲に含めた時点以降のキャッシュフローを計算し、連結除外会社は、連結除外時点までのキャッシュフローを計算に含めます(連結損益計算書の計算期間と同じ)。

6.総額表示と純額表示

原則として総額表示します。例えば、同一種類の資産の取得と売却に係るキャッシュフローはネット(差額)ではなく、それぞれの金額で表示します。ただし、例えば、短期間に連続して借り換えを行う場合といったように、期間が短く、かつ、回転が速い項目に係るキャッシュフローは純額表示が認められています。

7.為替差損益

外貨建て現金及び現金同等物に係る為替差損益は、「現金及び現金同等物に係る為替差額」として表示します。

8.在外子会社のキャッシュフロー

「外貨建取引等会計処理基準」における収益及び費用の換算方法、すなわち「期中平均相場又は決算時の為替相場のいずれかによる円換算」に準じて換算します。

9.注記

次の事項を注記します。

<連結CFの注記事項>

- ・資金の範囲に含めた現金及び現金同等物の内容並びにその期末残高の連結貸借対照表科目別の内訳

- ・資金の範囲を変更した場合には、その旨、その理由及び影響額

- ・株式の取得又は売却により新たに連結子会社となった会社の資産・負債又は連結子会社でなくなった会社の資産・負債に重要性がある場合には、当該資産・負債の主な内訳

- ・営業の譲受け又は譲渡により増減した資産・負債に重要性がある場合には、当該資産・負債の主な内訳

- ・重要な非資金取引

- ・各表示区分の記載内容を変更した場合には、その内容

作成基準で注記を求めている「重要な非資金取引」とは、キャッシュ・フロー計算書の目的から企業の財政状態には重要な影響を与えるがキャッシュフローを伴わない取引のうち、「翌会計期間以降のキャッシュフローに重要な影響を与える取引」をいいます。

<注記すべき重要な非資金取引の例>

- ・社債の償還と引換えによる新株予約権付社債に付された新株予約権の行使

- ・貸借対照表に計上されたリース資産の取得

- ・株式の発行等による資産の取得又は合併

- ・現金出資による株式の取得又は資産の交換

営業活動によるCF

企業が外部からの資金調達に頼ることなく、どの程度の資金を主たる営業活動から獲得したかを示す主要な情報となります。

表示方法として、「直接法」と「間接法」の2つの方法が認められています。いずれの方法を採用しても営業活動によるCFの合計額は一致します。

直接法

営業収入、原材料又は商品の仕入れによる支出等、主要な取引ごとにキャッシュフローを総額表示する方法をいいます。

間接法

税金等調整前当期純利益に、非資金損益項目、営業活動に係る資産及び負債の増減並びに投資活動によるCF及び財務活動によるCFの区分に含まれるキャッシュフローに関連して発生した損益項目を加減算して営業活動によるCFを表示する方法をいいます。

その他留意事項

営業活動によるCFの表示内容、法人税等の支払、及び利息・配当金の表示については「作成基準」の「3.表示区分」で解説した通りです。

その他、上記のひな形には記載がありませんが、支配獲得後に生じた「取得関連費用」に係るキャッシュフローもこの区分に記載します。

投資活動によるCF

将来の利益獲得及び資金運用のために、どの程度の資金を支出し又は回収したかを示す情報になります。

子会社の支配獲得時の支出

例えば、「新規連結子会社〇社の取得による支出」として、投資活動によるCFの区分に表示します。ただし、連結開始時に子会社が保有していた現金及び現金同等物は控除しなければなりません。

その他、連結範囲の変動を伴う子会社株式の取得又は売却に係るキャッシュフロー、並びに営業の譲受け又は譲渡に係るキャッシュフローは、投資活動によるCFの区分に記載します。

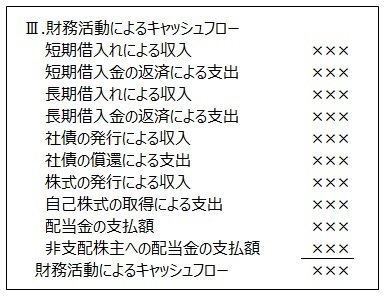

財務活動によるCF

営業活動及び投資活動を維持するために、どの程度の資金が調達又は返済されたかを示す情報になります。

子会社株式の追加取得・一部売却

支配が継続している場合の子会社株式の追加取得又は一部売却に伴うキャッシュフローは、例えば、「連結の範囲の変更を伴わない子会社株式の取得(又は売却)による支出(又は収入)」として、財務活動によるCFの区分に表示します。当該キャッシュフローには、「追加取得時の取得関連費用に係るキャッシュフロー」も含めるものと考えられます。

その他の取引

連結会社相互間の取引で取得した手形を外部の金融機関に割り引いた際の入金額について、個別キャッシュフロー上では「営業活動によるCF」の区分に記載しますが、連結会計上では借入金として処理するため、財務活動によるCFに区分表示します。

その他、非支配株主との取引(配当金支払、増資引受による払込)なども、この区分に表示します。

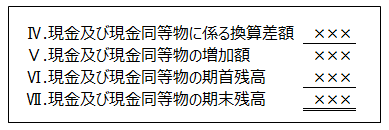

その他

以上の結果により、増減したキャッシュフローの金額を表示するとともに、期首残高、期末残高を表示します。上記で解説した通り、外貨建て現金及び現金同等物に係る為替差損益は、この区分で表示します。

連結範囲の変更

非連結子会社を新たに子会社にした場合の連結開始時点の現金及び現金同等物の残高、又は連結子会社を非連結子会社にしたため連結の範囲から除外した場合の連結除外辞典の現金及び現金同等物は、「現金及び現金同等物の期首残高」に加減算する形式で、例えば「連結の範囲の変更に伴う現金及び現金同等物の増減額」として、この区分に独立表示します。

会計基準等・参考文献

会計基準等

※2022年6月22日現在。リンク先の会計基準等は最新版でない場合があります。

・連結キャッシュ・フロー計算書等の作成基準 及び 注解

・連結キャッシュ・フロー計算書の作成基準の設定に関する意見書(以上、企業会計審議会)

・連結財務諸表におけるキャッシュ・フロー計算書の作成に関する実務指針(会計制度委員会報告第8号)(注)

・連結財務諸表に関する会計基準(企業会計基準第22号)

・連結財務諸表の用語、様式及び作成方法に関する規則

・会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準(企業会計基準第24号)

・会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用指針(企業会計基準適用指針第24号)

(注)クリックするとzipファイル(本文と新旧対照表)をダウンロードします。

参考文献

・スタンダードテキスト財務会計論II 応用論点編(第14版) 中央経済社 2021年