組替調整額とは|概要と注記例(会計用語の解説)

記事最終更新日:2023年12月8日

記事公開日:2022年6月24日

「組替調整額」は、連結包括利益計算書の注記事項の表示項目の1つです。

本記事では、「組替調整額」の概要と注記例を解説します。

組替調整額とは

「組替調整額」とは、当期純利益を構成する項目のうち、当期又は過去の期間に「その他の包括利益」に含まれていた部分のことをいい、連結包括利益計算書の「その他の包括利益」の内訳項目ごとに注記します。

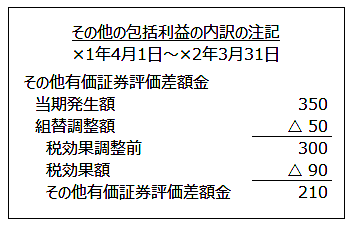

<連結C/Iの注記例>

連結包括利益計算書

「連結包括利益計算書(連結C/I Comprehensive Income)」とは、親会社が企業集団の会計期間における包括利益を報告するために作成する開示書類をいいます。

※本記事に解説のない連結包括利益計算書に関することは下記の記事を参照。

その他の包括利益

その他の包括利益とは、包括利益のうち当期純利益に含まれない部分をいい、「その他有価証券評価差額金」や「繰延ヘッジ損益」などの連結包括利益計算書上の総称です。

内容

その他の包括利益の項目ごとに組替調整額の例を示します。

<組替調整額の例>

- (1)その他有価証券評価差額金

- ・売却損益

- ・減損損失

- (2)繰延ヘッジ損益

- ・ヘッジ対象に係る損益が認識されたこと等に伴って当期純利益に含められた金額

- ・ヘッジ対象とされた要諦取引で購入した資産の取得価額に加減された金額

- (3)為替換算調整勘定

- ・子会社に対する持分の減少(全部売却及び清算を含む)に伴って取り崩されて当期純利益に含められた金額

- (4)退職給付に係る調整額

- ・「退職給付に関する会計基準」による

為替予約の振替処理を行った場合

「包括利益の表示に関する会計基準」の「結論の背景」には、「実務に対する配慮から認められてきた特例的な処理であることを勘案し、組替調整額及びこれに準じた開示は必要ないと考えられる」と記載があります。

土地評価差額金

再評価後の金額が土地の取得原価とされることから、売却損益及び減損損失等に相当する金額が当期純利益に計上されない取り扱いになっているため、その取崩額は組替調整額に該当せず、株主資本等変動計算書において利益剰余金への振替として表示されます。

注記例

- ・その他有価証券に該当する株式のうち、A株式(取得原価100)を当期に売却時価150で売却した。

- ・その他有価証券評価差額金の期首残高 +200 期末残高 +500

- ・法定実効税率30%

会計基準等

※2022年6月24日現在。リンク先の会計基準等は最新版でない場合があります。