B/SとP/Lの財務分析|具体的な方法を分かりやすく(入門)

記事最終更新日:2020年3月7日

記事公開日:2012年7月1日

前回、「会計入門その29~財務指標」では、財務指標について説明しました。

今回は、財務指標を使用して、B/SとP/Lの財務分析を行います。

財務指標

前回、財務指標を解説しました。

財務指標(ざいむしひょう)とは、決算書データなどを用いて算出される、経営分析を行う際に有用となる数値をいいます。

いくつか財務指標を紹介してきましたが、主な財務指標について一覧表を下に掲載します。

「今回ケース」の欄には、上に掲載した貸借対照表、損益計算書データを用いた場合の数字を記載しています(空欄になっているところは、データが足りず算出できない箇所です)。

安全性分析

簡易的なB/Sを用いて安全性分析を行って説明します。

下の2つのB/Sをご覧ください。

今回は安全性の財務指標のうち、自己資本比率と流動比率を算出します。

【自己資本比率】

自己資本比率(じこしほんひりつ)は、総資産(資産合計、または負債・純資産合計)と自己資本(株主資本)の比率を算出して、財務の安全性を確認する指標です。

上の例では自己資本比率は、次の通りとなります。

- 甲社: 90 ÷ 150 × 100 = 60.0%

- 乙社: 20 ÷ 150 × 100 = 13.3%

自己資本比率は高い方が評価が高くなりますので、甲社の方がより財務の安全性が高いと言えます。

【流動比率】

前回にも説明しましたが、流動比率についても算出してみましょう。

- 甲社: 60 ÷ 40 × 100 = 150%

- 乙社: 20 ÷ 40 × 100 = 50%

流動比率も高い方が評価が高いので、流動比率分析でも甲社の方がより財務の安全性が高いと言えます。

収益性分析

収益性分析については、これまでに説明してきましたのでそちらを参照下さい。

効率性・有効性分析

次に効率性・有効性分析について、指標を用いて財務分析を行って説明します。

電気製品メーカーとファーストフード会社(ともに大手)を想定して簡易的なB/SとP/Lを作りました。

下の図をご覧ください。

<電気製品メーカー>

<ファーストフード会社>

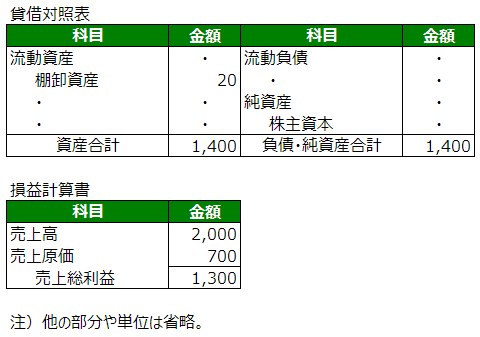

今回は安全性の財務指標のうち、棚卸資産回転期間と総資本回転率について説明します。

【棚卸資産回転期間】

棚卸資産回転期間(たなおろししさんかいてんきかん)は、棚卸資産と売上原価を利用して、何日分の棚卸資産を保有しているかを示す指標です。

この数字が低い程、在庫を圧縮して保有しており有効かつ効率的な経営をしていると言えます(在庫が多いと、陳腐化や廃棄の金額が増加するため)。

今回の例では、棚卸資産回転期間は次の通り計算できます。

- 電気製品メーカー: 3,500 ÷ 25,550 × 365日 = 50.0日

- ファーストフード: 20 ÷ 700 × 365日 = 10.4日

ファーストフード店では、廃棄を出さないようなるべく在庫を保有しないよう様々な工夫をしています。

その結果、約10日という非常に効率の良い在庫金額を保っています。

棚卸資産回転期間が短いのはファーストフード会社の特徴といえます。

電気製品メーカーでは、食品を扱っていないし、ファーストフード店よりも製品のリードタイム(製品を作るのにかかる時間)が長くなります(ファーストフード店では数分から10数分)。

従ってファーストフードと比較すると棚卸資産回転期間は長くなります。

【総資本回転率】

総資本回転率(そうしほんかいてんりつ)は、総資産と売上高の比率を算出することで、どれだけ資産を有効かつ効率的に使用して、売上を獲得しているのかを示す指標です。

この数字が高い程、資産を有効かつ効率的に使用していると言えます。

今回の例で、総資本回転率を算出すると次の通りです。

- 電気製品メーカー: 34,000 ÷ 29,500 = 1.15

- ファーストフード: 2,000 ÷ 1,400 = 1.42

今回の例では、効率性・有効性分析の結果、ファーストフード会社の方が電気製品メーカーよりも有効かつ効率的な経営を行っていると言えます。

財務分析の注意点

<1.多面的な分析を行う>

今回は各項目毎に説明しましたが、実際に仕事などで財務分析を行う時には様々な指標を用い、かつその時の状況も鑑みて判断します。

例えば、上の財務の安全性の評価では甲社が高く評価されました(財務の安全性の観点)。

しかし例えば景気が良い状況であれば、自己資本ではなく他人資本(借り入れ)を増やし、ビジネスに投下するお金を増やして売上・利益を増加させるという判断もありえます。

この場合には借り入れが増えるため負債が増加し、結果として自己資本比率は減少してしまいます。

しかし、投下するお金が増加するため、売上・利益は増加する可能性が高くなります(=収益性)。

実際のビジネスではこのような判断は普通にありえることです。

また、効率性・有効性分析ではファーストフード会社の評価が高くなりましたが、金額ベースで見ると電気製品メーカーがファーストフード会社を圧倒しています。

<2.業種・業態の異なる会社の比較>

業種・業態の異なる会社を比較しても有用な分析とはならないケースがあります。

今回の例ではこの点を説明したかったため、あえて電気製品メーカーとファーストフード会社を比較しています。

自社の分析を行うのであれば、同じ業種・業態のライバル企業と比較するのが一番でしょう。

また、自社の過年度データの推移を見てみるのも有効な分析となります。

しかし例えば、株を購入するということであれば、業種・業態の異なる会社であっても財務分析は有用です。

日本の会計基準として古くから存在し現在も実務においてお世話になる会計基準。「真実性の原則」「実現主義」「取得原価主義」など、会計学を学ぶならば欠かせません。試験勉強でも各会計基準を学ぶ前の「土台」としての役割を担う論点のため、専門スクールのテキストでも最初に解説されています。