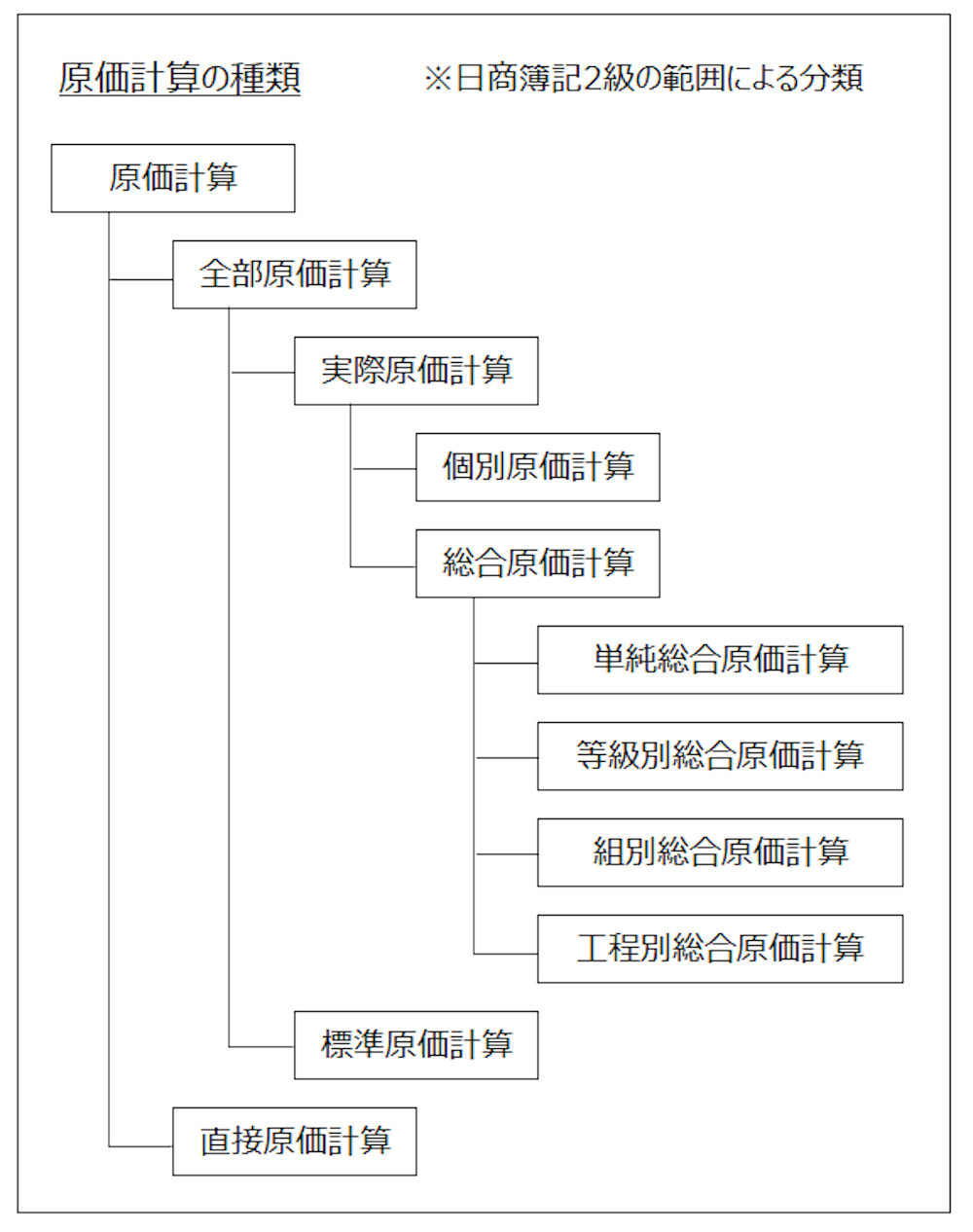

1-4 原価計算の種類

<出題可能性・重要度>★★★★★

モノを作るのに要したコストを計算するにも、たくさんの方法があります。

簿記2級で学習する原価計算の種類を掲載します。

例えば、問題を解く際に

- 「この問題は実際原価計算だ」

- 「標準原価計算だ」

といったように原価計算の種類を特定できれば、その計算方法を適用すれば良いことが分かります。

そこで、ここでは原価計算の種類と簡単な概要(計算の手続き)を解説します。

全部原価計算と直接原価計算

はじめに、全部原価計算と直接原価計算を解説します。

全部原価計算とは、モノ・サービスを作るのに要したコストを、「変動費も固定費も全て原価(製造原価)として」計算する原価計算をいいます。

直接原価計算とは、モノ・サービスを作るのに要したコストのうち、「固定費は含めず、変動費のみを原価(製造原価)として」計算する原価計算をいいます。

両者の違いは、「原価の範囲による違い」です。

「変動費」「固定費」という言葉を簡単に説明すると、コストのうち、売上高の増減に応じて増減するものを「変動費」、増減せずに一定であるのを「固定費」といいます(今後、様々な論点で登場します)。

例えば、ズボンを作る材料である布は、「変動費」の性質を持ちます。ズボン1本を作るのに布が何枚といった計算ができるので、ズボンが10本売れれば1本の10倍の布のコストがかかる、というように売上高の増減に応じて、布に要したコストを計算できるからです。

これに対して、工場の減価償却費は、ズボンを何本生産して何本販売しようが、一定ですので、「固定費」に該当します。

この場合、「全部原価計算」では変動費(布)も固定費(工場の減価償却費)も製造原価の範囲ですが、「直接原価計算」では変動費(布)のみが製造原価になります。

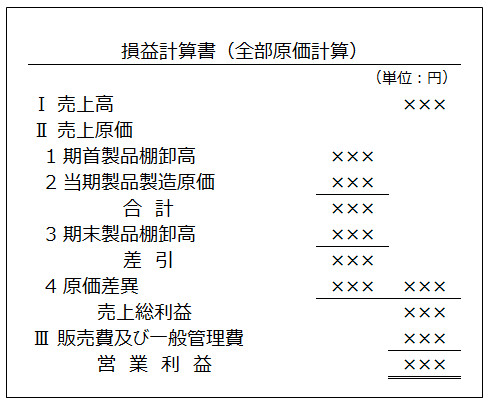

損益計算書の違い

全部原価計算によるP/Lは、次の通り。

全部原価は会計ルールで認められた原価であり、このP/Lは外部公表用のP/Lとして公開できます。

全ての原価を含めるため、「真実の原価」という原価計算の目的に最も適しています。

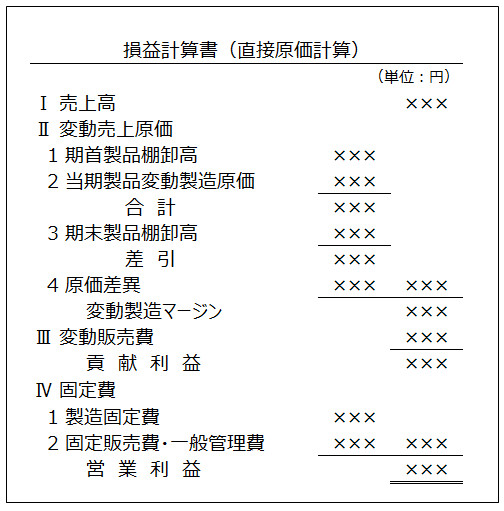

これに対して、直接原価計算のP/Lは次の通り。

「変動売上原価」という表示からわかる通り、売上原価は変動費のみ集計しています。こうすることで、売上との対応関係を考えて利益計画を作成できます。

例えば、ズボン1本1,000円で販売して、変動費が1本400円であったとすると、10本で1万円売れれば、400円×10本で4,000円の変動費がかかるから、差し引き6,000円の儲けになる、と単純に計算できます。ここから固定費を差し引けば営業利益を計算できるので、直接原価計算は利益計画に適している、といえます。

しかし、直接原価計算のP/Lは外部公表用にはなりません。会計ルール上では認められていないからです。

以上、全部原価計算と直接原価計算との違いをまとめると、次の通り。

<用語>全部原価計算と直接原価計算

- ・全部原価計算 = 原価を全て含めて計算する原価計算

- ・直接原価計算 = 変動費のみを原価に含め、固定費は含めずに計算する原価計算

<Check>全部原価計算と直接原価計算との違い

- ・全部原価計算の原価 = 変動費(布) + 固定費(工場の減価償却費)

- →「真実の原価の集計」に適している

- ・直接原価計算の原価 = 変動費(布)

- →「利益計画の作成」に適している

※全部原価計算は「実際原価計算」「標準原価計算」などの論点別に、各章で詳細を解説します。

※直接原価計算の詳細は「第10章 直接原価計算」で解説します。

実際原価計算と標準原価計算

次に、実際原価計算と標準原価計算を解説します。

実際原価計算とは、実際原価で計算する全部原価計算をいいます。

標準原価計算とは、標準原価で計算する全部原価計算をいいます。

実際原価計算も標準原価計算も全部原価計算です。変動費も固定費も原価に含めて計算します。

両者の違いは実際の原価で計算するか、それとも標準の原価で計算するかの違いです。

実際原価とは、実際消費量をもって計算した原価をいいます。

例えば、ズボンの材料である布を100枚1万円で購入してズボン製造に消費したのであれば、この原価は実際原価1万円となります。

標準原価とは、科学的、統計的調査に基づいて設定した標準消費量(標準数量)と標準価格をもって計算した原価標準に生産量データを乗じて計算した原価をいいます。

例えば、ズボンの材料である布を100枚1万円で購入してズボン製造に消費したのですが、この会社では標準原価計算を採用していて、目標として標準消費量を95枚、標準価格を1枚100円で9,500円と設定していたのであれば、原価は実際原価1万円ではなく、標準原価9,500円となります。

原価計算の目的との関係による違い

どちらも全部原価計算のため、真実の原価の集計に適しています。どちらも会計ルール上も認められており、外部公表用のP/Lの売上原価として表示できます。

標準原価計算は、原価計算の目的のうち「原価管理」に適した原価計算です。

なぜならば、上記の通り、目標となる標準消費量や標準価格を設定できるので、上記の例のように実際原価が標準原価を500円(1万円 - 9,500円)だけ上回った場合には、原因を調べ、実際原価を標準原価を上回らないような対策を講じて、原価を低く抑えるようにコントロールできるからです。

実際原価は予定価格で計算できる!!

実際原価なので「実際価格 × 実際消費量」では?と思うかもしれませんが、実際価格ではなく、予定価格(後の章で解説)で計算したとしても、実際消費量で計算している限りは実際原価とします。

例えば、布100枚を1枚100円で購入したが、予定価格110円を設定していたとすると、実際原価は10,000円ではなく11,000円(110円 × 100枚)となります。

<参考>原価計算基準より引用

- 「実際原価は、厳密には実際の取得価格をもって計算した原価の実際発生額であるが、原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、それは実際原価の計算である。ここに予定価格とは、将来の一定期間における実際の取得価格を予想することによって定めた価格をいう。」

以上をまとめると、次の通り。

<用語>実際原価計算と標準原価計算

- ・実際原価計算 = 実際原価で計算する全部原価計算

- ・標準原価計算 = 標準原価で計算する全部原価計算

<Check>実際原価と標準原価

- ・実際原価 = 実際消費量をもって計算した原価

- →「実際価格 × 実際消費量」

- →「予定価格 × 実際消費量」も実際原価

- ・標準原価 = 科学的、統計的調査に基づいて設定した標準消費量(標準数量)と標準価格をもって計算した原価標準に生産量データを乗じて計算した原価

- →真実の原価だけでなく、「原価管理」にも適している

<用語>原価管理

- ・原価管理 = 原価の目標となる標準消費量や標準価格を設定し、実際原価との差額を計算。原因を調べて今後の製造活動に反映させること

※実際原価計算は、論点別に各章で詳細を解説します。

※標準原価計算の詳細は「第7章 標準原価計算」で解説します。

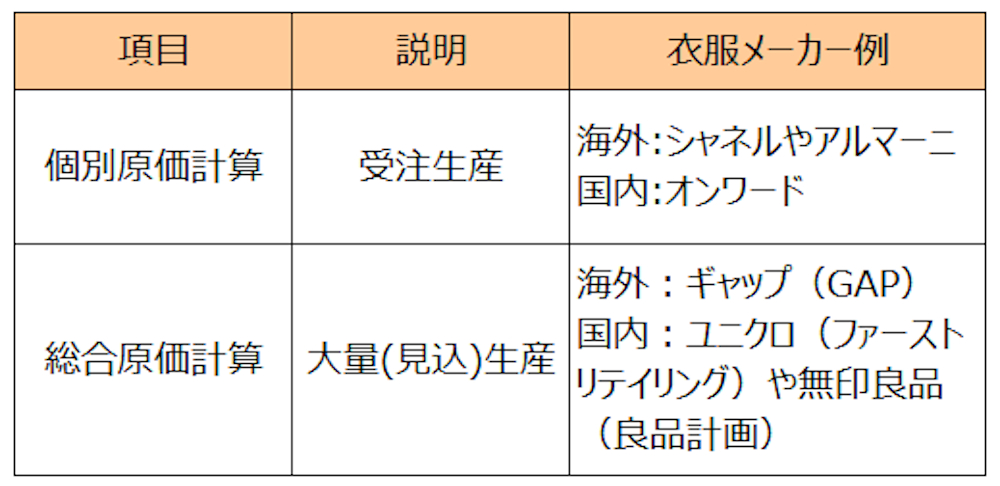

個別原価計算と総合原価計算

次に、個別原価計算と総合原価計算を解説します。

個別原価計算とは、製品を大量生産ではなく、1注文毎に個別に受注生産する場合に適用する原価計算をいいます。

総合原価計算とは、製品を連続生産(大量生産)する場合に適用する原価計算をいいます。

総合原価計算は、さらに単純総合原価計算、等級別総合原価計算、組別総合原価計算、工程別総合原価計算に分けることができます。

<用語>個別原価計算と総合原価計算

- ・個別原価計算 = 製品を大量生産ではなく、1注文毎に個別に受注生産する場合に適用する原価計算

- ・総合原価計算 = 製品を連続生産(大量生産)する場合に適用する原価計算

- →「単純」「等級別」「組別」「工程別」の4種類

※個別原価計算は「第5章 個別原価計算」で、総合原価計算は「第6章 総合原価計算」で、それぞれ詳細を解説します。

原価計算の種類について、解説は以上です。

次に、原価計算の手続きを解説します。