3-2 配賦

<出題可能性・重要度>★★★★★

はじめに、本章のメインである配賦について解説します。

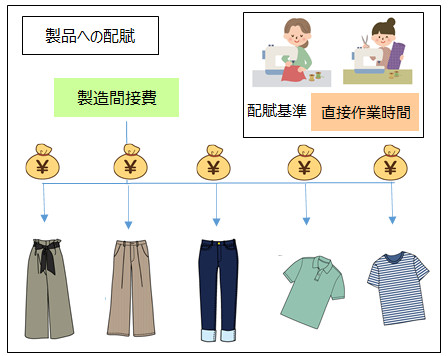

配賦とは

配賦(はいふ)とは、製造間接費を、部門や製品などに、一定の基準を使って、原価を配分することをいいます。

この一定の基準のことを、配賦基準といいます。

代表的な配賦基準は、「直接作業時間」や「機械稼働時間」です。例えば、製品の製造が人中心であれば直接作業時間、オートメーション化していて、機械が中心であれば、機械稼働時間を配賦基準にします。

<用語>配賦・配賦基準

- ・配賦 = 製造間接費を部門や製品などに一定の基準を使って原価を配分すること

- ・配賦基準 = 配賦するための一定の基準のこと

製造間接費の配賦額の計算方法

製造間接費を配賦基準で除した金額を、「配賦率」といいます。

計算の結果、部門や製品などに配分する原価を、「配賦額」といいます。

たくさんの種類の衣服の原価を計算するために製造間接費を配分しますが、各製品にいくら原価配分するのかを、デタラメに決めてしまうと、真実の原価を集計できません。

そこで、人中心の製造であれば直接作業時間を配賦基準として、「ジーンズ製造に要した直接作業時間は200時間」「チノパン製造には100時間」といったように、各製品に要した直接作業時間を集計し、直接作業時間に応じて製造間接費を各製品に配賦します。ジーンズの直接作業時間は、チノパンの2倍であるので、製造間接費の配賦額も2倍になる、ということです。

そして配賦額を計算するときに便利な数字が、配賦率です。

計算方法は次の通り。

<Check>配賦額の計算方法

- ・配賦率 = 製造間接費 ÷ 配賦基準

- ・配賦額 = 配賦率 × 各部門・製造の実際配賦基準の数値

配賦率の計算に使う製造間接費や配賦基準は、当月ではなく通常は年間予算や年間見込額の数字を使用します。これは、事業年度が始まる前に、策定した年間の予算を配賦基準とするからです(予定配賦といいます)。

これに対して、実際の計算は月毎に行います。従って、配賦額の計算には、当月の部門や製品の実際配賦基準の数値を使います。

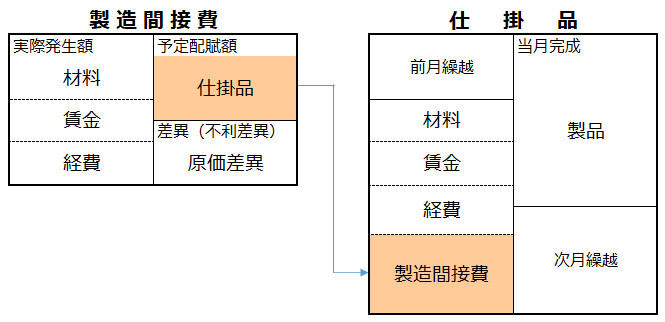

製造間接費の部門と製品への配賦-勘定連絡図と仕訳

製造間接費を製品に配分したということは、製造間接費の計算が終了し、原価配分によって製造に投入したことを意味します。

従って、製造に投入した金額(消費額)について、「製造間接費(原価に属する勘定科目)」から「仕掛品(資産に属する勘定科目)」へ振り替えます。これで、「直接材料費」「直接労務費」「直接経費」に加えて、「製造間接費」も、仕掛品勘定に集計できました。

<Check>例題-製造間接費の配賦と仕訳

- (例題)製造間接費総額100を各製品に配賦した。

- (仕訳)

- 仕掛品 100 / 製造間接費 100

ただし、これは部門別計算を行わない簡便な方法です。

部門別計算で部門に配賦する場合の勘定連絡図は、次章で解説します。

<Check>例題-配賦率と配賦額

- (例題)

- 当社の製造間接費の年間予算額は10,000,000円、年間予定直接作業時間(配賦基準とする)は100,000時間。当月のチノパン製造の実際直接作業時間は2,000時間であった。

- (問1)配賦率を計算しましょう。

- (問2)当月のチノパンへの製造間接費予定配賦額を求めましょう。

- (問3)製造間接費の配賦の仕訳を求めましょう。

<解答と解説>

- (解答)

- (問1)配賦率 = 製造間接費年間予算額10,000,000円 ÷ 年間予定直接作業時間100,000時間 = @100円

- (問2)当月製造間接費予定配賦額(チノパン)= 配賦率@100円 × チノパンの実際直接作業時間2,000時間 = 200,000円

- (問3)仕掛品 200,000/製造間接費 200,000

- (解説)

- (問1)配賦率が@100円ということは、「直接作業時間1時間に対して、製造間接費100円を配賦する」ということです。配賦率は、工場全体の製造間接費と配賦基準で計算するので、チノパンだけでなく、他の製品にも共通して使える便利な数字です。

予定配賦と実際配賦

配賦基準には、予定配賦と実際配賦の両方があります。

例えば、年間の製造間接費見込み額と直接作業時間を予想しておき、配賦率や配賦額を計算する場合は、「予定配賦」です(先ほどの例題は予定配賦)。

これに対して、予定額や予定配賦基準は設定せずに、毎月の実際製造間接費と実際直接作業時間を集計して原価を計算する場合は、「実際配賦」です。

配賦の特徴

間接費は製品1単位にどれ位、消費したのかを直接には把握できません。これが例えば、直接材料費の布であれば、1枚2枚といったように、直接把握できます。

そこで、間接費と製品との間に「相関関係」が認められる数値データを「配賦基準」として設定し、配賦基準に基づいて、製造間接費を各部門や製造に配賦します。

予定配賦のメリット

予定配賦を採用すると、まず、配賦率は年間予算額と年間予定配賦基準から計算するため、毎月、同じ数値を使用できます。実際配賦の場合には、毎月異なる配賦率を計算するのと比較すると、毎月の配賦計算を待たずに事務作業を行えるため、原価計算の事務作業を効率化できます。

もう一つのメリットとして、原価差異分析を行えるため、原価管理に役立ちます。

原価差異と予定配賦

予定配賦を採用した場合には、実際発生額との差額を原価差異(予算差異と操業度差異)として認識します。

この原価差異を計算するために、シュラッター図を描きます。

配賦とシュラッター図

冒頭に描いたシュラッター図ですが、例題を設定します。

今回は、予定配賦率と予定配賦額を計算します。次回以降、新しい論点を学習する都度、問題設定・計算・仕訳を追加していきます。

<Check>配賦率と配賦額-シュラッター図

- 当社は実際原価計算を採用しており、ズボン製造の直接作業時間を配賦基準として製造間接費を各製品に配賦している。

- ・年間の予定直接作業時間 48,000時間

- ・当月の実際直接作業時間 4,300時間

- ・実際製造間接費 1,720,000円 ※

- ※(内訳)間接材料費720,000円 間接労務費650,000円 間接経費 350,000円

- ・年間製造間接費予算 17,280,000円

(計算)

- ・予定配賦率 = 年間製造間接費予算17,280,000円 ÷ 年間予定直接作業時間48,000時間 = @360円

- ・予定配賦額 = 予定配賦率@360円 × 実際直接作業時間4,300時間 = 1,548,000円

(仕訳)

- (消費 ←製造投入とも)

- 製造間接費 1,720,000/材料 720,000

- /賃金・給料 650,000

- /現金・未払金など 350,000 ←間接経費

- (予定配賦)

- 仕掛品 1,548,000/製造間接費 1,548,000

予定配賦と実際配賦

「年間の予定直接作業時間 48,000時間」「年間製造間接費予算 17,280,000円」という例題の情報から、予定配賦を行う問題だと読み取ります。

「配賦には予定配賦と実際配賦がある」と解説しましたが、ここでは年間予算と年間基準操業度から計算しているので、予定配賦であり、求める配賦率も予定配賦率です。

これに対して、仮に実際配賦を採用した場合だととすると、「実際製造間接費1,720,000円」と「当月の実際直接作業時間 4,300時間」という情報から、「実際配賦率 = 当月実際製造間接費1,720,000円 ÷ 当月実際直接作業時間4,300時間 = @400円」になります(仮の話です。本問は予定配賦する問題のため、実際配賦率を計算する必要はありません)。

確認のため記載しますが、予定配賦額とは「予定配賦率を使った当月配賦額」をいい、「予定配賦額 = 予定配賦率 × 実際配賦基準の数値」です。

「3-2.配賦」で解説した、配賦額の計算の<Check>を再度掲載します。

<Check>(再掲)配賦額の計算方法

- ・配賦率 = 製造間接費 ÷ 配賦基準

- ・配賦額 = 配賦率 × 各部門・製造の実際配賦基準の数値

この配賦額の計算式のうち、「配賦基準 = 直接作業時間」「各部門・製造の実際配賦基準の数値 = 実際直接作業時間」です。

予定配賦額の計算式について

「予定配賦額の計算なのに、なぜ実際直接作業時間なの?」と思う方もいるかもしれません。

この点は、第1章の「実際原価計算と標準原価計算」の解説(<実際原価は予定価格で計算できる!!>)を思い返せば理解できます。この箇所を再掲すると次の通り。

(再掲)<実際原価は予定価格で計算できる!!>

実際原価なので「実際価格 × 実際消費量」では?と思うでしょうけれども、実際価格ではなく予定価格で計算したとしても、実際消費量で計算している限りは実際原価とします。

例えば、布100枚を1枚100円で購入したが、予定価格105円を設定していたとすると、実際原価は10,000円ではなく11,000円(110円 × 100枚)となります。(再掲ここまで)

以上の再掲解説を読んでいただければ、「予定配賦率も予定価格の1種であり、実際消費量 = 実際直接作業時間と読み替えれば、予定配賦額とは実際原価の1種なんだ」と理解できると思います。

以上から、予定配賦額は予定配賦率@360円に実際直接作業時間4,300時間を乗じて1,548,000円になります。

予定配賦の仕訳

仕訳を再掲します。

(再掲)(仕訳)

- (消費 ←製造投入とも)

- 製造間接費 1,720,000/材料 720,000

- /賃金・給料 650,000

- /現金・未払金など 350,000 ←間接経費

- (予定配賦)

- 仕掛品 1,548,000/製造間接費 1,548,000

「(消費 ←製造投入とも)」の仕訳は「第2章 費目別計算」の確認です。

貸方は「実際の消費額」です。従って、貸方の合計額が問題文の「実際製造間接費 1,720,000円」と一致します。

※ただし、材料を予定価格、直接工賃金を予定賃率で計算している場合もあります。その場合、貸方は予定価格、予定賃率で計算した720,000円、650,000円であり、「実際製造間接費 1,720,000円」も予定価格、予定賃率で計算した実際原価です(材料消費価格差異、賃率差異は「材料(資産に属する勘定科目)」「賃金・給料(原価に属する勘定科目)」から、「材料消費価格差異(原価に属する勘定科目)」「賃率差異(原価に属する勘定科目)」へ振り替え)。

次に(予定配賦)です。

問題文から「予定額を配賦する」と読み取れるので、予定配賦額1,548,000円を借方・貸方に記入します。実際配賦額1,720,000円で記入すると間違いになりますので、この点注意してください。

配賦基準については以上です。続いて、操業度を解説します。