4-3 部門個別費と部門共通費

<出題可能性・重要度>★★★★★

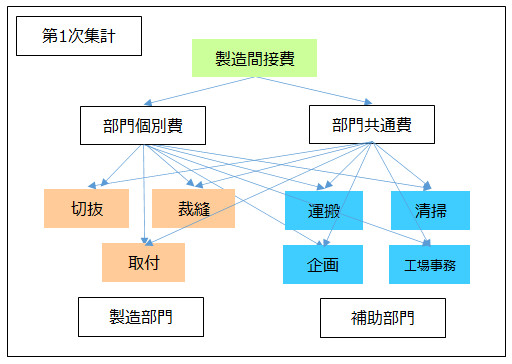

次に、「部門個別費」と「部門共通費」の手続きについて解説します。部門個別費と部門共通費の「賦課」又は「配賦」によって、製造部門と補助部門に原価配分するまでの手続きです(第1次集計)。

賦課と配賦

賦課(ふか)とは、配賦基準を使用せずに、原価を製品や部門へ直接計上することをいいます。

「部門個別費」は、どの部門に、いくら発生したのか把握できるため、配賦基準を使用せずに部門別に集計できます。従って、「部門個別費」は各部門に「賦課」します。

これに対して、「部門共通費」は、部門別に直接的には集計できないため、各部門共通費の発生と相関関係にある「配賦基準(はいふきじゅん)」を設定することで、各部門に「配賦」して集計します。

<用語>賦課

- ・賦課 = 原価を製品や部門へ配賦基準を使用せずに直接計上すること

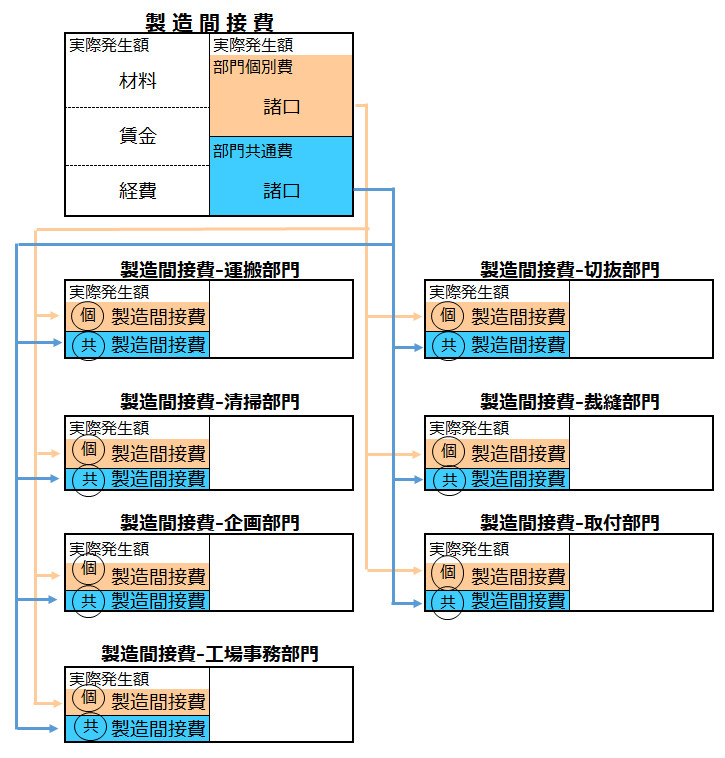

(第1次集計)部門個別費と部門共通費の集計-勘定連絡図と仕訳

製造間接費を、「部門個別費」と「部門共通費」に分けて、各部門に賦課・配賦します。

<Check>例題-第1次集計の仕訳1(部門個別費)

- 部門個別費20をA製造部門に15、B補助部門に5、賦課する。

- (仕訳)

- 製造間接費-A製造部門 15 / 製造間接費 20

- 製造間接費-B補助部門 5 /

- ※勘定科目は1例。本試験では勘定科目の指示があります

<Check>例題-第1次集計の仕訳2(部門共通費)

- 部門共通費10をA製造部門に7、B補助部門に3、配賦する。

- (仕訳)

- 製造間接費-A製造部門 7 / 製造間接費 10

- 製造間接費-B補助部門 3 /

- ※勘定科目は1例。本試験では勘定科目の指示があります

「部門共通費」の配賦は、第3章の「3-2.配賦」で学習した方法と同じです。ただし、直接作業時間や機械稼働時間以外にも様々な配賦基準を使用して配賦します。

部門共通費の配賦

実際に、例題を使って配賦計算を理解しましょう。

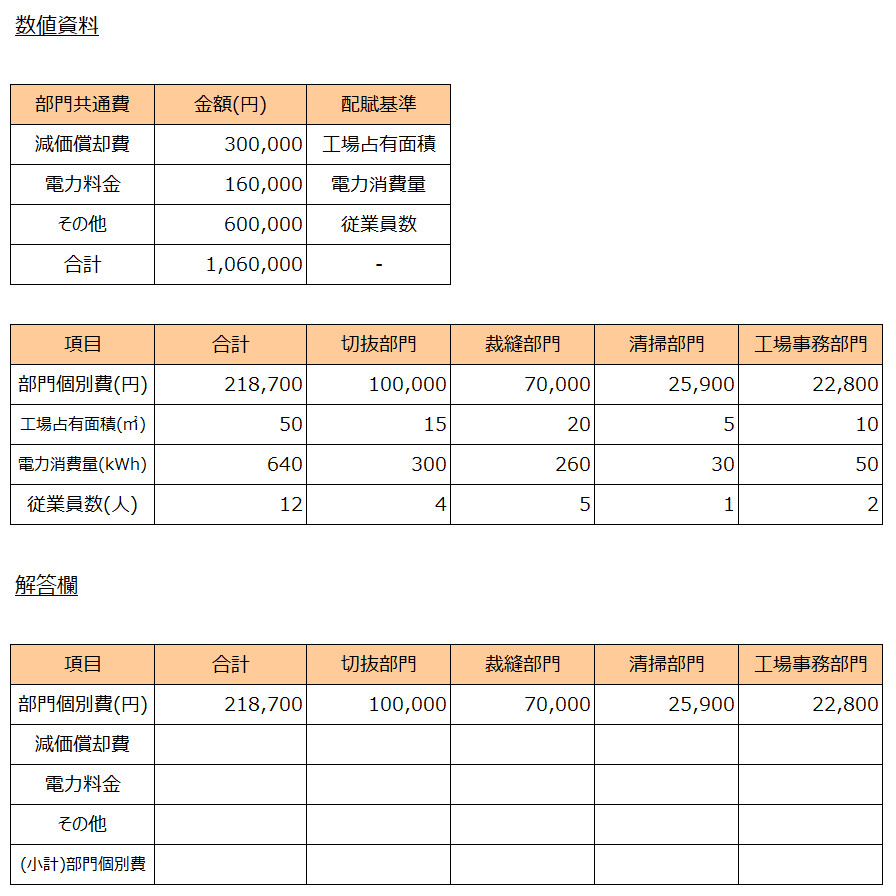

<Check>問題例-部門共通費の配賦

- 当社はズボンを製造しており、製造間接費の計算過程において部門別計算を採用している。

- ・製造部門:切抜部門、裁縫部門

- ・補助部門:清掃部門、工場事務部門

- ・部門個別費と部門共通費の情報は次ページの<数値資料>を参照。

- (問題)各部門の部門費(部門個別費と部門共通費の合計)を求めましょう。

- また仕訳を示しましょう。

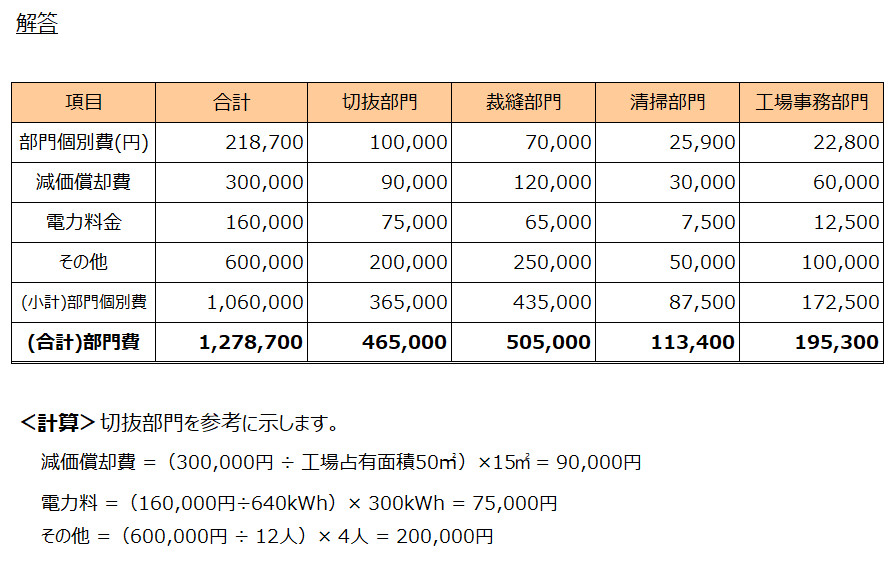

(仕訳)

- 製造間接費-切抜部門 465,000 / 製造間接費 1,278,700

- 製造間接費-裁縫部門 505,000 /

- 製造間接費-清掃部門 113,400 /

- 製造間接費-工場事務部門 195,300 /

- ※部門個別費と部門共通費の合計額で仕訳した場合

- ※勘定科目は1例。本試験では勘定科目の指示があります

部門個別費は、既に各部門に賦課済みなので、部門共通費を各部門に配賦します。配賦計算は、第3章の「3-2.配賦」で解説した計算方法と同じです。

<Check>(再掲)配賦額の計算方法

- ・配賦率 = 製造間接費 ÷ 配賦基準

- ・配賦額 = 配賦率 × 各部門・製造の実際配賦基準の数値

第3章では、製造間接費全体(合計)に対して、配賦基準(直接作業時間)を使って配賦率を計算しましたが、ここでは、製造間接費の内訳である、「減価償却費」「電力料金」「その他」に対して、それぞれ、「工場専有面積」「電力消費量」「従業員数」といった配賦基準が存在します。

情報の読み取り方に慣れていないと、はじめのうちは計算ミスが生じやすいと思いますが、解答後に合計値の検算を行うと、計算ミスは格段に減ります。

「部門個別費」と「部門共通費」の解説は以上です。