※前のページからの続き

先入先出法と平均法

<出題可能性・重要度>★★★★★

商業簿記でも学習する、先入先出法と平均法について解説します。

材料の払出計算では出題可能性は低いですが、「第6章 総合原価計算」の出題では、必須の論点です。

先入先出法

先入先出法とは、先に仕入れたモノから先に払い出したと仮定して、棚卸資産などの消費・払い出し単価を計算する方法をいいます。

例えば、食品に代表されるように古いモノから先に、陳列棚の最前列に配置するといったように、実際のモノの払い出しにも、合致するケースが多い方法といえます。

平均法

平均法とは、月や年といった一定の期間に存在したモノ(月初・期首の棚卸資産+当月・当期仕入や製造投入)の金額を総数量で割ることで算出した、その期間全体の平均を棚卸資産などの消費・払い出し単価とする方法をいいます。

工業簿記2級の本試験では、平均法といった文言で出題されますが、「総平均法」が正式名称です(別の計算方法として「移動平均法があります」)。

例えば、塗料等の液体を購入毎に分けるのではなく、一緒に混ぜて管理している場合には、いつ仕入れたのか分かりません。このようなモノの場合には、平均法は実態と整合する計算方法といえます。

例題

先入先出法と平均法は総合原価計算の出題で必須ですが、ボックス図を見て、それぞれの消費単価が計算できれば大丈夫です。

<Check>例題-先入先出法と平均法

- (例題)

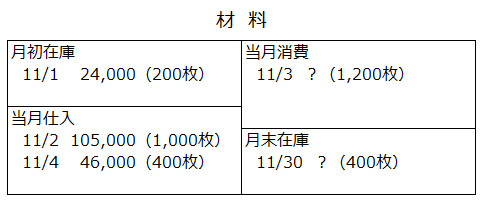

- 11/3に布を1,200枚払出して消費した。

- (11月の取引)

- 11/1 月初在庫は200枚 @120円

- 11/2 1,000枚 @100円で購入。引取運賃5,000円(掛け払い)

- 11/4 400枚 @110円で購入。引取費用2,000円(掛け払い)

<Check>例題(続き)

- (購入の仕訳)

- 11/2 材料 105,000/買掛金 105,000

- 11/4 材料 46,000/買掛金 46,000

- (ボックス図)

- 下図を参照。

- (問題)

- 先入先出法と平均法で払出単価を計算し、11/3の払出を仕訳しましょう。

<Check>解答-仕訳(先入先出法)

- (借方)仕掛品 129,000 (貸方)材料 129,000 (※1)

- (※1)消費単価@107.5円 (※2) × 消費数量1,200枚 = 129,000円

- (※2)(11/1 24,000円 + 11/2 105,000円)÷ (11/1 200枚 + 11/2 1,000枚) = @107.5円

<Check>解答-仕訳(平均法)

- (借方)仕掛品 131,250 (貸方)材料 131,250 (※1)

- (※1)消費単価@109.375円(※2) × 消費数量1,200枚 = 131,250円

- (※2)(11/1 24,000円 + 11/2 105,000円 + 11/4 46,000円)÷ (11/1 200枚 + 11/2 1,000枚 + 11/4 400枚) = @109.375円

解説-先入先出法

11/3の布の消費1,200枚は、月初在庫も含めて、先に仕入れた布から払い出したと仮定します。従って、11/1(月初在庫)の200枚と11/2の仕入れ1,000枚を取り出したことになるため、両者の合計を1,200枚で割ることで、消費単価を計算します。

先入先出法の計算(本試験用)

先入先出法のもう1つの計算方法です。

「先に仕入れたモノから払い出したと仮定する」ということは、別の言葉に置き換えると、「月末在庫は新しく仕入れたモノから構成される」ということです。

従って、最初に月末在庫の金額を求め、その後、差し引き計算で当月消費を求めます。

<Check>解答-単価計算(先入先出法 本試験用)

- 月末在庫 = 11/4の仕入れ46,000円(400枚) 単価:46,000円÷400枚 = @115円

- 当月消費額 =(11/1 24,000円 + 11/2 105,000円 + 11/4 46,000円) - 月末在庫46,000円 = 129,000円

- 当月消費の単価 = 129,000円÷1,200枚 = @107.5円

本試験の出題形式では、こちらの方法が、早く正確に解ける場合が多いです。

解説-平均法

ボックス図と解答を再掲します。

<Check>解答-仕訳(平均法)

- (借方)仕掛品 131,250 (貸方)材料 131,250 (※1)

- (※1)消費単価@109.375円(※2) × 消費数量1,200枚 = 131,250円

- (※2)(11/1 24,000円 + 11/2 105,000円 + 11/4 46,000円)÷ (11/1 200枚 + 11/2 1,000枚 + 11/4 400枚) = @109.375円

11/3の布の消費1,200枚の金額は、当月の全ての布(月初在庫含む)の合計から、消費単価を計算して求めます。

従って、上記の消費単価@109.375円は、当月消費の単価であると同時に、月末在庫の単価でもあります。

<用語>先入先出法と平均法

- ・先入先出法 = 先に仕入れたモノから先に払い出したと仮定して、棚卸資産などの消費・払い出し単価を計算する方法

- ・平均法 = 月や年といった一定の期間に存在したモノ(月初・期首の棚卸資産+当月・当期仕入や製造投入)の金額を総数量で割ることで算出した、その期間全体の平均を棚卸資産などの消費・払い出し単価とする方法

<Check>先入先出法の計算

- ・月末在庫の計算から行うと、本試験では、早く正解にたどり着ける場合が多い

※続きは次のページ