6-3 単純総合原価計算

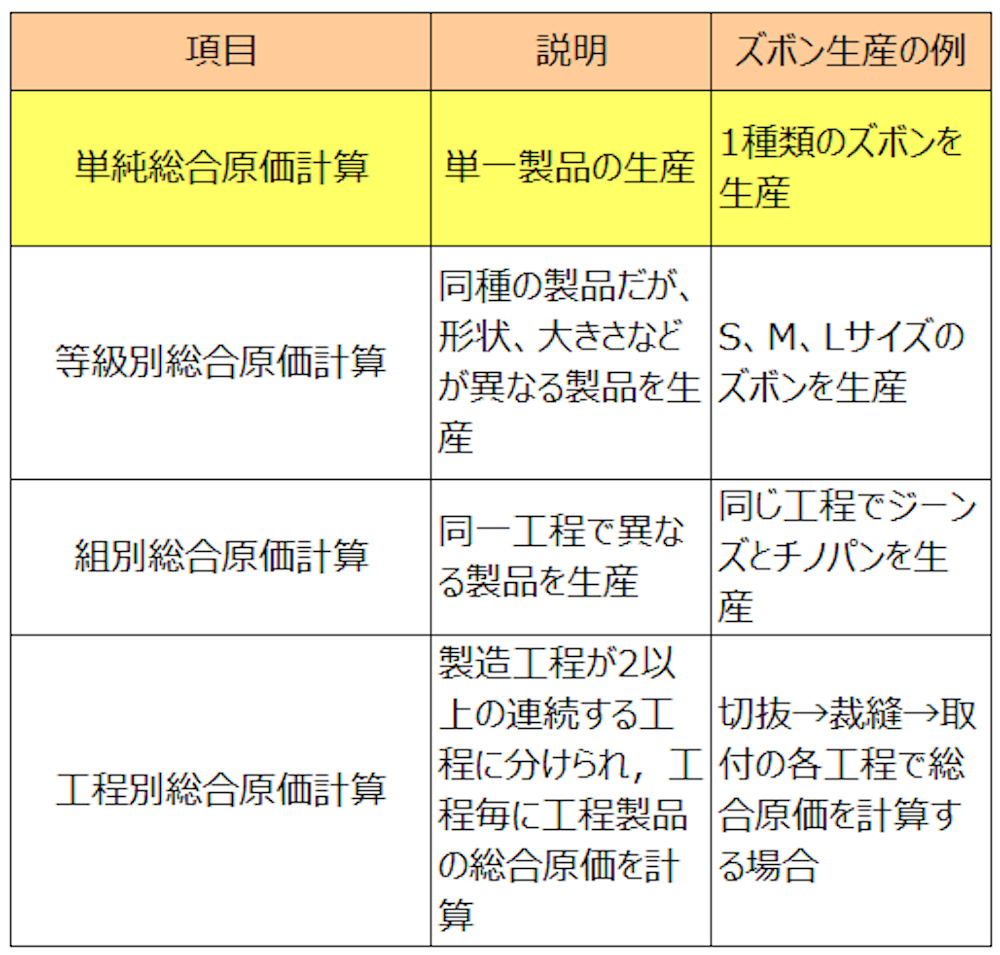

<出題可能性・重要度>★★★★☆

はじめに、全ての総合原価計算に共通する計算方法である、「単純総合原価計算」を解説します。

単純総合原価計算とは

単純総合原価計算とは、単一製品を連続生産(大量生産)する場合に適用する製品別計算をいいます。

ボックス図の描き方で解説した計算方法にて、ほとんどの部分は解説済みです。後は、平均法と仕損費・減損費の計算方法(度外視法)についてだけ、例題で理解すれば、本試験問題を解けるようになります。

<用語>単純総合原価計算

- ・単純総合原価計算 = 単一製品を連続生産(大量生産)する場合に適用する製品別計算

例題(単純総合原価計算と度外視法)

それでは、早速、「単純総合原価計算」を解いてみましょう。仕損費・減損費の計算(度外視法)と処分価額はここで解説するので、読んで理解していきましょう。今後の3種類の総合原価計算でも、同様の計算問題が出題されます。

<Check>例題-総合原価計算(単純総合原価計算と度外視法)

- 当社は1種類のズボンを製造しており、原価計算制度として単純総合原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (設定)

- ・原料費は製造工程の始点に投入し、加工費は平均的に投入する。

- ・原価を完成品と月末仕掛品に配分する方法として、先入先出法を用いる。

- ・仕損は工程の途中で、かつ正常な範囲で発生した(以下、「正常仕損」とする)。

- ・仕損品には10,000円の処分価値が認められた。原料費から控除する。

- (生産データ)

- ・月初仕掛品 400本(50%) 正常仕損 20本 月末仕掛品 300本(30%) 完成品 1,500本

- (原価データ)

- ・月初仕掛品原価 47,400円(173,600円) 当月製造費用 178,000円(1,244,050円)

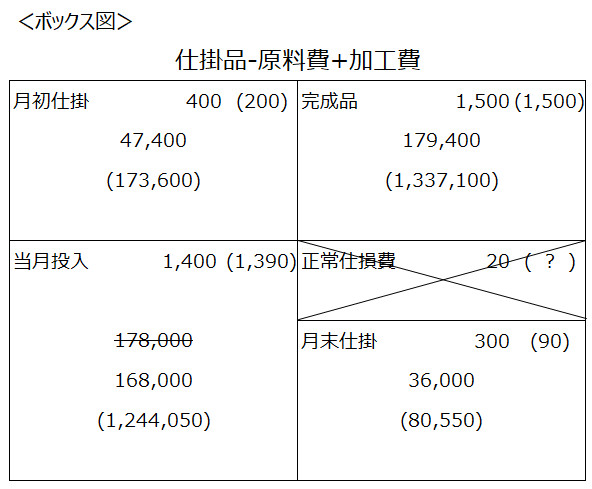

- (問1)当月の完成品原価と月末仕掛品原価を求めましょう。

- (問2)完成品の製品単価を求めましょう。

- (問3)完成品原価計上の仕訳を示しましょう。

<Check>解答(問1)(問2)-完成品原価と仕掛品原価、完成品の製品単価)

- 完成品原価 1,516,500円

- 月末仕掛品原価 116,550円

- 完成品の製品単価 1,011円

<Check>解答(問3)-完成品原価計上の仕訳)

- (借方)製品 1,516,500 (貸方)仕掛品 1,516,500

解説1-ボックス図の作成と数字の入力

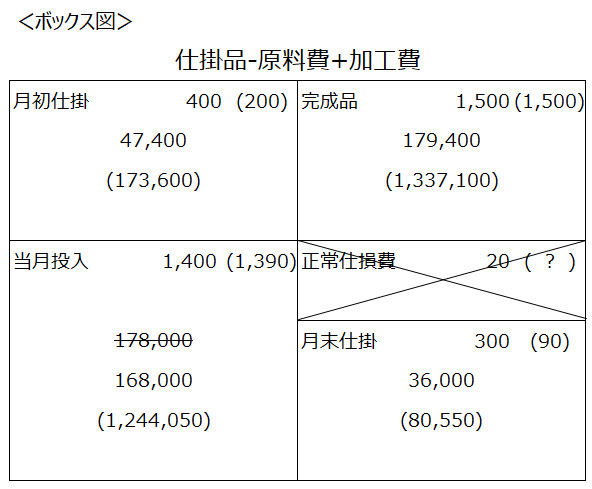

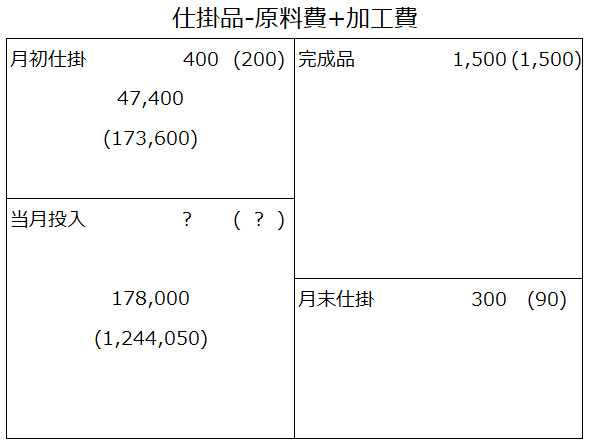

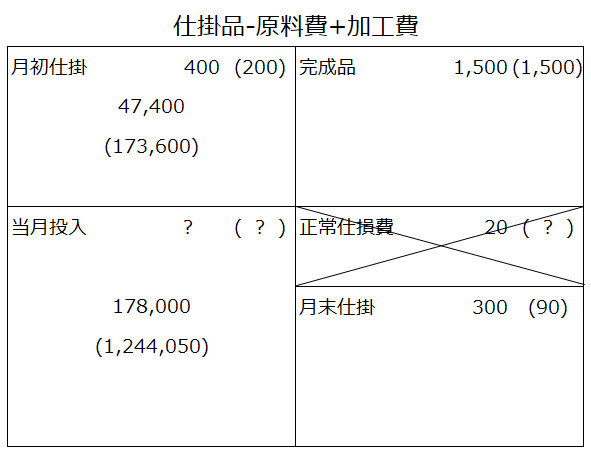

はじめに、ボックス図の描き方で解説した通りにボックス図を描いて、生産量と原価データを書きます。

理解しやすいように、はじめに、仕損費以外の部分を書きます(当月投入の数量は仕損費が分からないと計算できないので、この時点では「?」にします)。

<Check>(再掲)例題-総合原価計算(単純総合原価計算と度外視法)

- (生産データ)

- ・月初仕掛品 400本(50%) 正常仕損 20本 月末仕掛品 300本(30%) 完成品 1,500本

- (原価データ)

- ・月初仕掛品原価 47,400円(173,600円) 当月製造費用 178,000円(1,244,050円)

解説2-仕損費の手続き(度外視法)

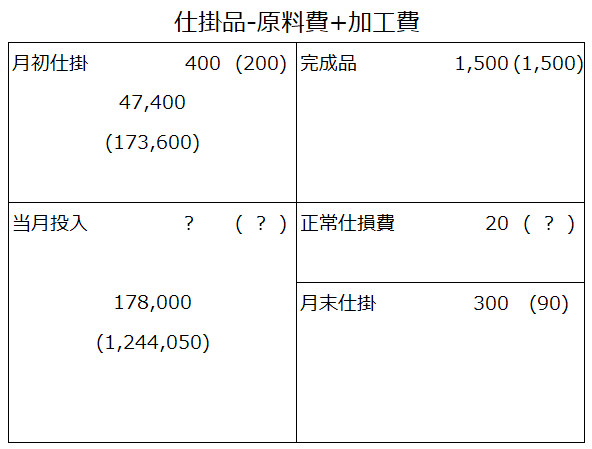

次に、仕損費の部分を解説します(本問は仕損費ですが、減損費も手続きは同じです)。

<Check>(再掲)例題-総合原価計算(単純総合原価計算と度外視法)

- (生産データ)

- ・月初仕掛品 400本(50%) 正常仕損 20本 月末仕掛品 300本(30%) 完成品 1,500本

- (原価データ)

- ・月初仕掛品原価 47,400円(173,600円) 当月製造費用 178,000円(1,244,050円)

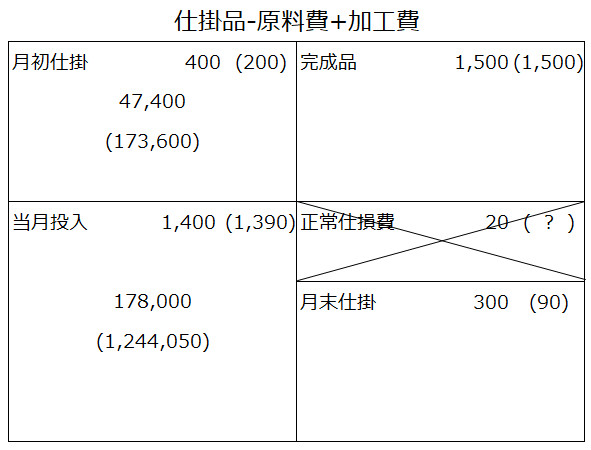

仕損の描き方

さて、最初に考えるのは「仕損が20本発生したが、ボックス図上では「どの場所」に描くのか?」です。

答えは「仕損・減損は完成品と同じく右側に描く」です。製造投入後の結果として、発生する完成品と同じ側に描きます。

通常は、「完成品の下、月末仕掛の上」に描くので、次の通り。仕損費の加工費数量は、問題文に進捗度の記載がないので「?」にしておきます。

度外視法

さて、最初の用語解説で度外視法を解説しました。<Check>を再掲します。

<Check>(再掲)度外視法

- (工程の途中で発生)

仕損費・減損費は完成品と月末仕掛品の両方に負担させる

→仕損・減損は存在しないとみなして、ボックス図に仕損費・減損費の換算量を反映せずに計算する。 - (工程の最後で発生)

仕損費・減損費は完成品のみに負担させる

→仕損・減損は完成品とみなして、ボックス図では仕損費・減損費の換算量を完成品に含めて計算する。

例題から、該当する部分がないかどうか探すと、次の問題文に気づきます。

<Check>(再掲)例題-総合原価計算(単純総合原価計算と度外視法)

- (設定)

- ・仕損は工程の途中で、かつ正常な範囲で発生した(以下、「正常仕損」とする)。

仕損は「工程の途中で発生」したと分かったので、計算では「仕損・減損は存在しない」とみなして、ボックス図に仕損費・減損費の換算量を反映せずに計算します(「なぜそのように計算するのか」は、用語解説「仕損費・減損費と度外視法」を参照)。

具体的には、次の通り。

仕損費の部分の描き方について解決できたので、「当月投入数量」も計算できます。次の通り。

以上で、「当月投入数量」も計算できました。

<補足>仕損・減損の「正常な範囲」

※「仕損は工程の途中で、かつ正常な範囲で発生」という問題文の「正常な範囲」についてですが、「仕損費のうち異常な発生部分は、原価としてはいけない」と原価計算基準で定めています。しかし、この点について、簿記2級では範囲外となっています。

従って、問題文に「正常仕損・正常減損」といった用語が登場した場合にも、慌てないようにしておく位に理解しておけば、本試験で対応できます。

解説3-仕損品の処分価額の手続き

改めて、例題を全文再掲します。

<Check>例題(再掲)-総合原価計算(単純総合原価計算と度外視法)

- 当社は1種類のズボンを製造しており、原価計算制度として単純総合原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (設定)

- ・原料費は製造工程の始点に投入し、加工費は平均的に投入する。

- ・原価を完成品と月末仕掛品に配分する方法として、先入先出法を用いる。

- ・仕損は工程の途中で、かつ正常な範囲で発生した(以下、「正常仕損」とする)。

- ・仕損品には10,000円の処分価値が認められた。原料費から控除する。

- (生産データ)

- ・月初仕掛品 400本(50%) 正常仕損 20本 月末仕掛品 300本(30%) 完成品 1,500本

- (原価データ)

- ・月初仕掛品原価 47,400円(173,600円) 当月製造費用 178,000円(1,244,050円)

- (問1)当月の完成品原価と月末仕掛品原価を求めましょう。

- (問2)完成品の製品単価を求めましょう。

- (問3)完成品原価計上の仕訳を示しましょう。

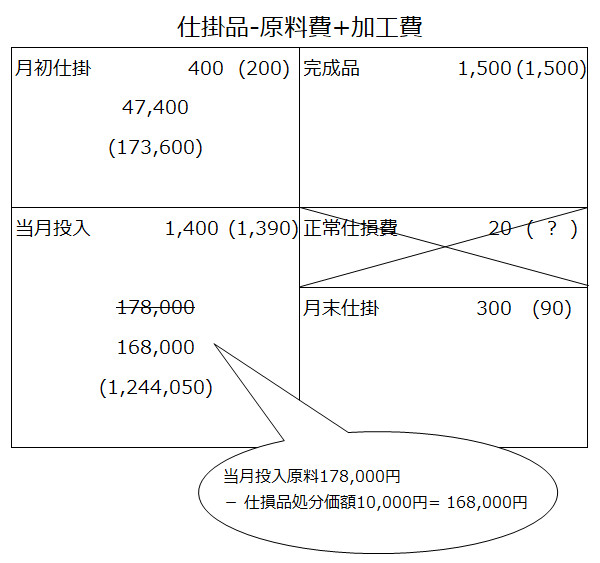

次に、「仕損品」の処分価額の手続きに進みます。

例題文に、「仕損品には10,000円の処分価値が認められた。原料費から控除する。」と書いてあります。この部分の手続きを行うために、用語の解説のうち、該当部分の<Check>を再掲します。

<Check>仕損品の処分価値の処理

- (工程の途中で発生)

仕損費は完成品と月末仕掛品の両方に負担させる

→当月投入の製造原価から仕損品の処分価値を控除(引き算)した後に完成品原価と月末仕掛品原価の計算を行う。 - (工程の最後で発生)

仕損費は完成品のみに負担させる

→完成品原価と月末仕掛品原価の計算を行った後に完成品原価から仕損品の処分価値を控除する。

例題文から、仕損費は工程の途中で発生したので、完成品と月末仕掛品の両方に負担させます。

すなわち、「当月投入の製造原価から仕損品の処分価値を控除(引き算)した後に、完成品原価と月末仕掛品原価の計算を行う。」です。

問題は、「原料費と加工費のどちらから処分価額を差し引くか」ですが、例題文に「原料費から控除する」と書いてあるので、原料費から控除(マイナス)します。ボックス図に描くと次の通り。

これで、計算準備は完了しました。

解説4-問題の解答

後は、「ボックス図の描き方」で解説した通りに計算すれば、問1は解答できます。

問2は、完成品原価を完成品数量で割り算すれば、答えが出ます。問3は「完成品原価 = 製品」ですので、「仕掛品(資産に属する勘定科目)」から「製品(資産に属する勘定科目)」へ振り替える仕訳を記帳します。

最後に、例題と解答を再掲します。

<Check>例題(再掲)-総合原価計算(単純総合原価計算と度外視法)

- 当社は1種類のズボンを製造しており、原価計算制度として単純総合原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (設定)

- ・原料費は製造工程の始点に投入し、加工費は平均的に投入する。

- ・原価を完成品と月末仕掛品に配分する方法として、先入先出法を用いる。

- ・仕損は工程の途中で、かつ正常な範囲で発生した(以下、「正常仕損」とする)。

- ・仕損品には10,000円の処分価値が認められた。原料費から控除する。

- (生産データ)

- ・月初仕掛品 400本(50%) 正常仕損 20本 月末仕掛品 300本(30%) 完成品 1,500本

- (原価データ)

- ・月初仕掛品原価 47,400円(173,600円) 当月製造費用 178,000円(1,244,050円)

- (問1)当月の完成品原価と月末仕掛品原価を求めましょう。

- (問2)完成品の製品単価を求めましょう。

- (問3)完成品原価計上の仕訳を示しましょう。

<Check>解答(問1)(問2)(再掲)-完成品原価と仕掛品原価、完成品の製品単価)

- 完成品原価 1,516,500円

- 月末仕掛品原価 116,550円

- 完成品の製品単価 1,011円

<Check>解答(問3)(再掲)-完成品原価計上の仕訳)

- (借方)製品 1,516,500 (貸方)仕掛品 1,516,500

単純総合原価計算の解説は、以上です。