貸借対照表の見方を初心者へ簡単に解説 | 関連記事も紹介

記事公開日:2012年4月8日

記事最終更新日:2023年6月19日

金融商品取引法や会社法の決算書のうち、最も重要なのは「貸借対照表」と「損益計算書」の2つです。この2つは確定申告書にも添付されます。

本記事では、そのうち「貸借対照表」の見方について、初心者向けに分かりやすく、実務に役立つように解説します。

貸借対照表の見方を初心者に分かりやすく解説

目次

貸借対照表とは

貸借対照表(たいしゃくたいしょうひょう 英語ではBalance sheet バランスシート 略してB/Sと呼ぶ)とは、株主や投資家などのために、ある時点の会社の財政状態を「資産の部」「負債の部」「純資産の部」に区分して表示した報告資料をいいます。

分かりやすく説明すると、次の通り。

ある時点の会社に、お金がどれだけあり、また、将来、現金として入金されそうなモノやサービスがどれだけあるのか。また将来、支払いとして出金がありそうなモノやサービスがどれだけあるのか。お金をどれだけ出資者(株主)から預かっており、そのお金でビジネス活動を通じて累計でどれだけ儲かったか(または損をしたか)が分かる表

と説明できます。

B/Sの表示例

貸借対照表のサンプルを示します(製造業の会社を想定したもの)。

以下、このB/Sを例に、「形式的なB/Sの見方」と「実務に役立つB/Sの読み方」という2つの視点から解説します。

表の形式的な見方

B/Sという表自体の見方のポイントは次の通り。

いつ時点の財政状態を示したものか?

「貸借対照表」と記載されているすぐ下に(令和元年12月31日時点)という記載があります。すなわち「令和元年12月31日時点の会社の財政状態」を表にまとめたということです。

金額の単位は?

表の右上に金額の単位を記載します。今回は(単位:千円)とあるように千円を単位としました。大きな会社になると百万円を単位として記載します。1円単位で記載している会社はほとんどありません。

端数は切り捨てが通常です。千円を単位としていれば1,000円未満を切り捨てます。例えば10,500円であれば、「10」と記載します。

右側と左側の合計金額は必ず一致

表の一番下に記載してありますが、右側も左側も合計金額が今回の表では「131,254」となっています(○○合計という部分。131,254千円すなわち、1億3千1百25万4千円)。必ず右側と左側の合計金額は一致します。

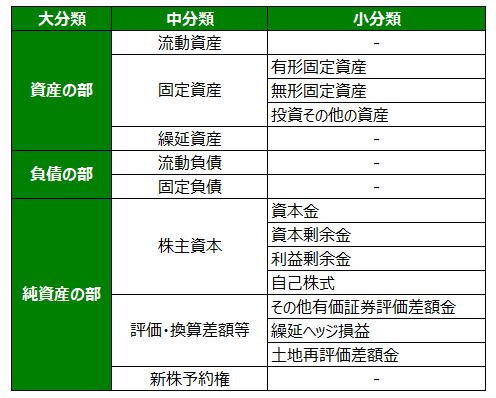

資産・負債・純資産の部

カッコ書きで(資産の部)(負債の部)(純資産の部)という記載があります。ここで、「部」とは「グループ」という意味です。

「資産」「負債」「純資産」の意味は次の通り。

| 種類 | 内容 |

|---|---|

| 資産 | 会社の財産。現金預金や将来キャシュとなる、又はサービス提供を受ける |

| 負債 | 会社の支払い義務。将来、キャッシュの支払いや、サービスを提供する |

| 純資産 | 株主から預かった払込金や、会社の儲け、又は損失の累計額 |

B/Sの左側には、「資産の部」すなわち資産のグループを表示し、右側には、「負債の部=負債のグループ」と「純資産の部=純資産のグループ」を表示します。

例えば、(資産の部)の下に表示してある「流動資産」から「貸倒引当金」までの全てが「資産のグループ」に属していることを意味しています。

また、(負債の部)の下に表示されている「流動負債」から「退職給付引当金」までが負債のグループ、(純資産の部)の下に記載の「株主資本」から「繰越利益剰余金」までが純資産のグループであることを意味します。

表示区分

資産・負債・純資産毎に、さらにグループ分けして貸借対照表に表示します。

例えば、「資産の部」は「流動資産」「固定資産」「繰延資産」に分けられ、「固定資産」はさらに「有形固定資産」「無形固定資産」「投資その他の資産」に分けられます。

※「繰延資産」「評価・換算差額等」「新株予約権」は初心者を対象とした当記事では説明を省略

表示科目

上記の貸借対照表では、例えば流動資産には「現金及び預金」から「貸倒引当金」までの11科目が含まれます。

「現金及び預金」や「貸倒引当金」などのように、貸借対照表や損益計算書に表示する科目を、「表示科目(ひょうじかもく)」といい、上記で解説した「表示区分」の内訳に該当します。

※本サイト「PDCA会計」のコンテンツ「実務に役立つ会計(入門者向け)」の記事(下記の関連記事)では、代表的な表示科目の解説を行っています。これらの記事を読んでいけば簡単な貸借対照表を読めるようになります。

実務に役立つB/Sの読み方

次に、実務的な視点から、貸借対照表の読み方や、読むのに役立つ考え方を紹介します(詳細は各関連記事で解説しています)。

家計簿との違いを理解する

貸借対照表は「資産」「負債」「純資産」で構成されますが、それぞれの定義が難しいため、分かりにくいと思う方も少なくありません。

そこで、誰もが知っている「家計簿」と比較することで、資産・負債・純資産の理解が進むと思います。

次の記事では、B/Sに関する2つの用語とともに、貸借対照表を家計簿と比較してイメージしやすく解説しています。

会計制度と目的を知る

B/SはP/L(損益計算書)とともに「決算書」の1つですが、様々な目的で作成され、目的によって決算書の内容が異なります。

代表的な決算書として

・金融商品取引法による「財務諸表」

・会社法による「計算書類」

・税法による「税務申告書」

が存在し、3種類の会計制度をまとめて「トライアングル体制」といいます。

これらの会計制度毎の決算書が何故作成されるのか、「決算書の目的」を理解すると、貸借対照表をはじめとする決算書の利用目的に応じた読み方ができるようになります。

次の記事では、会計制度別の決算書の違いを解説しています。「上場企業の決算書を入手する方法」なども解説していますので、将来株式投資を行いたい人にも役立ちます。

簿記を学習する

貸借対照表をはじめとする決算書が、ある時点の会社全体の財政状態を表す「マクロの情報」であるならば、会社の活動を1取引単位で把握できる「ミクロの情報」が仕訳をはじめとする「会計帳簿」です。

ということは、決算書だけでなく、会計帳簿も読めるようになれば、会社の活動をマクロとミクロ双方の視点で把握できます。

会計帳簿は「簿記」を習得することで読めるようになります。「日商簿記3級」をマスターすれば、一通りの基本的な仕訳と会計帳簿だけでなく、貸借対照表と損益計算書も作成できるようになります。

実践的な財務分析の方法を学ぶ

「財務分析」とは、決算書の数字を組み合わせて、所定の公式で演算することで、会社の財政状態・経営成績・キャッシュフローの状況に関する投資の意思決定上、有用な情報を得るための分析をいいます。

B/Sに関する代表的な財務分析としては「流動比率」「自己資本比率」「棚卸資産回転期間」などが存在します。

これらの意味や計算式を覚えて、会社のB/S数字に当てはめてみることも重要ですが、下記の記事では、B/S例を用意して、より実務に役立つ視点をプラスαして解説しています。

まとめ

以上、初心者の方を対象に、貸借対照表の見方を解説しました。

会計は用語をはじめ、理解するのが難しくとっつきにくいですが、学習すれば、上場企業をはじめとする会社の活動を把握できるようになるため、株式投資や営業活動、経理財務や経営など様々な場面でメリットがあります。

日本の会計基準として古くから存在し現在も実務においてお世話になる会計基準。「真実性の原則」「実現主義」「取得原価主義」など、会計学を学ぶならば欠かせません。試験勉強でも各会計基準を学ぶ前の「土台」としての役割を担う論点のため、専門スクールのテキストでも最初に解説されています。