6-2 商品有高帳(総平均法)

簿記3級では、先入先出法と移動平均法による商品有高帳の記帳方法を学習しました。

簿記2級では、総平均法を解説します。

商品有高帳と総平均法とは

商品有高帳とは、商品の種類ごとに明細を記入した帳簿です。

総平均法とは

総平均法とは、商品の単価を計算する方法のうちの一つであり、商品の総数量と総金額から商品単価を計算する方法をいいます。

総平均法による商品有高帳の記帳

取引例を使って解説します。

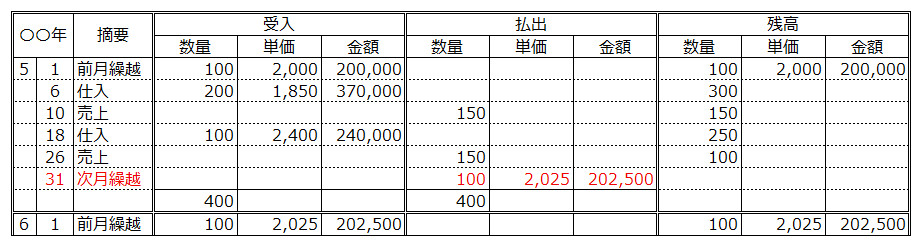

- <設例>A社の〇〇年5月のジーンズの取引は次の通り。

- 前月繰越は数量100 単価2,000円。

- 5月 6日 数量200を単価1,850円で仕入れた。

- 5月10日 数量150を販売した。

- 5月18日 数量100を単価2,400円で仕入れた。

- 5月26日 数量150を販売した。

<商品有高帳(総平均法)>

総平均法の計算

単価2,025円は、次の通り計算します。

総仕入高( 200,000円 + 370,000円 + 240,000円 ) ÷ 総数量( 100 + 200 + 100 ) = 2,025円 ※前月繰越を含めて計算します。

商品有高帳(総平均法)のポイント

総平均法では、最後(月末)にならないと単価を計算できません(移動平均法との違い)。従って、月中の払出と残高について単価と残高は記入しません。