9-2 減価償却費と固定資産台帳

有形固定資産の減価償却費と仕訳、補助簿の1つである固定資産台帳を解説します。

減価償却とは

土地以外の有形固定資産は使用していくにつれて価値が減少していきます。

この価値の減少を一定のルールに基づいて計算し、有形固定資産の帳簿価額から差し引くための計算手続を「減価償却(げんかしょうきゃく)」といいます。

また、減価償却に従って計算された金額のことを「減価償却費(げんかしょうきゃくひ)」といいます。

減価償却費の計算(定額法)

減価償却費の計算方法にはいくつかの種類がありますが、日商簿記3級では「定額法(ていがくほう)」を学習します。

定額法では、毎期、同じ金額の減価償却費を仕訳します。計算方法は次の通り。

<ポイント:減価償却費の計算(定額法)>

- ( 取得原価 - 残存価額 ) ÷ 耐用年数

「残存価額(ざんぞんかがく)」とは、有形固定資産が使用できなくなった場合の見込処分額のことをいいます。

「耐用年数(たいようねんすう)」とは、有形固定資産を使用することができると見込まれる年数をいいます。

(計算例1)

建物の取得原価1千万円、残存価額ゼロ、耐用年数50年の場合

減価償却費 = (取得原価10,000,000円 - 残存価額0 ) ÷ 耐用年数50年 = 200,000円

(計算例2)

備品の取得原価30万円、残存価額は取得原価の10%、耐用年数10年の場合

残存価額 = 取得原価300,000円 × 10% = 30,000円

減価償却費 = (取得原価300,000円 - 残存価額30,000円) ÷ 耐用年数10年 = 27,000円

非償却性資産

土地は時が経過しても価値が減少しない資産と考えるので、減価償却費を計上しません。

このような資産を「非償却性資産(ひしょうきゃくせいしさん)」といいます。

減価償却費の仕訳

減価償却費の仕訳は次の通りです。

借方は「減価償却費(費用に属する勘定科目)」で仕訳し、貸方は「建物減価償却累計額(たてものげんかしょうきゃくるいけいがく)」「備品減価償却累計額勘定(びひんげんかしょうきゃくるいけいがく)」「車両運搬具減価償却累計額(しゃりょううんぱんぐげんかしょうきゃくるいけいがく)」といった勘定科目で仕訳します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 減価償却費の計上 | 減価償却費 | ××× | 〇〇減価償却累計額 | ××× |

<ポイント:評価勘定>

- ・〇〇減価償却累計額勘定は、資産・負債・純資産・収益・費用のどれにも属さない特別な勘定科目です。資産をマイナス評価するための勘定科目(評価勘定)という性質を持っているため、負債と同様に、〇〇減価償却累計額を増加させる場合は貸方、減少させる場合は借方に記入します。

- ※他には「貸倒引当金」も評価勘定です(「7-1 貸倒引当金と仕訳」を参照)。

<ポイント:減価償却費をいつ計上するか?>

- ・減価償却費の仕訳は、決算手続きとして決算時に記帳します(「決算整理仕訳」といいます。「13-3 決算整理事項等」で解説)。

減価償却費の月割り計上

減価償却費を、1ヶ月単位で計算・計上する方法(月割り計上)を解説します。

例えば、3月決算の会社で、×1年12月に建物を購入し、×2年3月の決算でこの建物について減価償却費(x1年12月からx2年3月の4ヶ月分)を計算する場合には定額法に基づいて計算しますが、上記の計算式

減価償却費 = ( 取得原価 - 残存価額 ) ÷ 耐用年数

は1年間(12ヶ月間)の減価償却費です。

12月に購入したのであれば、「12月~3月までの4ヶ月分だけを減価償却費として仕訳」します。

この場合には、上の式で計算した減価償却費を12ヶ月で割って1ヶ月分の減価償却費を計算し、それに4(4ヶ月)を掛け算して計算します。

<ポイント:減価償却費の月割計上>

- 減価償却費(年間) = ( 取得原価 - 残存価額 ) ÷ 耐用年数

- 減価償却費(月割り)

- = ( 年間減価償却費 ÷ 12ヶ月 ) × 経過月数

- = 年間減価償却費 × 経過月数/12ヶ月

日数は関係ありません。10月1日に購入しても10月30日に購入しても同じ1ヶ月として計算します。

(計算例)

当期の決算日がx2年3月31日の会社

自動車の取得原価100万円(x1年7月に取得)、残存価額は取得原価の10%、耐用年数10年の場合

残存価額 = 取得原価1,000,000円 × 10% = 100,000円

減価償却費 = (取得原価1,000,000円 - 残存価額100,000円) ÷ 耐用年数10年 × 9ヶ月(x1年7月からx2年3月)/12ヶ月= 67,500円

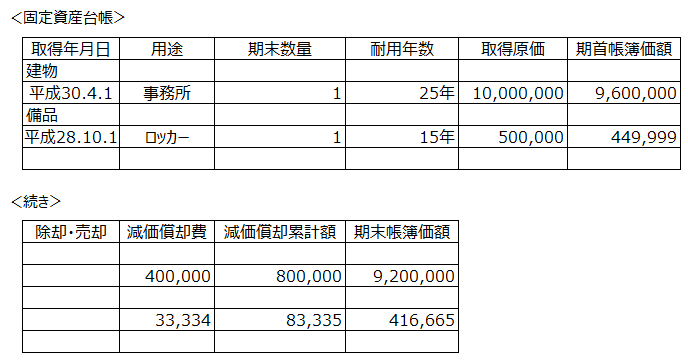

固定資産台帳

「固定資産台帳(こていしさんだいちょう)」とは、補助簿(補助元帳)に該当し、1件1件の固定資産について詳細を記録するための帳簿(補助簿)をいいます。

<ポイント:簿記の手続き(固定資産台帳)>

- 取引→仕訳帳(伝票)→総勘定元帳(建物勘定、備品勘定など)→固定資産台帳

固定資産台帳のサンプルは次の通り。

仕訳帳や伝票、総勘定元帳だけだと1件1件の固定資産について把握するのは難しいですが、固定資産台帳を用いて記録すれば、簡単に1件1件の固定資産の情報を把握できます。

帳簿価額

帳簿価額(ちょうぼかがく)とは、文字通り帳簿上の価額(≒金額)をいいます。

上述の通り、減価償却費とは有形固定資産のうち使用した部分( = 価値の減少額)を意味するので、有形固定資産の帳簿価額とは未使用の部分を表します。

有形固定資産の帳簿価額は次の通り計算します。

<ポイント:帳簿価額(有形固定資産)の計算>

- 有形固定資産の帳簿価額 = 取得原価 - 期首までの減価償却累計額 - 当期減価償却費

この通り、減価償却累計額を取得原価から控除することから、「減価償却累計額」は評価勘定と呼ばれます。

※帳簿価額は後の「9-3 有形固定資産の売却と仕訳」で、再度、登場します。

仕訳問題

- A社は×2年3月の決算を迎えた。

- 有形固定資産の状況は次の通りである。

- 1.建物:×1年4月に購入。取得原価2千万円 残存価額ゼロ 耐用年数40年(定額法)

- 2.本棚:×1年10月に購入。取得原価60万円 残存価額は取得原価の10% 耐用年数10年(定額法)

- ×2年3月期の1と2の減価償却費を計算して仕訳しなさい。

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 減価償却費 | 500,000 | 建物減価償却累計額 | 500,000 |

| 2 | 減価償却費 | 27,000 | 備品減価償却累計額 | 27,000 |

【解説】

1.建物の減価償却費:( 取得原価20,000,000円 - 残存価額0 ) ÷ 耐用年数40年 = 500,000円

2.本棚(備品)の減価償却費:( 取得原価600,000円 - 残存価額60,000円 ※ ) ÷ 耐用年数10年 × 6ヶ月(×1年10月から×2年3月まで) /12ヶ月 = 27,000円

※残存価額:取得原価60万円 × 10% = 60,000円