工業簿記2級のコツ|苦手克服のための3つの学習ポイントとは

「工業簿記は苦手だ」という方は少なくありません。

簿記2級では、最初に商業簿記を学習し、次に工業簿記を学習します。

すると、同じ簿記であるにも関わらず、工業簿記の取っつきにくさや商業簿記との違いに戸惑い、取り合えずテキストを読み進めていきますが何かスッキリとしません。

テキストを読み終え問題を解きます。しかし、以前の問題と同じ設定であれば解答できても、少し設定が変わると解き方が分からずに行き詰ってしまいます。

工業簿記を苦手とする方を対象に、工業簿記を学習する際のコツ(3つのポイント)を商業簿記と比較しながら解説します。

お役に立てば幸いです。

工業簿記2級のコツ|苦手克服のための3つの学習ポイントとは

目次

苦手の理由|工業簿記と商業簿記の違い

よく「商業簿記は文系で、工業簿記は理系だ」と書いてある書籍やサイトがありますが、的確な表現とは言えません。また説明も不十分です。

そこで、別の言葉や図を使って詳細に説明していきます。

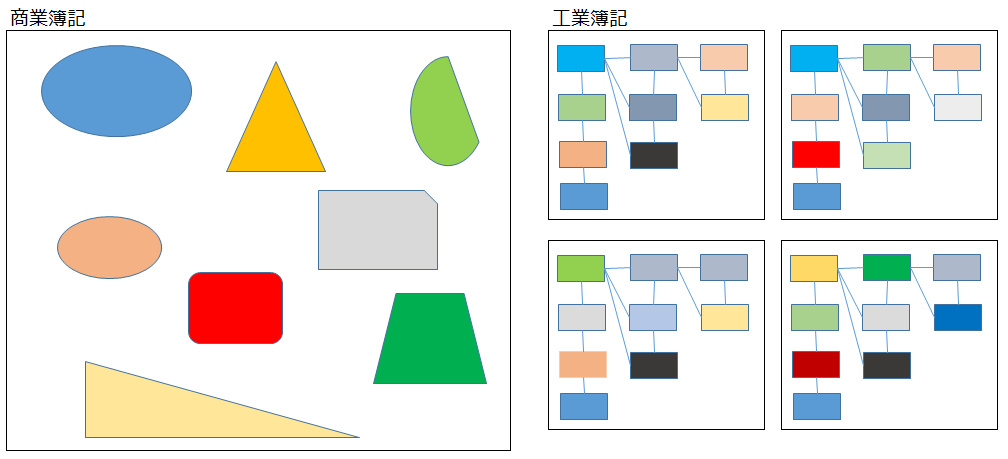

次の図は、商業簿記と工業簿記の出題範囲や用語をイメージ図としたものです。

同じ大きさで並べましたが、広さは商業簿記の方が圧倒的に広いです。

例えると、商業簿記がゴルフ場であれば工業簿記はテニスコートです。

一つ一つの図形は、商業簿記は現金預金や仕入れ売り上げ、試算表、連結財務諸表などの出題項目です。一方で工業簿記は用語や公式とお考え下さい。

そして図形の裏面には、出題項目や用語の内容や説明が記載されているとします。

いわばこれらの図形は「暗記カード」です。

商業簿記は「広く浅く」

商業簿記は出題範囲が広いですが、それぞれの出題項目には特徴があります(上図では色や形で表しています)。従って覚えやすい。

また、それぞれの出題内容も仕訳処理を中心とした学習のため、パターン化しやすい。

以上から、商業簿記はテキストの繰り返しや反復した問題演習をすればするほど、成績も上がります。学習時間に比例して点数が伸びるということです。

工業簿記は「狭く深く」

次に工業簿記ですが、商業簿記と比較すると出題範囲は狭いです。

その狭い領域には沢山の用語が、システマチックに整然と並んでいます。

ということは、特徴の見分けがつきにくいため用語が覚えにくいです。

そして各項目内の用語は関連していて、それが何層にも続いています。従って、商業簿記は仕訳を中心に学習すればよいのですが、工業簿記はこの何層もある用語のつながりを理解しなければなりません。

また、覚える内容も仕訳だけでなく、公式や計算方法が存在します。さらに公式や計算の覚え方や解き方は何パターンも存在します。

以上から、工業簿記は学習のパターン化が難しいため、勉強時間を増やすだけでは成績に結びつきにくいということが分かります。

商業簿記と工業簿記の違い(まとめ)

以上の説明をまとめると次の通りです。

商業簿記と工業簿記の違い

| 項目 | 商業簿記 | 工業簿記 |

|---|---|---|

| 出題範囲の広さ | 広い | 狭い |

| 用語の覚えやすさ | 覚えやすい | 覚えにくい |

| 用語のつながり(階層) | 浅い | 深い |

| 学習パターン | パターン化しやすい | パターン化が難しい |

| 学習方法 | テキストや問題演習を繰り返す | ? |

工業簿記を学習するための3つのコツ(ポイント)

以上から、工業簿記では、商業簿記とは別の方法で学習していかなければならない、ということが分かると思います。

それでは上記の「?」に該当する学習方法とは何か、について解説していきます。

コツその1:用語や公式を覚えるための工夫(具体例や分類)

上述の通り、工業簿記は狭い領域に似たような用語や公式が多いため、覚えて頭に定着させることが難しいです。また、出題項目毎に用語が何層にもつながっており、このつながりを理解する必要があります。

そこで、具体例を使ってイメージしやすくします。すると覚えやすく頭に定着しやすいです。

また、沢山の視点で切り分けた表を活用して、分類や比較しやすくします。表を利用することで頭も整理されスッキリと覚えることができます。

このサイトでは、衣服メーカーを例として具体的に解説しています。また、用語や公式を沢山の表を用いて分類、比較しています。まとめページも掲載していますので、用語や公式を覚える工夫が施されています。

コツその2:工業簿記の手続きの流れを理解し、どこを学習しているのか意識する

工業簿記は出題範囲が狭いため、商業簿記のように漠然と「この問題はこの出題項目だからこの辺の用語や仕訳を使えば解けるだろう」といった考え方だと、問題を解くことはできません。

上の図の通り、用語や公式を整理整頓して頭に入れておかないと、似ているが異なる用語、公式、仕訳や計算方法を使って問題を解いてしまうことになります。

そこで、まずは各出題項目全体の手続きの流れを理解します。

次に学習する都度、「今自分はどの出題項目のどこを学習しているのか」を意識して学習します。「どこ」が分からない場合には、テキストを戻っておさらいして「どこ」を確認するようにしましょう。

最初は時間がかかりますが、慣れてくればテキストを戻らなくても「どこ」が頭の中で整理され理解できるようになります。

このサイトでは、各出題項目の手続きの流れを随所に掲載しています。また、各ページにも冒頭に手続きの流れを簡単に記載していたり、学習のポイントとしてまとめています。

コツその3:公式や計算方法を始めとして、常に「なぜ」を考えて学習する

工業簿記では似たような用語や公式、計算方法が沢山登場します。そしてそのような用語や公式、計算方法が数えきれないパターンで試験に出題されます。

部分部分の用語や公式、計算方法は暗記することができます。

しかし、それらのうちどれを適用して問題を解けばよいのかは、暗記できない数のパターンが存在することから「考える力」が試されます。この部分は暗記だけでは無理です。

そこで工業簿記では、テキストや問題を解く際には「なぜこうなるのか?」を常に考えながら学習しましょう。分からなければテキストの該当箇所に戻っておさらいしましょう。

このサイトでは上述の通り、具体例や表、手続きの流れなどを多数掲載していますが、サイト管理者が自ら考えて解説しています。従って、他のサイトやテキストの解説とは別の解説を行っているため、学校や専門学校の授業やテキストの一助として利用することができます。

学校や専門学校の授業やテキストでも理解できない場合には、このサイトが役に立つかもしれません。

終わりに

以上、工業簿記2級を学習する際の3つのコツを解説しました。

工業簿記では応用力が試されます。また、用語や公式を手続きの流れの中で理解し、位置付けをしっかり行っておくことが、学習のポイントになります。

そして、そのためには具体例や表を多く活用することが覚えやすさに貢献します。

最後までお読み頂きありがとうございました。

このページの解説が皆さんの工業簿記の苦手克服の一助となれば幸いです。

関連記事(簿記2級 学習方法・試験情報)

※電子書籍WEB版(フリー)の一覧は「目次-PDCA会計 簿記2級 商業簿記 基本テキスト&基本仕訳問題(電子書籍WEB阪)」に掲載