通信費とは?豊富な仕訳例で勘定科目を解説(簿記3級・実務)

記事更新日:2026年5月11日

記事公開日:2018年4月14日

通信費の範囲には切手や電話料金以外にもITに関連した様々な取引が含まれ、形態も多様です。日商簿記3級の試験範囲だけでも本気で理解しようとすると、費用計上のタイミングや未払金・未払費用の違い等に関する、簿記以外の会計・実務的な知識が必要になります。

本記事では、通信費の勘定科目について、簿記資格の勉強だけでなく会計学習や経理実務にも役立つように、ビジネスや会計学で登場する用語・表現を用いて数多くの取引・問題文を掲載し、仕訳例を具体的に解説します(最後に仕訳問題を掲載)。

<本記事について>

・本試験レベルの仕訳例・問題を解説しています(難問あり)。

・取引例(問題文)は、簿記3級の出題を考慮しつつも、実務に役立つ用語・内容や、時事ワードを含めてオリジナル要素を強めています。

・日商簿記3級の試験範囲を越えた応用的な説明(費用計上のタイミングに関する会計学の考え方)を含みます。

・基本レベルの問題から学習したい方は、次のリンクから基本テキスト(電子書籍WEB版)を利用できます。

目次

通信費とは

通信費とは、通信、すなわち、業務上、離れた場所にいる人やIT機器との間で情報をやり取りするために要した支出に関する費用をいいます。

具体的には、会社の仕事上、次のような行為をするために要した費用をいいます。

通信の具体例

- ・手紙を送る、受け取る

- ・電話で話す

- ・TVを見る、ラジオを聴く

- ・PCやスマートフォンでWebや動画を閲覧し、電子メールやSNSでコミュニケーションする

取引の内容

スマートフォン・固定電話の通話料金、インターネット接続料金、テレビ受信料および切手・ハガキ・封筒代金等が通信費の取引に該当します。

ただし実際の経理実務では、通信費の範囲は会社によって異なる場合があります。例えば、封筒代金は通信費ではなく事務用品として、消耗品費など別の勘定科目で計上する場合があります。

P/L上の表示

通信費は、会社全体の運営・維持管理に使用される「一般管理費」に分類されると考えられます。

従って、通信費は販売費及び一般管理費の区分に表示します。

通信費の仕訳処理

通信費(費用に属する勘定科目)を用いて仕訳します。

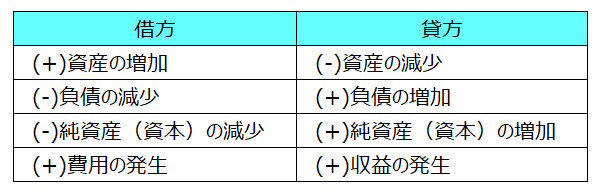

費用は発生した時、つまり、モノやサービスを消費した時に借方に記入して計上します。

<取引の8要素>

通信費は、具体的には、例えば次の時点で計上します。

通信費を計上するタイミングの例

- ・切手をハガキや封筒に貼って郵便ポストに投函した時

- ・電話の通話やインターネットに接続した月(金額は請求書で確認)

- ・テレビを視聴した月

ただし、この例は会計学の考え方に基づいたタイミングです。実際には切手を購入した時や、電話・インターネット料金を支払った時に通信費を計上する場合もあります(理由は次の仕訳例で解説)。

仕訳例

日商簿記3級で出題される可能性のある取引と仕訳例を示します。

1.切手の購入と使用

<仕訳例1>

請求書を郵送するため、切手¥140を現金で購入し、ただちに使用した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 通信費 | 140 | 現金 | 140 |

<解説>

切手を購入後、郵送のためただちに使用したため、このタイミングで通信費¥140を借方に記入します。貸方には同額で現金を記入します。

2.電話通話料の引き落とし

<仕訳例2>

先月分の固定電話の通話料金¥30,000が普通預金口座より引き落とされたため、費用計上する。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 通信費 | 30,000 | 普通預金 | 30,000 |

<解説>

文中の「費用計上する」という記載と、取引内容が固定電話の通話料金であることから、通信費¥30,000を借方に計上します。次に貸方には、「普通預金から引き落とされた」の記載から、普通預金を同額で記入して仕訳します。

(応用)なぜ先月に費用計上しないのか?

取引文には、「先月分の固定電話の通話料金」と記載されています。従って、上記の「通信費の費用処理」で説明した会計学の考え方に基づいて費用計上するならば、実際に通話した先月に通信費¥30,000を計上すべきです。

にも関わらず、支出した当月に仕訳したのには、次のような実務上の理由が考えられます。

キャッシュの支出時に費用計上する理由

- ・小規模企業のため、経理人員が少ない。

- ・会社の規模に比して取引額が少額なため。

- ・請求書が届くのが遅いため、金額がわからない。

1つ目の理由をわかりやすく説明すると、原則的に先月に通信費計上すると、次の通り「費用の計上(未払費用の計上)」と「支払い」の2つの仕訳を記帳することになるため、事務作業の負担が大きくなるからです。支出した時に費用計上する場合には、上記の仕訳例の通り、1つの仕訳で事足りるため、経理人員が少ない時に選択される記帳方法になります。

<先月に通信費を未払計上した場合>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 通信費 | 30,000 | 未払通信費 ※ | 30,000 |

※未払費用でも可

<当月に通信費を支払った場合>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 未払通信費 ※ | 30,000 | 普通預金 | 30,000 |

※未払費用でも可

3.インターネット接続料の見越し計上(決算整理事項)

<仕訳例3>

決算整理事項 3月分のインターネット接続料の請求書(確定額¥105,000、引き落とし日は4月末日)が届いたため、見越し計上する。なお、当社は毎年3月31日を決算日としている。また、期中にはインターネット接続料の引き落とし日に通信費を計上している。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 3/31 | 通信費 | 105,000 | 未払通信費 ※ | 105,000 |

※未払費用でも可

<解説>

「見越し(みこし)」とは、未払いの支出や未入金の収入について未払費用や未収収益を計上することを意味します。

※これに対して、前払費用や前受収益を計上することを「繰延べ(くりのべ)」といいます。

取引文の通り、期中には、料金の引き落とし時に通信費を計上しています。「引き落とし日は4月末日」との記載から、3月分のインターネット接続料は未払いのため、通信費¥105,000が計上されていません。そこで、未払通信費(未払費用から派生した勘定科目)¥105,000を貸方に計上するとともに、借方に同額の通信費を計上することで見越し計上が完成します。

(応用)なぜ決算整理事項で未払費用を計上するのか?

会社は、原則として当期にモノ・サービスを消費した場合には、当期の費用として計上しなければなりません。

※例外もありますが、実務的で、さらに税務も関係するため、本記事では説明しません。

本例では、期中には支出した時に通信費を計上していますが、当月に使用したインターネット接続料(つまり、当月分の通信費)は翌月末日に支出しているため、このままだと翌期4月分の通信費として計上され、当期3月分の通信費として費用計上されません。

従って、決算整理事項として、当期3月分のインターネット接続料について、未払費用(未払通信費)を計上することで、当期の費用として計上します。

前期3月分の通信費はどうなる?

前期の通信費として計上されます。次の一連の仕訳によって、(2)と(3)の仕訳で通信費が相殺されるため、当期の通信費にはなりません。

※前期3月分のインターネット接続料を¥100,000とした場合

<(1)前期 決算整理事項>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 前期3/31 | 通信費 | 100,000 | 未払通信費 ※ | 100,000 |

※未払費用でも可

<(2)当期首 再振替仕訳>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 当期4/1 | 未払通信費 ※ | 100,000 | 通信費 | 100,000 |

※未払費用でも可

<(3)当期4/30 引き落とし日>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 当期4/30 | 通信費 | 100,000 | 普通預金 | 100,000 |

未払金ではなく未払費用で仕訳する理由

未払金は固定資産の購入のように、一時的な取引(その都度、契約する取引)で使用します。

これに対して、電話料金やインターネット接続料のように継続的なサービスを利用する場合に、未払費用(本例では未払通信費)を使用します。

4.切手の購入(未使用の場合)

<仕訳例4>

郵便局の窓口で140円の切手を1シート(100枚)購入し、代金は現金で支払った。なお、当社は切手を購入した時に通信費を計上している。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 通信費 | 14,000 | 現金 | 14,000 |

<解説>

仕訳例1.と異なり、今後、社内の様々な用途で使用するために大量の切手を購入した場合を想定した仕訳例です。

本来であれば切手を使用する都度、通信費を計上すべきですが、本例のように大量購入した場合には経理事務が大変で負担が大きくなります。

そこで、簡便的に切手を購入した時に全額を通信費で仕訳しておき、月末や決算日など一定のタイミングで切手の棚卸しを行い、未使用の切手の金額を通信費から貯蔵品に振り替えます(仕訳例6で解説)。

5.購入時に通信費に計上した切手の使用

<仕訳例5>

得意先に請求書を郵送するため、営業担当は切手(@¥140)1枚を事務担当から受け取り、準備後に郵便ポストに投函した。なお、当該切手は一括して購入した際に全額を通信費に計上している。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕訳なし | |||

仕訳例4の続きの取引です。仕訳例1.では切手を使用した時に通信費を計上しましたが、本例では既に購入した時に通信費を計上済みのため、「仕訳なし」になります。

6.切手の棚卸し(決算整理事項)

<仕訳例6>

決算整理事項 棚卸しの結果、決算日現在の未使用切手(@140円)の枚数は20枚であったため、適切に処理する。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 貯蔵品 | 2,800 | 通信費 | 2,800 |

<解説>

未使用切手の金額¥2,800(=@140×20枚)について、通信費から貯蔵品に振り替えます。当該仕訳の結果、仕訳例4.で計上した通信費残高は¥14,000から¥11,200(=¥14000-¥2,800)になり、80枚分の使用に相当する正しい金額になります。

未使用切手の再振替仕訳(期首)

決算日にカウントし貯蔵品に計上した未使用切手について、翌期首に再振替仕訳を記帳します。

<翌期首 未使用切手の再振替仕訳>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 通信費 | 2,800 | 貯蔵品 | 2,800 |

この仕訳によって、翌期に通信費¥2,800が計上されます。その後の取引と仕訳は仕訳例4から6と同様です。

仕訳問題(7問)と解答・解説

<問題>

次の通信費を含む各取引について、適切な仕訳を示しなさい。なお、当社の決算日は毎年3月31日である。また、特に指示がない限り、支出した日に通信費を計上すること。

- 4/1 前期の決算整理事項として未払計上した3月分のスマートフォン利用料(4/30支払い)の請求書内訳は通話料¥43,000、データ通信料¥71,500であった。再振替仕訳を記帳する。

- 4/30 3月分スマートフォン利用料について、請求書金額通りに普通預金より引き落とされた。

- 10/1 当社ホームページを公開しているサーバのレンタル料(通信費に計上している)の更新日になったため、本日より1年間の利用料¥144,000を普通預金口座より振り込んだ。なお、当該振込みに伴い手数料¥300が同普通預金口座から引き落とされた。

- 11/20 新規の取引先に契約書を送付するため、営業担当は切手(@¥140)1枚と収入印紙(@¥1,000)4枚を事務担当から受け取り、準備後に郵便局の窓口で簡易書留料金¥350を現金で支払って送付した。同日に帰社後、ただちに当該簡易書留料金のレシートを事務担当に渡し精算した(小口現金として処理する)。なお、当該切手および収入印紙は購入時にそれぞれ通信費、租税公課に計上している。

- 3/31 決算整理事項

(1)3月分の請求書(確定額の内訳は通話料¥38,000、データ通信料¥95,000)に基づき、スマートフォン利用料を見越し計上する。

(2)11/20支払いのレンタルサーバ利用料について、繰り延べ計上する。

(3)切手および収入印紙をカウントしたところ、それぞれ¥1,420および¥21,800相当の未使用在庫を確認したため適切に処理する。なお、当該切手および収入印紙は購入時に全額をそれぞれ通信費、租税公課に計上している。

<解答>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 4/1 | 未払通信費 ※1 | 114,500 ※2 | 通信費 | 114,500 ※2 |

| 4/30 | 通信費 | 114,500 ※2 | 普通預金 | 114,500 ※2 |

| 10/1 | 通信費 | 144,000 | 普通預金 | 144,300 |

| 支払手数料 | 300 | |||

| 11/20 | 通信費 | 350 | 小口現金 | 350 |

| 3/31(1) | 通信費 | 133,000 ※3 | 未払通信費 ※1 | 133,000 ※3 |

| 3/31(2) | 前払通信費 ※4 | 72,000 | 通信費 | 72,000 |

| 3/31(3) | 貯蔵品 | 23,220 | 通信費 | 1,420 |

| 租税公課 | 21,800 |

※1.未払費用でも可

※2.通話料¥43,000+データ通信料¥71,500=¥114,500

※3.通話料¥38,000+データ通信料¥95,000=¥133,000

※4.前払費用でも可

<取引の8要素>

<解説>

まず、問題文の冒頭のただし書きに「特に指示がない限り、支出した日に通信費を計上すること」と記載があるため、この点、念頭に置いて仕訳を考えていきます。

4/1 前期の決算日(3/31)に次の通り、未払費用(未払通信費)を計上したため、当期首(4/1)に再振替仕訳を記帳します。

<前期決算整理事項 未払通信費の計上>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 前期3/31 | 通信費 | 114,500 ※1 | 未払通信費 ※2 | 114,500 ※1 |

※1.通話料¥43,000+データ通信料¥71,500=¥114,500

※2.未払費用でも可

4/30 前期3月分のスマートフォン利用料¥114,500の普通預金からの引き落としがあったため、借方に通信料、貸方に普通預金を記入して仕訳します(支出時の費用計上)。当該仕訳と4/1に貸方計上した通信費とが相殺され、当該取引に関する通信費残高はゼロになります。

10/1 サーバはIT用語ですが、知識がなくても「通信費に計上している」という記載から、前払い額¥144,000を通信費で借方記入して仕訳します。なお、当該支出額のうち、翌期以降の通信費に該当する部分は、後の決算整理事項3/31(2)で前払通信費(前払費用)として計上します。

なお、振込手数料は支払手数料で仕訳します。

11/20 長文かつ応用力を問う問題にしました(難問)。

問題文のなお書きから、切手¥140および収入印紙¥4,000(=@¥1,000×4枚)は購入時に費用計上していると読み取れるため、仕訳はしません(仕訳例5参照)。

次に、本問の簡易書留料金¥350は契約書を取引先に送付するという通信に関する支出のため、通信費になります。従って、借方に通信費¥350を記入します。問題は貸方ですが、営業担当が郵便窓口で自らの財布から現金¥350を出して支払い、会社に戻ってから精算した(営業担当は会社の小口現金から¥350を受け取った)、と、問題文から読み取れます。従って、貸方は小口現金¥350を記入します。

立替経費を後日支払う場合

- ・本問に当てはめると、営業担当が立て替えた簡易書留料金¥350を会社が後日、支払う場合をいいます。

- ・本問の簡易書留料金は、郵便局との継続的な取引ではなく、一時的な(一回限りの、または、その都度の)取引に該当します。

- ・従って、貸方は未払費用(未払通信費)ではなく、未払金で仕訳します。

<簡易書留料金を後日支払う場合>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 11/20 | 通信費 | 350 | 未払金 | 350 |

<11/30に普通預金から支払った場合>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 11/30 | 未払金 | 350 | 普通預金 | 350 |

3/31(1) 3月分スマートフォン利用料の見越し計上(未払費用の計上)を行います。通話料およびデータ通信料のどちらも通信費に該当するため、両者の合計¥133,000で解答の通り、仕訳します。

3/31(2) 10/1に通信費計上した¥144,000は10/1から1年間レンタルサーバ利用料であるため、当期分(10/1~3/31)の6ヶ月と翌期分(4/1~9/30)の6ヶ月に分けて考え、翌期分を計算して繰延べ計上(前払費用計上)します。

・前払費用(前払通信費)計上額=¥144,000÷12ヶ月×6ヶ月(4/1~9/30)=¥72,000

3/31(3) 未使用分の切手¥1,420および収入印紙¥21,800をそれぞれ通信費、租税公課から貯蔵品に振り替えます。