為替手形とは|仕訳例を示してシンプルに解説(簿記3級)

記事最終更新日:2024年2月7日

記事公開日:2021年8月10日

簿記3級で学習する「為替手形」は、「約束手形」と比べると登場会社や用語が増えるため、理解が難しくなります。

本記事では、簿記3級で出題される「為替手形」について、仕訳例を示してシンプルに分かりやすく解説します。

「日商簿記3級」の受験者の方へ

- ・次の試験範囲に準拠した「電子書籍WEB版」の解説ページがおススメです。

目次

仕訳例

<仕訳例>

為替手形に関する次の一連の取引を読み、A社、B社、C社それぞれの仕訳を示しなさい。

1-1.A社は、B社から掛けで仕入れた商品をC社に掛けで販売している。この度、A社は、双方の了解を得た後に、B社を指図人(受取人)、C社を名宛人(支払人)とする為替手形(額面金額100)を振り出し、C社へ引受のための提示を行った。

1-2.提示を受けたC社は、これを引き受けるため、手形上に署名したのち、A社に渡した。

1-3.C社の引き受けを確認したA社は、当該手形をB社に渡した。

1-4.手形を受け取ったB社は、その後、取引銀行に当該手形を持っていき、支払いのための呈示を行った。

1-5.手形の支払期日にC社の当座預金口座から手形の額面金額が引き落とされ、B社の当座預金口座に振り込まれた。

<A社>

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 買掛金 | 100 | 売掛金 | 100 |

<B社>

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 受取手形 | 100 | 売掛金 | 100 |

| 1 | 当座預金 | 100 | 受取手形 | 100 |

<C社>

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 買掛金 | 100 | 支払手形 | 100 |

| 1 | 支払手形 | 100 | 当座預金 | 100 |

為替手形とは

「為替手形」とは、「手形作成者(振出人)」「債権者(指図人・受取人)」「債務者(名宛人・支払人)」という3者間で債権債務の取引を行う場合に使用する手形をいいます。

これに対して、「債務者(振出人かつ支払人)」と「債権者(受取人)」の2者間で使用する手形を「約束手形」といいます。

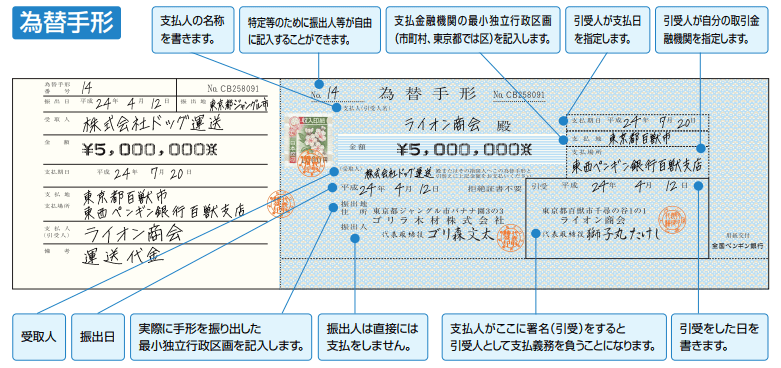

具体例

為替手形の例を示します。

この為替手形の場合、ライオン商会が「債務者(名宛人・支払人)」、株式会社ドッグ運送が債権者(指図人・受取人)、ゴリラ木材株式会社が手形作成者(振出人)です。振出人であるゴリラ木材はドッグ運送から商品を仕入れ、ライオン商会へ商品を販売しています。

従って、ゴリラ木材には「ドッグ運送に対する買掛金」、及び「ライオン商会に対する売掛金」があります。

この手形振出の結果、ゴリラ木材は「ライオン商会に対する売掛金5百万円」が減少するとともに、「ドッグ運送に対する買掛金5百万円」が減少します。

ドッグ運送では売掛金を手形で回収したことになるため、「売掛金」が減少し、「受取手形」が増加します。また、ライオン商会では買掛金を手形で支払ったことになるため、「買掛金」が減少するとともに、「支払手形」が増加します。

仕訳方法

振出人、指図人、名宛人それぞれ「売掛金(資産)」「受取手形(資産)」「買掛金(負債)」「支払手形(負債)」で仕訳します。

| 仕訳する主体 | 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|---|

| 振出人 | 手形の振り出し | 買掛金 | ××× | 売掛金 | ××× |

| 指図人(受取人) | 手形の受け取り | 受取手形 | ××× | 売掛金 | ××× |

| 代金回収 | 当座預金など | ××× | 受取手形 | ××× | |

| 名宛人(支払人) | 手形の引き受け 振出は振出人 | 買掛金 | ××× | 支払手形 | ××× |

| 代金の支払い | 支払手形 | ××× | 当座預金など | ××× |

(参考)自己受為替手形

※簿記3級の範囲外

「為替手形」のうち、指図人と振出人が同一の為替手形を「自己受為替手形」といい、「受取手形」で仕訳します。

関連記事(手形)

※電子書籍WEB版(フリー)の一覧は「第6章 手形取引-PDCA会計 簿記3級 基本テキスト&基本仕訳問題」に掲載