7-0 第7章の概要

第6章まで、「実際原価計算」を中心として解説してきましたが、本章では、「標準原価計算」について解説します。

これまでに学習した論点もたくさん含まれますが、標準原価計算特有の論点も存在しますので、その点を理解できるように解説していきます。

本章の学習POINT

「標準原価計算」では、費目別計算と製品別計算、原価差異分析といった「総合問題」として出題される傾向があり、「総合原価計算」と比較して苦手としている受験生も少なくありません。そこで、次の通り解説していきます。

これまでに、「実際原価計算」を学習してきましたので、

「実際原価計算と比較して何が共通している点で、何が異なる点なのか」

という比較の視点で学習していくと、分かりやすく理解できます。そこで、「実際原価計算」と比較しながら解説します。

次に、「標準原価」という用語を中心に、基本的な「標準原価計算」の計算問題を解説します。

「標準原価」といっても、「完成品標準原価」もあれば、原価差異を計算するために「当月投入の標準原価」を計算する場合もあります。さらに、直接材料費・直接労務費・製造間接費といった「費目別の標準原価」を計算する場合もあるので、何種類も存在する「標準原価」の使い方には、特に解説を要します。

各論では、原価管理と関連の深い「原価差異分析」がテーマの1つです。「実際原価計算」でも、たくさんの原価差異が登場しましたので、やはり、両者の比較が効果的な学習を促進するでしょう。

もう一つは、「パーシャルプランとシングルプラン」です。「標準原価計算」には、2通りの原価差異の記帳方法が存在します。この点は、勘定連絡図を使って解説します。

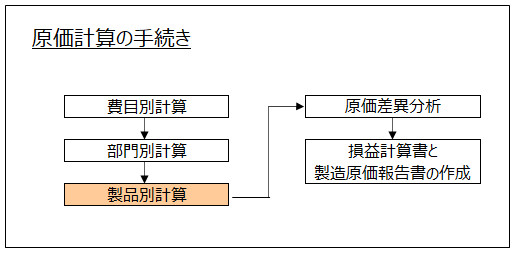

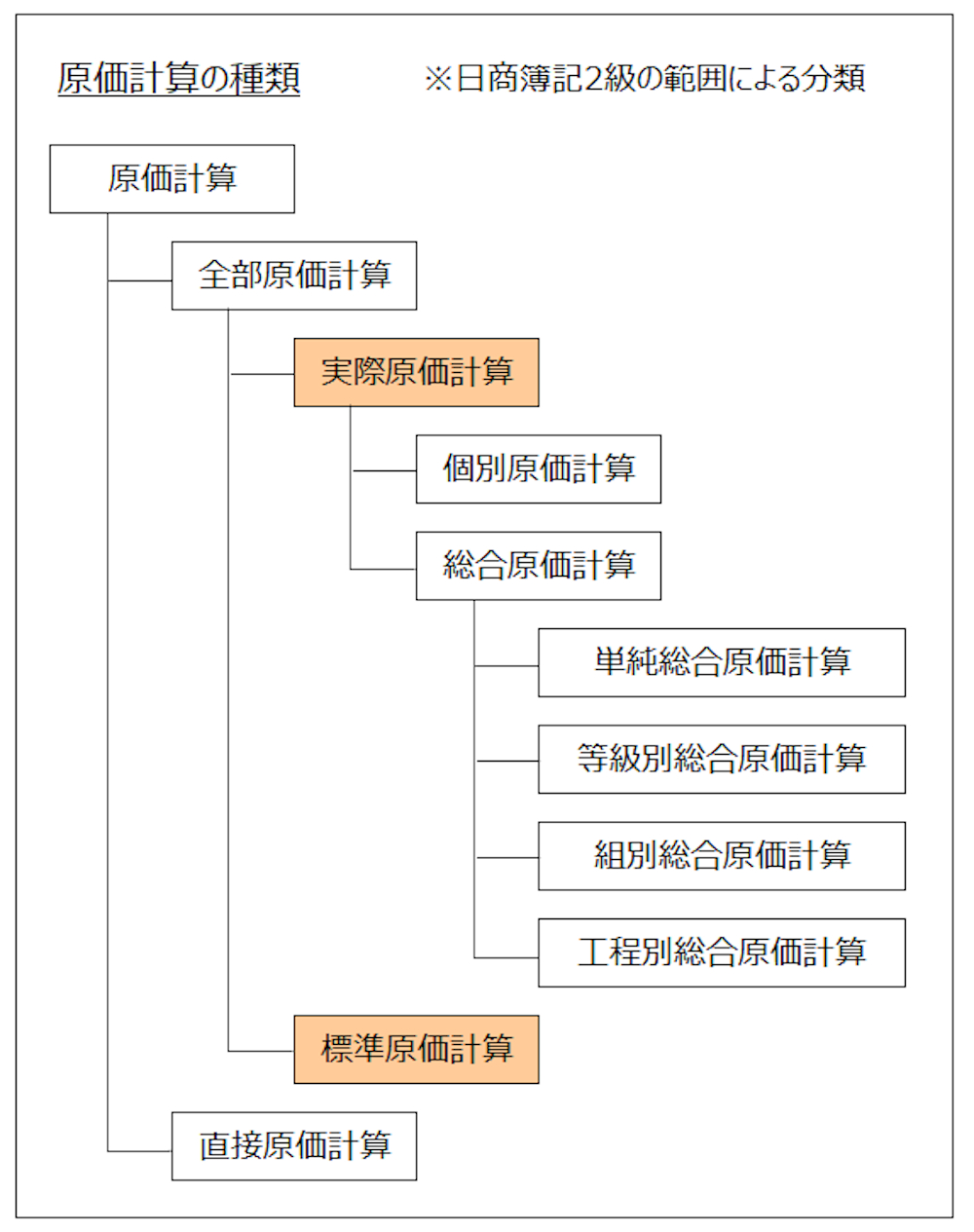

「原価計算の全体的な流れ」や「実際原価計算と標準原価計算との違い」は、第1章の「第1章 原価計算(工業簿記)とは」で解説しました。「第3章 製造間接費」では、シュラッター図を使って製造間接費の原価差異分析を学習しましたが、本章でも登場します。

従って、本章を読み進める前に、第1章と第3章の該当部分をもう一度読んでおくと、本章の理解が進むはずです。

<学習POINT>

- ・標準原価計算と実際原価計算との比較

- ・原価差異分析

- ・シングルプランとパーシャルプラン

<Check>標準原価計算の問題対策

- ・実際原価計算との比較をして標準原価計算を理解すること

- ・原価差異分析を解けるようにする

- ・シングルプランとパーシャルプランの違いを理解する

- ・他の論点と同じく勘定連絡図を活用する

第1章で登場した<用語>、<Check>と図表を掲載します。

<用語>全部原価計算と直接原価計算

- ・全部原価計算 = 原価を全て含めて計算する原価計算

- ・直接原価計算 = 変動費のみを原価に含め、固定費は含めずに計算する原価計算

<用語>実際原価計算と標準原価計算

- ・実際原価計算 = 実際原価で計算する全部原価計算

- ・標準原価計算 = 標準原価で計算する全部原価計算

<用語>実際原価と標準原価

- ・実際原価 = 実際消費量をもって計算した原価

- →「実際価格 × 実際消費量」

- →「予定価格 × 実際消費量」も実際原価

- ・標準原価 = 科学的、統計的調査に基づいて設定した標準消費量(標準数量)と標準価格をもって計算した原価標準に生産量データを乗じて計算した原価

- →真実の原価、製品計算だけでなく、「原価管理」にも適している

<用語>原価管理

- ・原価管理 = 原価の目標となる標準消費量や標準価格を設定し、実際原価との差額を計算。原因を調べて今後の製造活動に反映させること