7-4 直接労務費差異(賃率差異と作業時間差異)

<出題可能性・重要度>★★☆☆☆

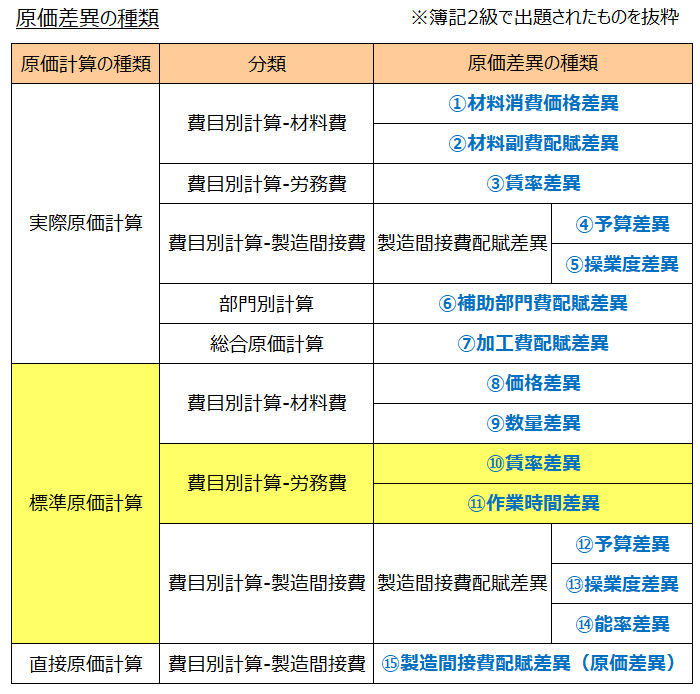

次は、直接労務費差異です。直接材料費差異と同様に、実際原価計算にて賃率差異が登場しましたが、標準原価計算の原価差異では「数量面」の原価差異も計算します。

直接労務費差異とは

直接労務費差異とは、標準原価による直接労務費と直接労務費の実際発生額との差額をいい、「賃率差異」と「作業時間差異」とに分けることができます。

賃率差異と作業時間差異

賃率差異とは、標準賃率と実際賃率との差異に基づく直接労務費差異をいい、標準賃率と実際賃率との差異に実際作業時間を乗じて計算したものをいいます。

作業時間差異とは、標準作業時間と実際作業時間との差額に基づく直接労務費差異をいい、標準作業時間と実際作業時間との差異に標準賃率を乗じて計算したものをいいます。

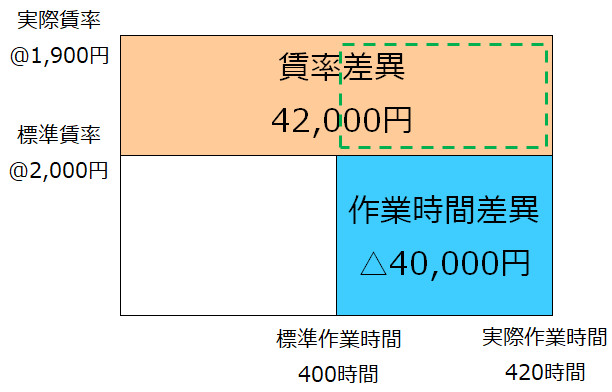

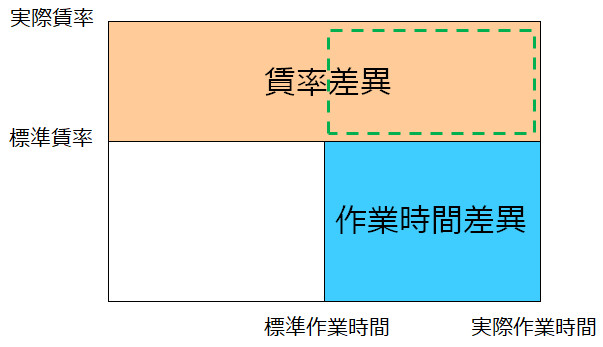

直接材料費差異と同様に、「賃率差異」と「作業時間差異」は計算式を覚えるよりも、次の図を計算用紙に描いて計算します。

点線で囲んだ部分は、「賃率差異」に含まれることを覚えておきます。

<用語>直接労務費差異・賃率差異・作業時間差異

- ・直接労務費差異 = 標準原価による直接労務費と直接労務費の実際発生額との差額をいい、賃率差異と作業時間差異とに分けることができる。

- ・賃率差異 = 標準賃率と実際賃率との差異に基づく直接労務費差異をいい、標準賃率と実際賃率との差異に実際作業時間を乗じて計算したもの

- ・作業時間差異 = 標準作業時間と実際作業時間との差額に基づく直接労務費差異をいい、標準作業時間と実際作業時間との差異に標準賃率を乗じて計算したもの

<Check>直接労務費差異(賃率差異と作業時間差異)の計算式

- ・直接労務費差異 = 標準直接労務費 - 実際直接労務費 = 賃率差異 + 作業時間差異

- ・賃率差異 =(標準賃率 - 実際賃率)× 実際作業時間

- ・作業時間差異 = 標準賃率 ×(標準作業時間 - 実際作業時間)

例題(賃率差異と作業時間差異)

直接材料費差異と同様の問題を掲載します。解き方も同じです。ただし、生産量データは原料費(直接材料費)ではなく「加工費」を使う点が異なります。間違えやすいので注意。

<Check>例題-標準原価計算(賃率差異と作業時間差異)

- 当社はズボンを生産しており、原価計算方法は標準原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (問題)直接労務費差異を求め、さらに賃率差異と作業時間差異を求めましょう。

<Check>解答-標準原価計算(賃率差異と作業時間差異)

- ・直接労務費差異 = 2,000円(有利差異、貸方差異)

- ・賃率差異 = 42,000円(有利差異、貸方差異)

- ・作業時間差異 = △40,000円(不利差異、借方差異)

<Check>直接労務費差異の計算

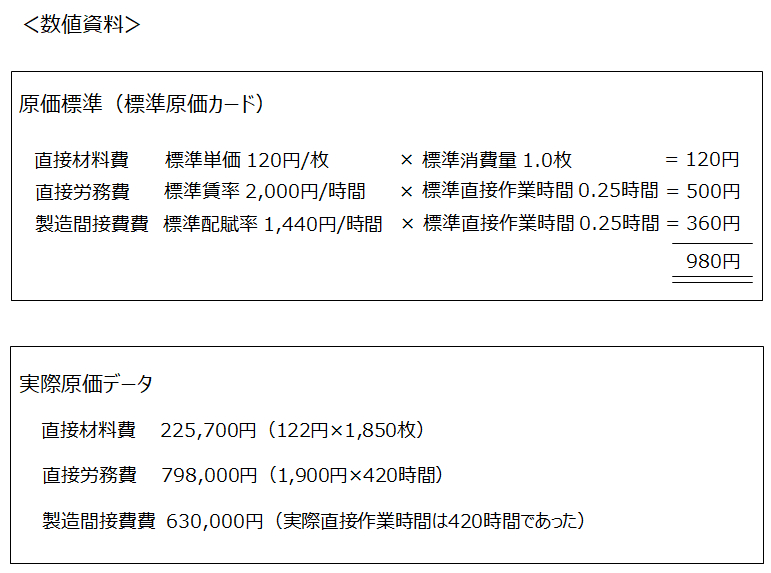

- ・直接労務費差異 = 標準直接労務費800,000円(※1) - 実際直接労務費798,000円 = 2,000円(有利差異・貸方差異)

- ・賃率差異 =(標準賃率2,000円 - 実際賃率1,900円)× 実際作業時間420時間 = 42,000円(有利差異・貸方差異)

- ・作業時間差異 = 標準賃率2,000円 ×(標準作業時間400時間(※2) - 実際作業時間420時間)= △40,000円(不利差異・借方差異)

- (※1)標準直接労務費 = 製品単位当たり直接労務費@500(標準原価カードより) × 当月投入生産量-加工費1,600本 = 800,000円

- (※2)標準直接作業時間 = 当月投入生産量-加工費1,600本 × 標準作業時間@0.25時間(標準原価カードより) = 400時間