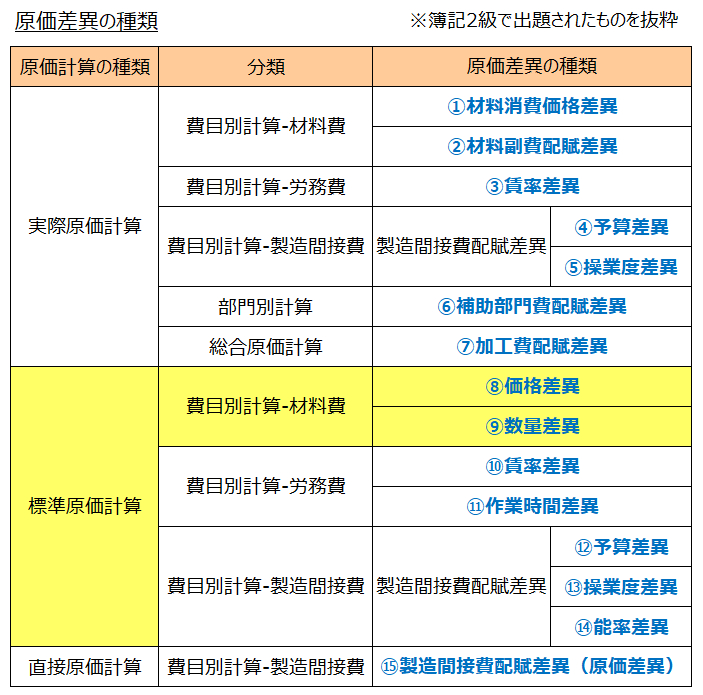

7-3 直接材料費差異(価格差異と数量差異)

<出題可能性・重要度>★★★☆☆

次に、標準原価計算の「原価差異」について、解説していきます。最初は「直接材料費差異」です。

実際原価計算にて、材料費の原価差異として、消費価格差異(第2章の「材料消費価格差異」を参照)が登場しましたが、標準原価計算の原価差異では価格面だけでなく数量面の原価差異も登場します。

直接材料費差異とは

直接材料費差異とは、標準原価による直接材料費と直接材料費の実際発生額との差額をいい、「価格差異」と「数量差異」とに分けることができます。

価格差異と数量差異

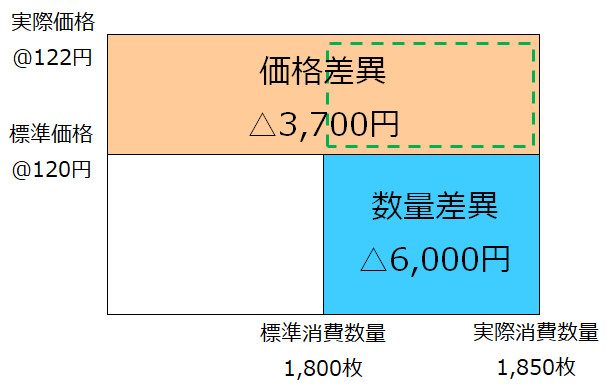

価格差異とは、材料の標準価格と実際価格との差異に基づく直接材料費差異をいい、直接材料の標準価格と実際価格との差異に、実際消費数量を乗じて計算したものをいいます。

数量差異とは、材料の標準消費数量と実際消費数量との差異に基づく直接材料費差異をいい、直接材料の標準消費数量と実際消費数量との差異に、標準消費価格を乗じて計算したものをいいます。

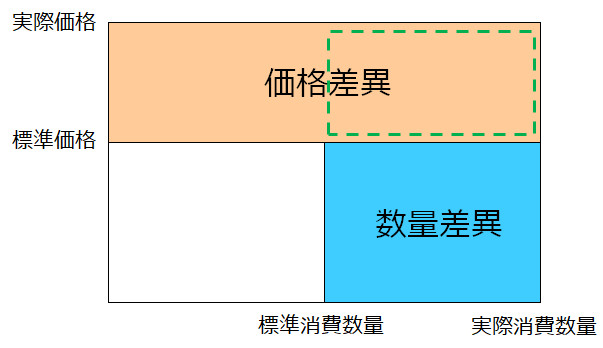

「価格差異」と「数量差異」は、計算式を覚えるよりも、次の図を計算用紙に描いて計算します。

点線で囲んだ部分は、「価格差異」に含まれることを、覚えておきます。

<用語>直接材料費差異・価格差異・数量差異

- ・直接材料費差異 = 標準原価による直接材料費と直接材料費の実際発生額との差額をいい、価格差異と数量差異とに分けることができる。

- ・価格差異 = 材料の標準価格と実際価格との差異に基づく直接材料費差異をいい、直接材料の標準価格と実際価格との差異に実際消費数量を乗じて計算したもの

- ・数量差異 = 材料の標準消費数量と実際消費数量との差異に基づく直接材料費差異をいい、直接材料の標準消費数量と実際消費数量との差異に標準消費価格を乗じて計算したもの

<Check>直接材料費差異(価格差異と数量差異)の計算式

- ・直接材料費差異 = 標準直接材料費 - 実際直接材料費 = 価格差異 + 数量差異

- ・価格差異 =(標準価格 - 実際価格)× 実際消費量

- ・数量差異 = 標準価格 ×(標準消費量 - 実際消費量)

- ※(標準 - 実際)必ず標準から実際を引き算します。

- →解説の図を計算用紙に描いて計算

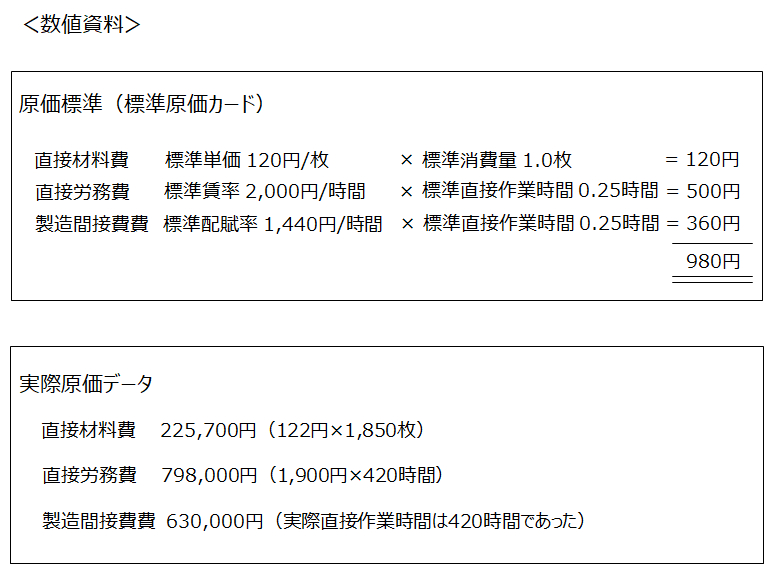

例題(価格差異と数量差異)

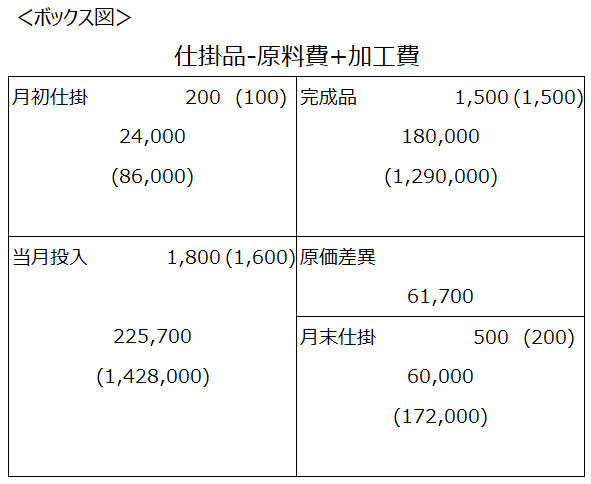

前回の例題に、数値資料の情報を追加しています(前回の例題で解答済みの所は反映済み)。

<Check>例題-標準原価計算(価格差異と数量差異)

- 当社はズボンを生産しており、原価計算方法は標準原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- (問題)直接材料費差異を求め、さらに価格差異と数量差異を求めましょう。

<Check>解答-標準原価計算(価格差異と数量差異)

- ・直接材料費差異 = △9,700円(不利差異、借方差異)

- ・価格差異 = △3,700円(不利差異、借方差異)

- ・数量差異 = △6,000円(不利差異、借方差異)

<Check>直接材料費差異の計算

- ・直接材料費差異 = 標準直接材料費216,000円(※1) - 実際直接材料費225,700円 = △9,700円(不利差異・借方差異)

- ・価格差異 =(標準価格120円 - 実際価格122円)× 実際数量1,850枚 = △3,700円(不利差異・借方差異)

- ・数量差異 = 標準価格120円 ×(標準消費数量1,800枚(※2)-実際数量1,850枚)= △6,000円(不利差異・借方差異)

- (※1)標準直接材料費 = 製品単位当たり直接材料費@120(標準原価カードより) × 当月投入生産量-直接材料費1,800本 = 216,000円

- (※2)標準消費数量 = 当月投入生産量-直接材料費1,800本 × 標準消費量@1.0枚(標準原価カードより) = 1,800枚

直接材料費とは、どこを示すのかといえば、ボックス図の「当月投入」です。

「当月投入」は「消費」ともいい、材料などを製造に投入することを意味します。第2章「第2章 費目別計算」の「2-3.材料費」から解説してきました。

「当月投入」の時点で、「材料」を「仕掛品」に振り替えます。仕訳にすると

「仕掛品 xxx/材料 xxx」

であり、「仕掛品勘定」の借方に記入します。

「仕掛品勘定」を再掲します。

当月投入の「材料」という部分が実際発生額です。

これに対して、当月投入以外の完成品や月初・月末仕掛品は、全て標準原価です。

これらの差額が、パーシャルプランの原価差異になります。

※シングルプランの場合は、「原価差異」は仕掛品勘定ではなく、各費目の勘定科目(直接材料費であれば材料勘定)で記帳します。しかし、原価差異の金額は、パーシャルプランもシングルプランも、同じ金額になります。