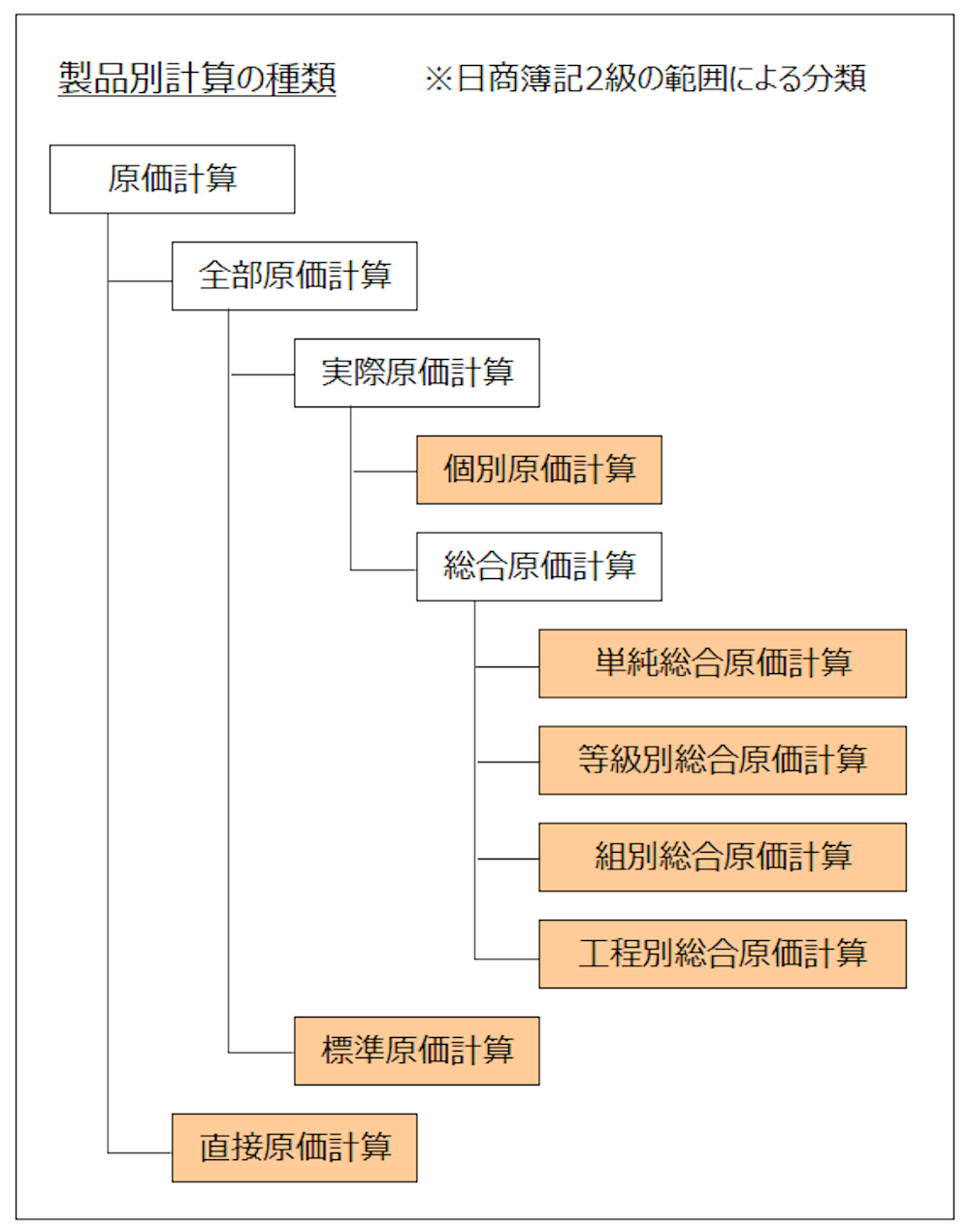

7-2 標準原価計算の解き方

<出題可能性・重要度>★★★★★

「標準原価計算」は、全部原価計算の1つであるとともに、製品別計算の1つです。

費目別計算や部門別計算の手続きの流れは、「第1章 原価計算(工業簿記)とは」や第2章以降の解説と、全体的には同じと考えて差し支えありません。異なる部分は、本章で解説していきます。

はじめに、ここでは製品別計算に焦点を当てて、例題も使って解説していきます。

標準原価計算-製品別計算の特徴

簿記2級で出題される標準原価計算は、単純総合原価計算と同じく、「ボックス図」を書いて解きます。

すなわち、「個別原価計算」のような注文ごとの生産ではなく、「大量見込生産」が出題されます。

ただし、「単純総合原価計算」の問題と比較すると、仕損費・減損費は存在しない単純な問題です。

その代わり、パーシャルプラン・シングルプランといった仕訳記帳の問題や、原価差異の問題など、「総合問題」として出題される傾向があります。

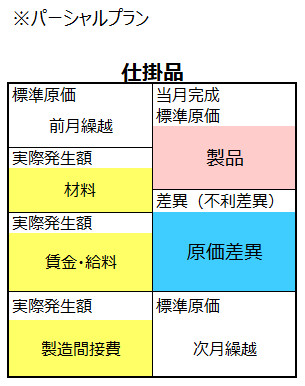

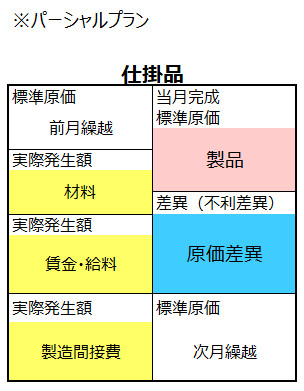

標準原価計算-仕掛品勘定

次に、製品別計算の中心である仕掛品勘定の内訳を見てみましょう。

2つの記帳方法のうち、パーシャルプランによるものです(本試験では、パーシャルプランの方が出題される傾向が高い)。

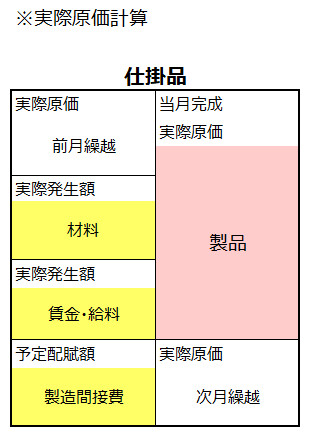

比較のため、実際原価計算の仕掛品勘定(代表的なケース)も掲載します。

標準原価と実際原価の比較

標準原価計算の仕掛品勘定(パーシャルプラン)では、

・当月完成、前月繰越、次月繰越→「標準原価」

・当月投入→「実際原価(実際発生額)」

とします。

これが、標準原価計算(パーシャルプラン)の特徴です。この特徴から、「標準原価と実際原価(実際発生額)の差異」、すなわち、「原価差異」が仕掛品勘定で発生します。

「原価差異」は、当月投入の標準原価を計算して、当月投入の実際発生額との差し引き計算でも、求めることができます。

総合原価計算と同じく、ボックス図上での換算数量が異なる「直接材料費」と「加工費(直接労務費+製造間接費)」は、別々に計算します。

習得するスキル

標準原価計算の問題文を読んで、

「これは完成品の標準原価のことだな」

「この数字は当月投入の実際発生額で計算しないといけない」

といった「問題の意図」を読み取って計算する力が求められます。

問題文も、様々な書き方(微妙に用語が異なるなど)で出題されることや、原価標準(標準原価カード)も、計算間違いを起こしやすい原因の1つであるなど、標準原価計算で得点するための、1つの壁といえます。

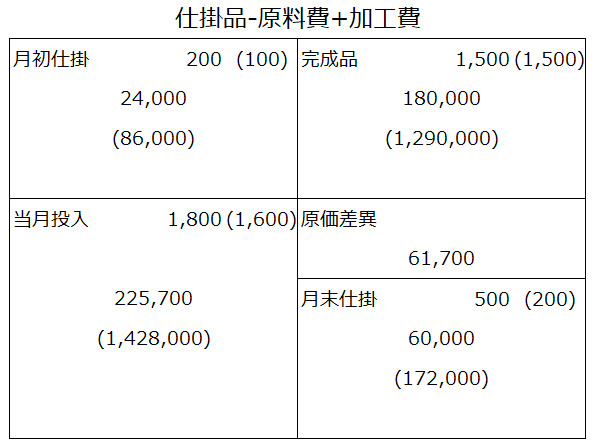

例題(標準原価計算のボックス図)

それでは、例題を掲載します。解答を示した後に、順番に解き方を解説します。

<Check>例題-標準原価計算(ボックス図)>

- 当社はズボンを生産しており、原価計算方法はパーシャルプランによる標準原価計算を採用している。

- 今月の原価活動の状況と必要な数値資料(標準原価カード)は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- ・原料費(直接材料費)は各工程の最初に全て投入。

- ・加工費(直接労務費+製造間接費)は各工程の製造の進捗度合いに応じて投入

- (生産データ)

- ・月初仕掛品 200本(50%) 月末仕掛品 500本(40%) 完成品 1,500本

- (当月投入原価)

- ・直接材料費 225,700円 直接労務費 798,000円 製造間接費 630,000円

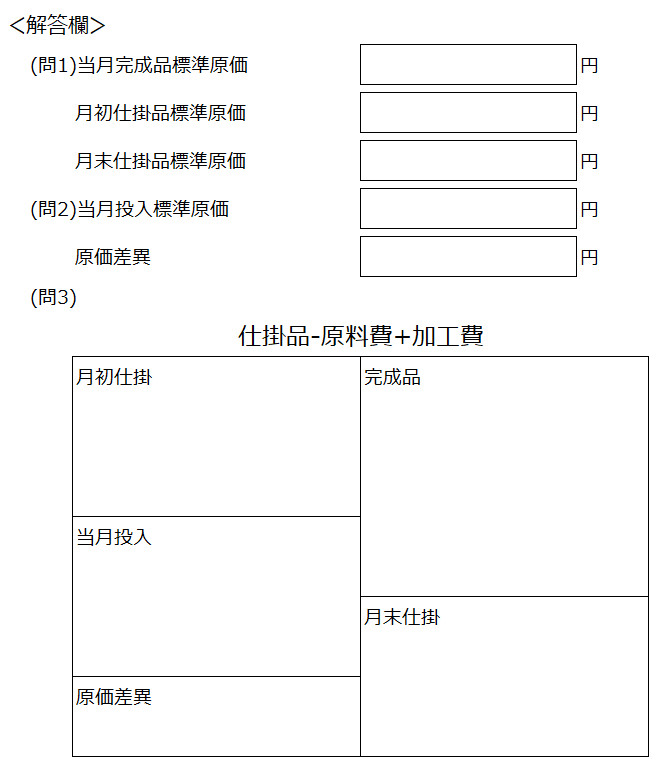

- (問1)当月完成品標準原価、月初仕掛品標準原価、月末仕掛品標準原価を求めましょう。

- (問2)当月投入標準原価と原価差異(金額と有利差異又は不利差異の記入)を求めましょう。

- (問3)解答欄のボックス図を完成させましょう。

解き方のポイントを、順番に解説します。

標準原価計算-製品別計算の解き方

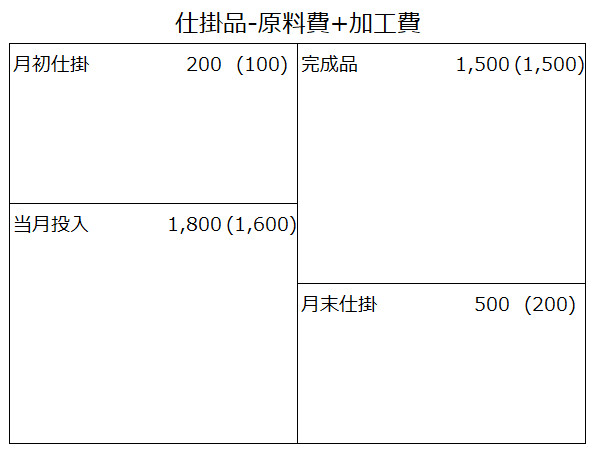

まずは、総合原価計算と同じように、ボックス図を描いて、例題から数量を記入します。

<Check>(再掲)例題-標準原価計算(ボックス図)>

- (生産データ)

- ・月初仕掛品 200本(50%) 月末仕掛品 500本(40%) 完成品 1,500本

- (問1)当月完成品標準原価、月初仕掛品標準原価、月末仕掛品標準原価を求めましょう。

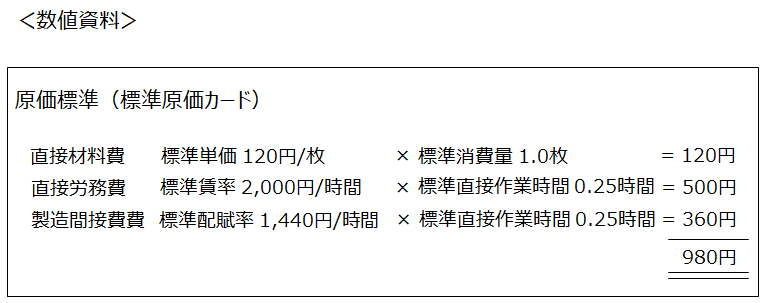

次に、標準原価カードから、「製品1単位当たりの原料費」と「製品1単位当たりの加工費」を求めます。

<Check>計算-原料費と加工費の原価標準

- 標準原価カードより、

- ①製品当たり原料費 = 120円/本

- ②製品当たり加工費 = 直接労務費500円/本 + 製造間接費360円/本 = 860円/本

そして、ボックス図のうち、「当月投入」を除く3箇所(「当月完成」「前月繰越」「次月繰越」)に、「原料費の標準原価」と「加工費の標準原価」を記入して、

「当月完成品標準原価」

「月初仕掛品標準原価」

「月末仕掛品標準原価」

を求めます。

問1の解答でもあります。これらの数字は全て標準原価です。

「原料費の標準原価」と「加工費の標準原価」は、上記で計算した「製品1単位当たりの原料費」と「製品1単位当たりの加工費」のそれぞれに生産量を乗じて計算します。

<Check>(問1の解答)計算-標準原価

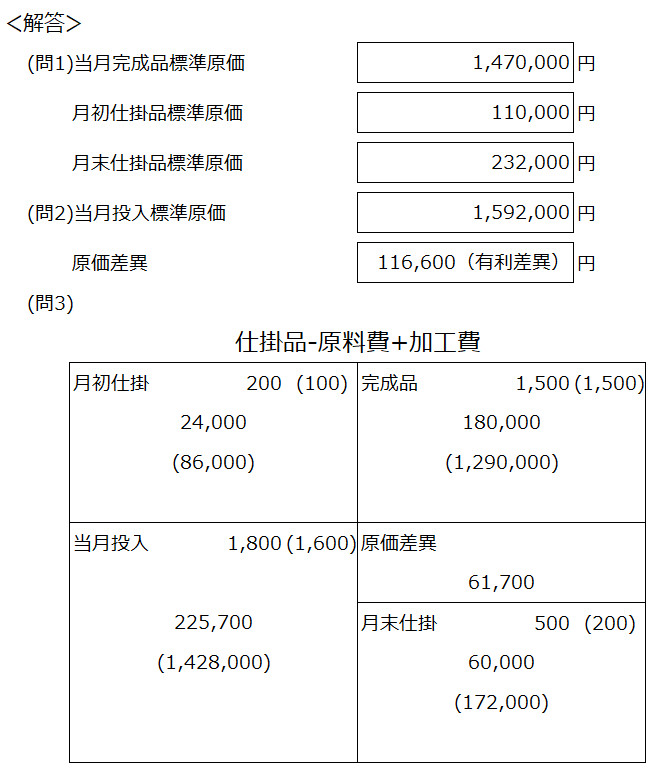

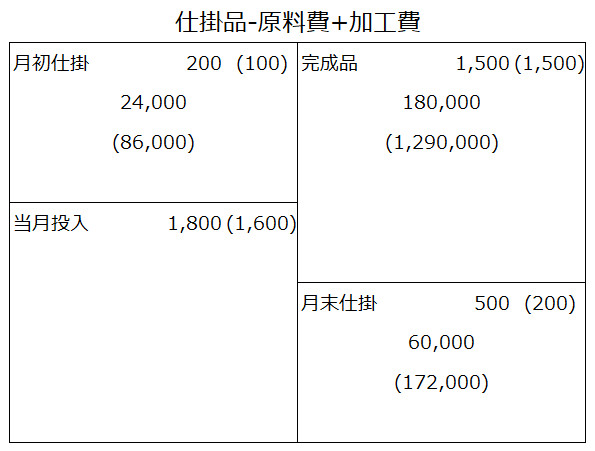

- 当月完成品標準原価 = 原価標準980円 × 完成品数量1,500本 = 1,470,000円

- 月初仕掛品標準原価 = (①120円 × 月初仕掛-原料費200本) + (②860円 × 月初仕掛-加工費100本) = 110,000円

- 月末仕掛品標準原価 = (①120円 × 月初仕掛-原料費500本) + (②860円 × 月初仕掛-加工費200本) = 232,000円

気を付けるのは、

「原料費(直接材料費)」と「加工費(直接労務費+製造間接費)」とで、換算数量が異なること

です。

総合原価計算と同じく、ボックス図では、加工費をカッコ書きするなどして、両者を分けて書きます。

総合原価計算と計算は同じですが、標準原価計算で間違えやすい理由は、

「標準原価カードで製品当たり単価の情報を入手できること」

です。

本書では計算方法を順番に解説しているため、間違えることはないだろうと思うかもしれません。

しかし、製品当たり単価980円が既に与えられるので、つい気が緩んで、例えば、月初仕掛標準原価を「980円 × 200本 = 196,000円」といったように、完成品標準原価と同じ計算で解いてしまい、間違えてしまいます。この点、注意。

次に問2を求めます。

<Check>(再掲)例題-標準原価計算(ボックス図)>

- (当月投入原価)

- ・直接材料費 225,700円 直接労務費 798,000円 製造間接費 630,000円

- (問2)当月投入標準原価と原価差異(金額と有利差異又は不利差異の記入)を求めましょう。

パーシャルプランの場合、完成品・月初仕掛(前月繰越)・月末仕掛(次月繰越)は標準原価、当月投入は実際原価(実際発生額)です。問題文から、実際発生額や実際原価の情報を読み取って、ボックス図の当月投入欄に記入します。

パーシャルプランの場合には、ボックス図の左側と右側とで差額が発生します。この差額は「原価差異」になり、当月投入の標準原価と実際発生額の差額から計算できます(当月投入の標準原価は、完成品・月初仕掛・月末仕掛の差し引き計算から求めても構いません)。

標準原価計算の「原価差異」は、「標準原価 - 実際発生額」で計算します。

<Check>(問2の解答)計算-当月投入標準原価と原価差異

- 当月投入標準原価 = (①120円 × 当月投入-原料費1,800本) + (②860円 × 当月投入-加工費1,600本) = 1,592,000円

- 当月投入原価(実際発生額)= 直接材料費 225,700円 + 直接労務費 798,000円 + 製造間接費 630,000円= 1,653,700円

- 原価差異 = 当月投入標準原価1,592,000円 - 当月投入原価(実際発生額)1,653,700円 = △61,700円

以上の情報で、ボックス図も全て記入できるので、問3も解答できます。

標準原価の基本的な解き方は、以上です。