7-6 パーシャルプランとシングルプラン

標準原価計算の最後の論点として、「パーシャルプラン」と「シングルプラン」を解説します。「パーシャルプラン」は、これまでにも用語解説やボックス図を使った基本問題の解き方で、登場しました。

「パーシャルプラン」の方が出題可能性が高いので、「パーシャルプラン」を中心に理解します。

パーシャルプランの記帳方法

<出題可能性・重要度>★★★★☆

<出題可能性・重要度>★★★★☆

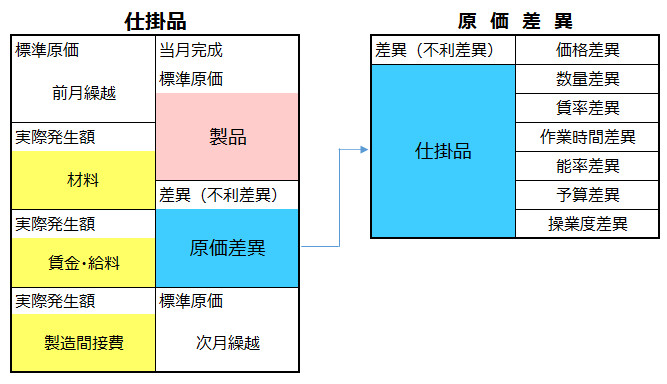

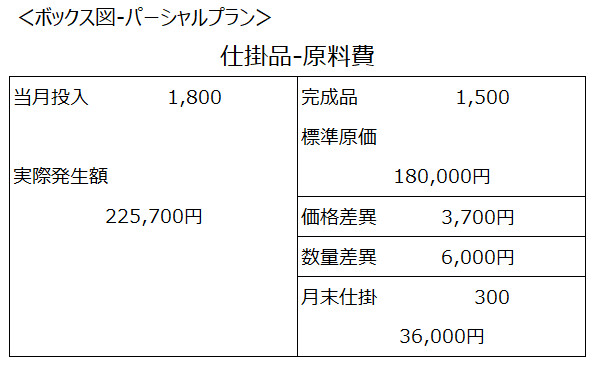

「パーシャルプラン」は、仕掛品勘定で原価差異を記帳する方法です。勘定連絡図は次の通り。

(仕訳-原価差異-パーシャルプラン1)

- 原価差異 ××× / 仕掛品 ×××

- 価格差異 ××× / 原価差異 ×××

- 数量差異 ××× /

- 賃率差異 ××× /

- 作業時間差異 ××× /

- 予算差異 ××× /

- 操業度差異 ××× /

- 能率差異 ××× /

- ※借方差異・不利差異の場合

仕掛品勘定の当月投入(消費)を示す左側(材料、賃金・給料、製造間接費)は、「実際発生額」で記帳し、他の月初・月末仕掛と完成品は、「標準原価」で記帳します。従って、両者の差額から図の通り「7種類の原価差異」が発生します。

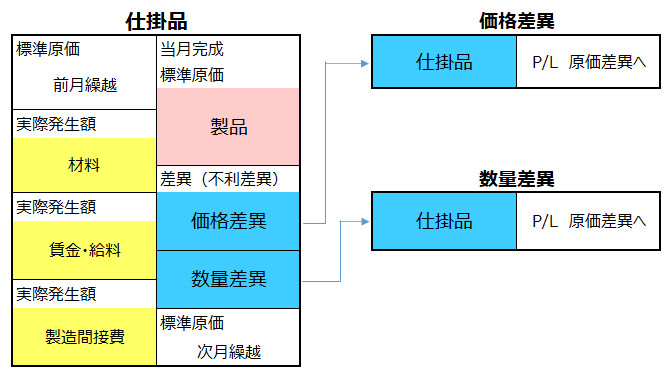

原価差異勘定は使用せずに、仕掛品勘定から7種類の原価差異を表す勘定元帳へ記帳する場合もあります。次の図は、材料費の「価格差異勘定」と「数量差異勘定」を使用した例です(他の原価差異は省略しています)。

(仕訳-原価差異-パーシャルプラン2)

- 価格差異 ××× / 仕掛品 ×××

- 数量差異 ××× /

- ※借方差異・不利差異の場合

シングルプランの記帳方法

<出題可能性・重要度>★★☆☆☆

<出題可能性・重要度>★★☆☆☆

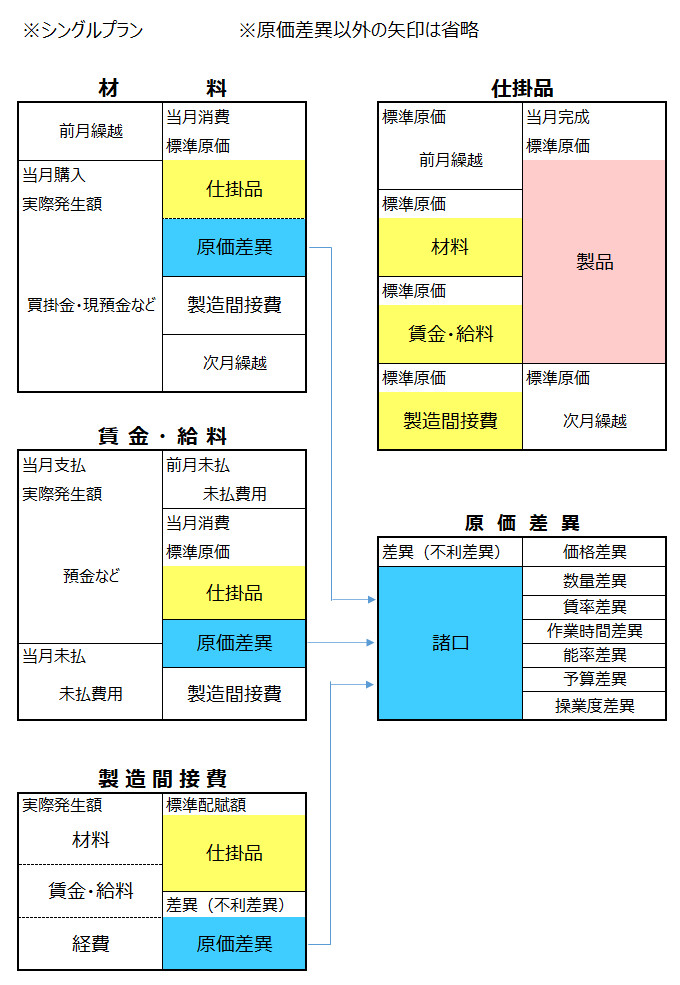

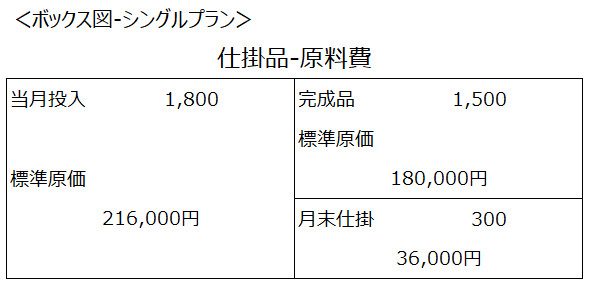

「シングルプラン」は材料、賃金・給料、製造間接費の各費目勘定で原価差異を記帳する方法です。勘定連絡図は次の通り。

(仕訳-原価差異-シングルプラン1)

- 原価差異 ××× / 材料 ××× ※1

- 原価差異 ××× / 賃金・給料 ××× ※2

- 原価差異 ××× / 製造間接費 ××× ※3

- 価格差異 ××× / 原価差異 ×××

- 数量差異 ××× /

- 賃率差異 ××× /

- 作業時間差異 ××× /

- 予算差異 ××× /

- 操業度差異 ××× /

- 能率差異 ××× /

- ※借方差異・不利差異の場合

- ※1:価格差異と数量差異

- ※2:賃率差異と作業時間差異

- ※3:予算差異と操業度差異と能率差異

材料、賃金・給料、製造間接費の各勘定元帳の消費は、「標準原価(標準配賦額)」で記帳し、他の取引は「実際発生額」で記帳します。従って、それぞれの勘定科目で原価差異が発生しています。

これに対して、仕掛品勘定では、全て「標準原価」で記帳しています。従って、仕掛品勘定では原価差異は発生しません。

※これまでの解説の通り、「パーシャルプラン」の仕掛品勘定では、「当月投入」だけは「実際発生額」で記帳します。

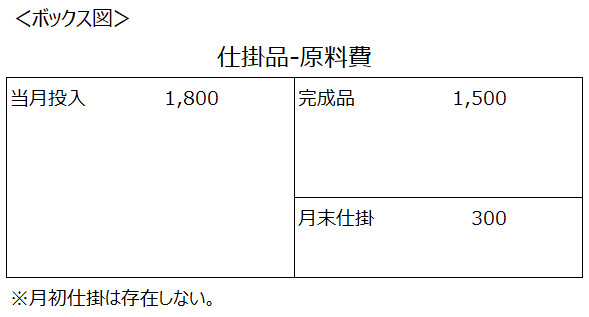

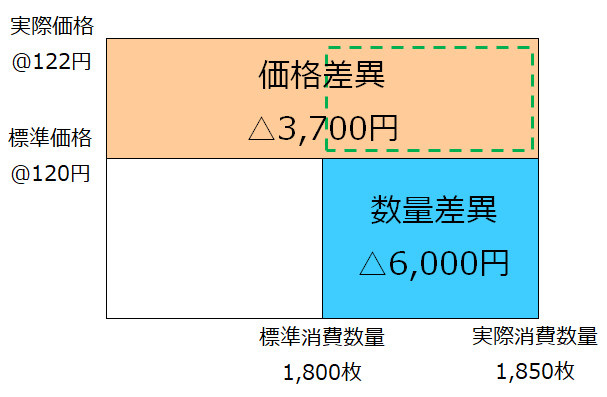

例題(パーシャルプランとシングルプラン)

両者の違いを理解するために、直接材料費差異の仕訳問題を解説します。

<問題例-標準原価計算(シングルプランとパーシャルプラン)>

- ・当社はズボンを生産しており、原価計算方法は標準原価計算を採用している。

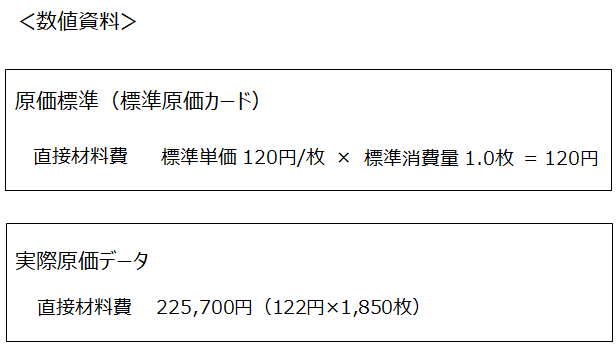

- ・今月の原価活動の状況と必要な数値資料は次の通り(カッコ内の数字は加工費の進捗度と原価)。

- ・直接材料費は工程の最初に全て投入される。

- (今月の活動)

- (1)直接材料である生地を2,000枚、@124円で掛けで購入した。実際の購入単価をもって材料勘定への受入記録を行っている。

- (2)数値資料の通り、直接材料を製造に投入した。

- (3)月末になったので、直接材料費の価格差異と数量差異を計算して仕訳を行った。

- (問1)パーシャルプランによって当月の取引を仕訳しましょう。

- (問2)シングルプランによって当月の取引を仕訳しましょう。

- ※勘定科目は「材料 仕掛品 買掛金 価格差異 数量差異 製造間接費」から選択すること

<Check>解答(問1)-仕訳(パーシャルプラン)

- (借方)材料 248,000 (貸方)買掛金 248,000

- (借方)仕掛品 225,700 (貸方)材料 225,700

- (借方)価格差異 3,700 (貸方)仕掛品 9,700

- (借方)数量差異 6,000

<Check>解答(問2)-仕訳(シングルプラン)

- (借方)材料 248,000 (貸方)買掛金 248,000

- (借方)仕掛品 216,000 (貸方)材料 216,000

- (借方)価格差異 3,700 (貸方)材料 9,700

- (借方)数量差異 6,000

解説した勘定連絡図で流れが分かり、これまでの各論点が理解できていれば、読んで理解できると思います。

本章は以上で終了です。次は、「製品勘定」について解説します。