7-1 標準原価計算の用語

<出題可能性・重要度>★★★★★

はじめに、第1章では解説しなかった標準原価計算に登場する用語を解説します。

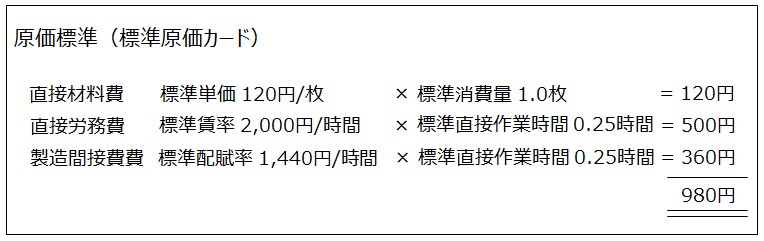

原価標準

「原価標準」とは、製品1単位を製造するのにかかる標準原価のことをいいます(「原価標準」と「標準原価」は別々の用語です。間違えやすいので注意)。

「原価標準」のことを「標準原価カード」ということもあります。

標準原価計算では、当月に投入した製品の製造原価は、

「(製品1単位当たりの原価)× 実際生産量(当月投入、完成品、仕掛数量)」

で計算します。

そこで、この計算式のうち、「製品1単位当たりの原価」である原価標準を、予め設定しておく必要があります。

具体的には、「直接材料費」「直接労務費」「製造間接費」といった費目毎に設定します。

※「直接労務費」と「製造間接費」を合算した「加工費」として設定する場合もあります。

例えば、次のようなカードを作成して、ズボン1本当たりの原価を、原価管理のために予め設定します。

この標準原価カードでは、「ズボン1本980円」で製造することを、標準として定めました。

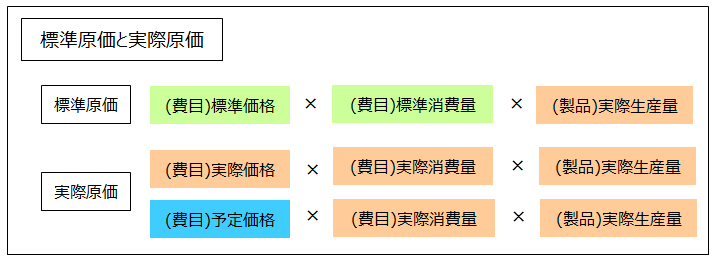

実際原価計算との比較

実際原価計算でも、予定価格(予定賃率、予定配賦率)を設定できるので、費目の価格面は、標準と似たような機能を有しています。

しかし、実際原価計算では、費目別(「直接材料費」「直接労務費」「製造間接費」別)の予定消費量は設定できません。

標準原価カードを見ると、「標準消費量」「標準直接作業時間」が設定されています。しかし、実際原価計算では、このような設定はできません。

標準原価計算では、効率よくズボンを製造するために、価格面だけでなく数量面でも目標を設定できる点が特徴です。「何の目標か」といえば、「原価管理のための目標」です。

標準原価

標準原価とは、主に

「原価標準 × 実際生産量(当月投入数量、完成品数量、月初・月末仕掛数量)」

によって、計算した原価をいいます。

間違えやすい点ですが、費目(直接材料費・直接労務費・製造間接費)の消費量は標準で設定しますが、製品の生産量は標準原価計算であっても実際で計算します。この点は実際原価計算と同じです。

標準原価は、主に原価標準に「当月投入」や「完成品」、「月初・月末仕掛品」といった実際生産量を乗じて計算します。

実際生産量を使えば、損益計算書や製造原価報告書に表示する「売上原価」「製品原価」「仕掛品原価」「原価差異」を計算できます。その意味で、「標準原価 = 原価標準 × 実際生産量」と覚えて差し支えありません。

<Check>標準原価の計算式

- 標準原価 = {各費目の原価標準 × 実際生産量(当月投入数量、または完成数量、または仕掛数量)}の合計

- = {(各費目の標準価格)×(各費目の1製品当たり標準消費量) × 実際生産量(当月投入数量、または完成品数量、または月初・月末仕掛数量)}の合計

実際原価計算との比較

上記の「標準原価の計算式」は、「実際原価の計算式」と比較すると分かりやすくなります。次の図表は、両者の原価を構成要素別に比較したものです。

この図を見て、「標準原価は、(費目)価格と(費目)消費量が標準」ですが、「実際原価では(費目)価格のみを予定として設定できる」ことを、改めて理解しましょう。

どちらの原価でも注意したい点は、「〇〇価格」という言葉が、沢山存在することです。

図の通り、「標準価格 vs 実際価格 vs 予定価格」という価格の比較もありますが、「材料や賃金、予定配賦率など費目の価格 vs 製品の価格(販売ではなく原価)」という価格の比較もあります。

いろいろな「〇〇価格」「〇〇単価」が登場してくると、頭が混乱するので、図表を活用して整理して理解するとともに、問題演習で知識を定着させます。

<応用>予算原価

過去の本試験では、「予算原価」というものが出題されたことがあります。この予算原価は、「予算原価 = 原価標準 × 予算生産量」で計算しています。

しかし、「予算原価」は応用問題に含まれます。これまでの過去の出題では、実際生産量が圧倒的であることから、本書でも、「実際生産量で計算する標準原価」を解説します。

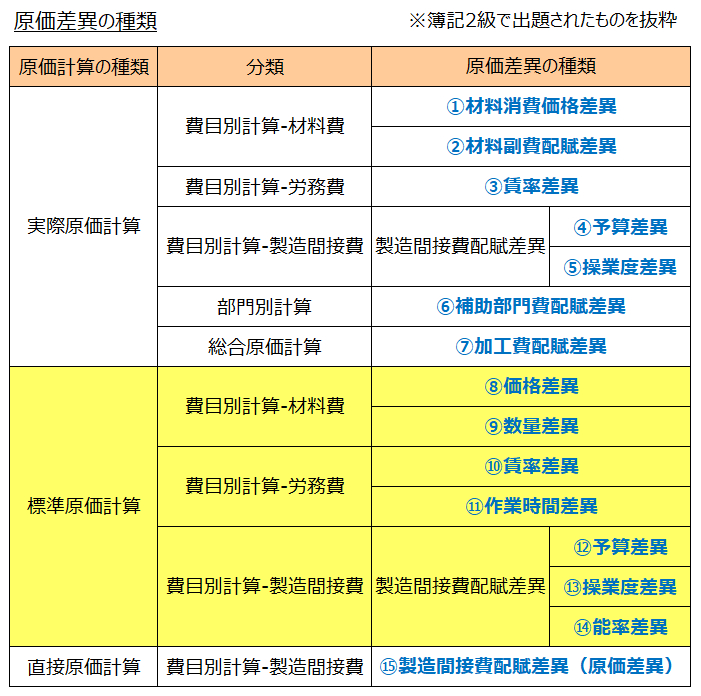

標準原価計算の原価差異

第1章で掲載した、原価差異の一覧を再掲します。

簿記2級で出題される原価差異は、15種類ありますが、うち、標準原価計算の原価差異は「7種類」あります。

しかし、実際原価計算の原価差異に「プラスαの知識」で学べるため、そこまで理解するのは難しくありません。

ただし、計算式が複雑になるので、整理して理解しないと間違えやすくなります。

「第3章 製造間接費」で解説したシュラッター図も登場します。原価差異の解説を読む前に、該当ページを再度読んでおくと、スムーズに理解して進めるでしょう。

パーシャルプランとシングルプラン

パーシャルプランとは、「仕掛品勘定」で、各費目の原価差異の発生を仕訳処理する方法をいいます。

シングルプランとは、「各費目(直接材料費・直接労務費・製造間接費)の勘定科目」で、それぞれの原価差異の発生を仕訳処理する方法をいいます。

詳細は後述します。ここでは、「原価差異の仕訳方法の違い」と理解しておけば構いません。

<用語>原価標準・標準原価カード、標準原価

- ・原価標準 = 製品1単位を製造するのにかかる標準原価のこと。標準原価カードということもある。

- ・標準原価 = 「原価標準 × 実際生産量(当月投入数量、完成品数量、月初・月末仕掛数量)」によって計算した原価。

<用語>パーシャルプラン・シングルプラン

- ・パーシャルプラン = 仕掛品勘定で各費目の原価差異の発生を仕訳処理する方法

- ・シングルプラン = 各費目(直接材料費、直接労務費、製造間接費)の勘定科目でそれぞれの原価差異の発生を仕訳処理する方法

用語解説は、以上です。各論の解説に進みます。