親会社説と経済的単一体説とは|違いと現行連結会計基準上の取扱い

記事最終更新日:2023年6月15日

記事公開日:2022年6月24日

連結財務諸表の作成手続き上の重要な概念として「親会社説」と「経済的単一体説」があります。

本記事では、両者の考え方と違いを解説した上で、現行の連結会計基準の定めについても言及します。

親会社説とは

親会社説とは、連結財務諸表を親会社の財務諸表の延長線上に位置付けて、親会社の株主の持分のみを反映させる考え方をいいます。

経済的単一体説とは

経済的単一体説とは、連結財務諸表を親会社とは区別される企業集団全体の財務諸表と位置付けて、企業集団を構成する全ての連結会社の株主の持分を反映させる考え方をいいます。

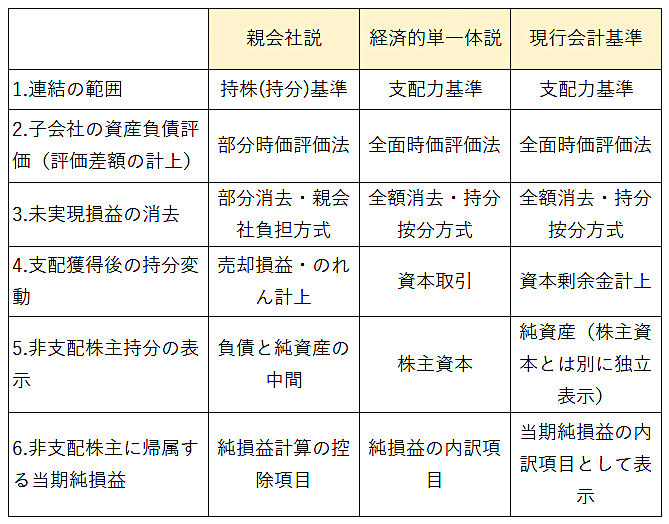

比較表(まとめ)

先に結論として、親会社説と経済的単一体説について項目毎の比較表を、現行(令和4年6月24日現在)の連結会計基準も含めて示します。

両者の違い

次に親会社説と経済的単一体説の相違点を項目別に解説します。

1.連結の範囲

親会社説の立場からは、連結財務諸表が「親会社の所有」を表すことを重視することから、法的実体として議決権の過半数を所有する会社を子会社と定め、当該子会社に対する所有割合(持分比率)を基準として連結の範囲を決める、という「持株基準(持分基準)」を採用します。

これに対して、経済的単一体説の立場からは、連結財務諸表が「企業集団を構成する全ての連結会社の所有」を表すことを重視することから、法的実体からは離れ、経済的な支配の実体を観点として連結の範囲を考慮して決める「支配力基準」を採用します。

2.子会社の資産負債評価(評価差額の計上)

親会社説では、子会社の資産・負債は親会社の持分に相当する部分だけを評価する考え方と整合します。当該考え方は連結を「親会社による非支配株主からの支配権の取得の結果」と捉え、子会社の資産・負債のうち親会社持分相当額を「取得日の時価」で評価する「部分時価評価法」を採用します。

これに対して、経済的単一体説では、子会社の資産・負債は親会社だけでなく非支配株主も含む全てを評価する考え方と整合します。当該考え方は連結を「親会社による非支配株主からの支配権の取得の結果」と捉え、子会社の資産・負債の全額を「支配日の時価」で評価する「全面時価評価法」を採用します。

3.未実現損益の消去

親会社説からは、連結会社相互間の取引で発生した未実現損益のうち、親会社に帰属する部分のみを消去します。従って、ダウンストリームでは未実現損益の全額を消去しますが、アップストリームでは未実現損益のうち親会社持分相当額のみを消去し、非支配株主持分部分は消去しません(部分消去・親会社負担方式)。

経済的単一体説からは、未実現損益は親会社・非支配株主どちらにも負担させ、ダウンストリームでもアップストリームでも、全額を消去しそれぞれの持分相当額に按分します(全額消去・持分按分方式)。

4.支配獲得後の持分変動

親会社説をとれば、子会社株式の一部売却は外部の第三者取引と同様に考え、当該取引による持分変動は「売却損益」として処理し、追加取得の場合には、支配獲得時と同じく投資と資本を相殺した差額を「のれん」として計上します。

経済的単一体説をとれば、追加取得も一部売却も「企業集団である親会社と非支配株主との内部取引」に該当し、支配が継続する限りにおいて、非支配株主持分は親会社持分と同じく「資本の一部」であることから、当該取引による持分の変動は「資本取引」として会計処理します。

5.非支配株主持分の表示

親会社説であれば、非支配株主は資本を構成しない外部の者です。しかし、非支配株主持分は、親会社が弁済する債務でもありません。従って、非支配株主持分は「負債と純資産の中間に位置する独立の項目」として表示します。

これに対して経済的単一体説であれば、非支配株主持分は親会社持分と同じ資本であることから、非支配株主持分を株主資本として表示します。

6.非支配株主に帰属する当期純損益

親会社説の場合、連結損益は親会社に帰属する部分で構成されることから、非支配株主に帰属する当期純損益は、連結損益計算書上、当期純利益(損失)の控除科目になります。

これに対して、経済的単一体説の場合、連結損益は親会社と非支配株主の双方に帰属する部分で構成されることから、非支配株主に帰属する当期純損益は、連結損益計算書上、当期純損益の計算(純損益計算)上、内訳科目になります。

現行の連結会計基準とその理由

従来の連結会計基準(平成9年以前「連結会計原則」)においては、親会社説の考え方による手続きを定めていました(「連結財務諸表制度の見直しに関する意見書」より)。

しかし、「連結財務諸表制度の見直しに関する意見書(平成9年6月 企業会計審議会)」や「財務諸表の表示に関する論点の整理(平成21年7月 企業会計基準委員会)」の記載にあるように、国際会計基準や米国会計基準といった国際的な動向を踏まえて検討していった結果、段階的な改定を経て上記「比較表(まとめ)」にある手続きになりました。

「親会社説」「経済的単一体説」は理論上の考え方であり、実際上は、時・場所・状況に応じた「相対的真実性」の下での会計基準が採用されることから、現行の連結会計基準は現時点における「実務の論理」に基づく会計手続きといえます。

会計基準等・参考文献

会計基準等

※2022年7月2日現在。リンク先の会計基準等は最新版でない場合があります。

・連結方針および手続に係わる問題の検討(1991年9月10日 FASB 米国財務会計基準審議会)

・「連結財務諸表に関する会計基準」(企業会計基準第22号)

・連結財務諸表制度の見直しに関する意見書(企業会計審議会)

・財務諸表の表示に関する論点の整理(企業会計基準委員会)

参考文献

・広瀬 義州 財務会計(第13版) 中央経済社 2015年

・スタンダードテキスト財務会計論II 応用論点編(第14版) 中央経済社 2021年