3-7 小口現金と小口現金出納帳

小口現金とは

小口現金(こぐちげんきん)とは、切手、ハガキなど文房具の購入や経費精算など、日常的な会社活動で発生する少額の現金取引に利用するために、現金のうち、一般の現金とは区別して管理するような現金をいいます。

小口現金の役割

例えば、100万円の現金を金庫に施錠して管理している会社があるとします。

そして、この会社では100万円とは別に、日常的な少額の支払に利用するための現金を用意しています。なぜならば、金庫の中の現金は、金庫のカギを財務部長が保管しているからです。

財務部長は会議や外出が多いため、頻繁に利用する現金取引に金庫の中の現金を使用するのは、効率的とはいえません。

そこで、日常的な少額の支払に利用するための現金を担当者(用渡係「ようどがかり」といいます)に渡しておき、金庫の中の現金とは別に管理します。

こうしておけば、日常的な支払は管理部長がわざわざ金庫の中から現金を取り出す必要がなくなるわけです。

このように、日常的な支払に利用するための現金を、他の現金とは分けて管理して運用していく場合の、この現金のことを「小口現金」といいます。

定額資金前渡法(インプレストシステム)

定額資金前渡法(ていがくしきんまえわたしほう。別名「インプレストシステム」。定額資金前渡制度とも)とは、小口現金の管理手法の一つです。1週間や1ヶ月といった一定の間隔で、小口現金が定額となるように差額を補充する方法をいいます。

定額資金前渡法(インプレストシステム)の手続

例えば、ある会社では小口現金を10万円と定めておき、1週間毎に金額を補充する管理方法を採用しているとします。

補充する場合の手続き例は次の通りです。

まず、財務部が用渡係から支払報告を受けます。

そして財務部は、この支払報告について領収証や経費精算書などを確認し、問題がなければ使用した金額だけ小切手を振り出して用渡係に渡します。

最後に用渡係は銀行に小切手を持っていき呈示して、小切手を通貨に換えます。

このような管理にしておけば、上述の小口現金の説明と同様、わざわざ金庫の中から現金を取り出す必要がないため、金額の重要度に応じた現金管理を行うことができます。

小口現金の仕訳

一般の現金とは別に管理するため、簿記上でも現金勘定とは別に小口現金(資産に属する勘定科目)で仕訳します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 小口現金の増加 | 小口現金 | ××× | 現金 | ××× |

| 小口現金の減少 | 費用の勘定科目など | ××× | 小口現金 | ××× |

仕訳問題

- (1)A社は定額資金前渡法(インプレストシステム)を採用している。

- (2)小口現金は毎月末日に5万円となるよう補充している。

- (3)用渡係は毎月25日に会計課まで支払報告を行う。

- (4)支払報告を受けた会計課は、毎月末日に補充金額の小切手を振り出して用渡係に渡している。

- ※仕訳は支払報告を受けた時に、会計課が記帳しているとする。

- <取引>

- 1.8月5日 切手(「通信費」勘定を使用)1,000円を購入した。

- 2.8月12日 従業員の交通費(「旅費交通費」勘定を使用)2,500円を支払った。

- 3.8月18日 文房具(「消耗品費」勘定を使用)を5,000円購入した。

- 4.8月24日 会議用のお茶菓子(「雑費」勘定を使用)2,000円を購入した(雑費として処理する)。

- 5.8月25日 会計課は用渡係から1~4の支払報告を受けたため、仕訳を記帳した。

- 6.8月31日 会計課は補充する金額だけの小切手を振り出して用渡係に渡した。

<仕訳>

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 仕訳なし | |||

| 2 | 仕訳なし | |||

| 3 | 仕訳なし | |||

| 4 | 仕訳なし | |||

| 5 | 通信費 | 1,000 | 小口現金 | 10,500 |

| 旅費交通費 | 2,500 | |||

| 消耗品費 | 5,000 | |||

| 雑費 | 2,000 | |||

| 6 | 小口現金 | 10,500 | 当座預金 | 10,500 |

<解説>

問題の設定から、毎月25日に会計課へ支払報告が届きます。また、仕訳は問題の設定から会計課が行います。従って1から4の時点では仕訳を記帳しません。

5.で用渡係が会計課へ支払報告を行いました。従って、この時点で1~4の取引に関する仕訳を記帳します。

1~4の取引では小口現金から支払われるため小口現金が減少します(小口現金を貸方に記入)。

そして6.(月末)に、小口現金の残高を補充するため、会計課は10,500円分の小切手を振り出して用渡係へ渡しました。

小切手を振り出した場合には当座預金を減少させるため、貸方に当座預金を記入。

また、同額の小口現金が増加したため、借方に「小口現金」を記入しています。

小口現金出納帳

小口現金出納帳(こぐちげんきんすいとうちょう)とは、補助簿のうちの1つです。小口現金取引の詳細を1箇所に記録する場合に使用します。

<ポイント:簿記の手続き(小口現金出納帳)>

- 取引→仕訳帳(伝票)→総勘定元帳(小口現金勘定)→小口現金出納帳

補助簿を利用するメリットとデメリットについては現金出納帳と同様です(「3-3 現金出納帳」参照)。

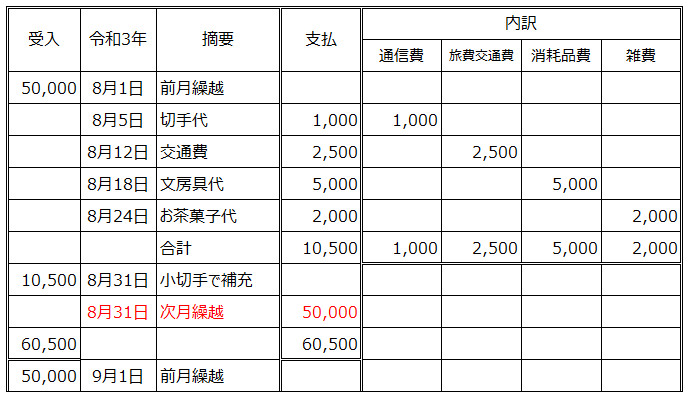

小口現金出納帳の記帳例

小口現金出納帳と記帳について、例を示します

小口現金出納帳には、小口現金の取引のみを記載します。内訳には、支払の勘定科目毎に記入します。

上述の仕訳では支払報告を受けた時に仕訳を行っていましたが、今回の例では小口現金出納帳では取引があった日付で記入しています。

関連記事(現金預金)