現金の範囲と仕訳|証憑を掲載して解説

記事最終更新日:2022年10月10日

記事公開日:2017年7月30日

日常生活で欠かせない現金ですが、簿記の世界では硬貨や紙幣以外にも小切手をはじめその範囲は幅広く覚えるのは大変。

本記事では広範囲な現金の範囲を一覧化して分かりやすく掲載するとともに、小切手などサンプル画像を掲載しながら説明しています。

「日商簿記3級」の受験者の方へ

- ・次の試験範囲に準拠した「電子書籍WEB版」の解説ページがおススメです。

現金とは

現金とは、通貨と通貨代用証券をいいます。

現金の範囲

次の通り。

| 種類 | 項目 | 内容 |

|---|---|---|

| 通貨 | 硬貨 | 10円硬貨、100円硬貨など。外国の硬貨も含まれる。 |

| 紙幣 | 千円札、1万円札など。外国の紙幣も含まれる。 | |

| 通貨代用証券 | 他人振出小切手 | 他人(他の会社)が振り出した小切手 |

| 送金小切手 | 銀行が振出人となっている小切手。送金する場合に利用される。 | |

| 普通為替証書 | ゆうちょ銀行が発行する証書 | |

| 定額小為替証書 | ゆうちょ銀行が発行する証書 | |

| 配当金領収証 | 配当金を受け取る権利を表す証書 | |

| 期限到来公社債利札 | 公社債に付された利札(クーポンとも)で期限が到来しているもの |

小切手

小切手とは、小切手法に基づいて作成される有価証券をいいます。

【引用元】手形・小切手の振出 - 全国銀行協会 PDF文書

送金小切手

送金小切手とは、遠隔地の他人に送金するために銀行に依頼して、銀行が振出人となって発行した小切手のことをいいます。

為替証書

為替証書(かわせしょうしょ、郵便為替証書とも)とは、送金する目的で、ゆうちょ銀行や郵便局に申し込んで発行してもらう証書をいいます。

為替証書には、普通為替証書と定額小為替証書が存在します。

どちらも、ゆうちょ銀行、または郵便局で申し込むことができます。

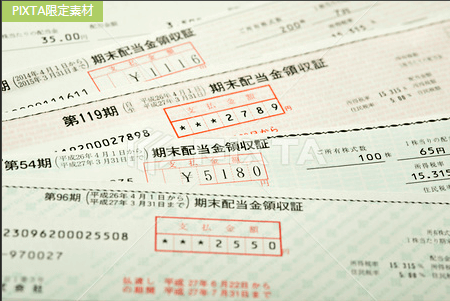

配当金領収証

配当金領収証とは、株式を購入した場合に一定の要件(権利付最終日までに株式を保有するなど)を満たした場合に、会社から送付される「配当を受け取る権利を表す証書」をいいます。

【引用元】期末配当の写真・イラスト素材(PIXTA 画像・動画の素材サイト)

期限到来公社債利札

公社債利札とは、公社債(国債・地方債・社債などをあわせた債券の総称)に付された利札(元本に対する利息部分)をいいます。クーポンともいいます。

本券(社債券)の下に利札が複数枚付いています。各利札には受取開始の期限が記載されていて、期限が到来すれば現金を受け取れます。

現金の仕訳

現金勘定(資産に属する勘定科目)を使って仕訳します。

現金の増加は借方に記入し、減少は貸方に記入します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 現金増加 | 現金 | ××× | ○○○ | ××× |

| 現金減少 | ○○○ | ××× | 現金 | ××× |

配当金領収証と期限到来済み公社債利札の仕訳

受け取った時点で現金の増加に該当するため借方に現金勘定を記入し、貸方には配当金領収証は受取配当金、公社債利札は有価証券利息でそれぞれ記入して仕訳します。

仕訳例

1.A社の従業員は交通費750円を現金で支払った。

2.売掛金10万円を現金で回収した。

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 旅費交通費 | 750 | 現金 | 750 |

| 2 | 現金 | 100,000 | 売掛金 | 100,000 |

関連記事(現金預金)