個別仕訳問題1-現金預金(15問)

公開日:2025年7月6日

日商簿記3級本試験レベルの現金預金の仕訳問題(易から難まで。全体的にやや難から難多め)を中心に掲載しています。利用者が増えればより早くより良いコンテンツを提供していきます。良いコンテンツと思われた場合には積極的にWEBやSNSでの拡散をお願いします。

出題内容と使い方(共通)

※他の論点別仕訳問題ページと共通

出題内容・使い方

- ・他の簿記サイトや書籍と比較して、本試験レベルの中での「やや難から難」レベルの問題を多く出題

- →難しい問題を解くことで合格する力を身につける

- ・ネット試験形式。勘定科目はプルダウンの選択肢から選択

- ・(参考・息抜き)日商簿記の仕訳ルールや勘定科目の説明、解き方やビジネス・経営用語なども解説

想定ユーザー

- ・簿記3級テキストを少なくとも一周し、基本仕訳を網羅的に学習した方

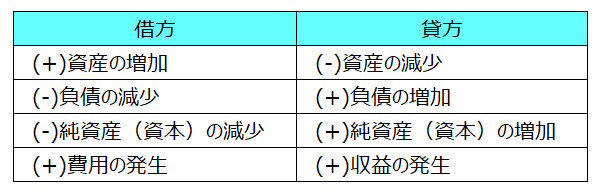

- ・「取引の8要素(ホームポジションでも可)」が分かる方

<取引の8要素>

1-1.現金の預け入れ

- 先日に売り上げた商品に対して受け取った代金¥200,000を普通預金口座に預け入れた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

普通預金 | 200,000 | 現金 | 200,000 |

1-1.解説

問題文を言い換えると、「先日に受け取った代金(商品の売上)を普通預金口座に預け入れた」になります。問題文に「掛け」「手形」など「売掛金」又は「受取手形」を表す文言の記載がないため、「代金」は普通に「現金」と読み取ります。

現金を預け入れるため、現金は減少します。従って、貸方に現金を記入。一方で普通預金は現金の預け入れによって増加するため、借方に普通預金を記入します。

1-2.当座預金の開設

- 当座預金口座を開設し、普通預金口座より¥1,000,000を振り替え入金した。また、小切手帳の交付手数料として¥1,000を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 1,000,000 | 普通預金 | 1,000,000 |

支払手数料 | 1,000 | 現金 | 1,000 |

1-2.解説

普通預金が¥1,000,000減少するため、貸方に普通預金を記入するとともに、当座預金が同額増加するため、借方に当座預金を記入します。

小切手帳の代金として現金を支払ったため、貸方に現金¥1,000を記入。借方は費用の発生として「支払手数料」を用いて仕訳します。

1-3.通貨代用証券(他人振出小切手・送金小切手・郵便為替証書)の受け取り

- 本日の取引の結果、売り上げた商品代金として得意先振り出しの小切手¥150,000、遠隔地の営業事務所より個人顧客への訪問販売による売上代金として送金小切手¥30,000、および事務手数料として取引先より郵便為替証書¥5,000をそれぞれ受領した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 185,000 | 売上 | 180,000 |

受取手数料 | 5,000 |

1-3.解説

「他人(本問では得意先)振出小切手」「送金小切手」「郵便為替証書」は全て「通貨代用証券」といい、簿記では現金として取り扱います。

<送金小切手と郵便為替証書>

- ・送金小切手:「銀行」が振出人となって振り出した小切手。遠方への送金目的で利用される。

- ・郵便為替証書:「郵便局」が発行。単に為替証書とも。普通為替証書と定額小為替証書の2種類

本問では3種類とも受領(受け取り)のため、現金の増加(合計¥185,000)として借方に現金を記入します。

(確認)本試験では1つの仕訳上で同じ勘定科目を複数回使用しないこと(不正解扱い)

- ・本問で借方に上の行から順に「現金 150,000」「現金 30,000」「現金 5,000」と選択・記入してはいけません。1行に「現金 185,000」とします。

- ・借方と貸方に1つずつ同一勘定科目の使用も禁止です。借方・貸方の残高を相殺してどちらか一方だけに1回使用できます。

次に貸方ですが、他人振出小切手と送金小切手はどちらも「売り上げた商品代金」「売上代金」といった文言から「売上 180,000」を選択・記入します。これに対して郵便為替証書は「事務手数料」として受領したとあるため、売上ではなく「受取手数料」を選択します。

※問題文から「売上ではなさそうだ」「収益の勘定科目として受取手数料が選択肢にある」といった読み取りができ、「受取手数料」が選択できれば日商簿記の問題の読み取り方ができていると考えて良いと思います。

1-4.預金の引き出しと定期預金の満期払戻し

- 甲銀行の普通預金から引き出した¥500,000と本日満期を迎えて払い戻しを受けた乙銀行の定期預金¥1,000,000及び利息分¥3,000を全額ただちに乙銀行の当座預金に預け入れた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

当座預金乙銀行 | 1,503,000 | 普通預金甲銀行 | 500,000 |

定期預金乙銀行 | 1,000,000 | ||

受取利息 | 3,000 |

1-4.解説

複数の銀行に預金口座を所有する会社の場合、本問のように「普通預金甲銀行」「普通預金乙銀行」などの勘定科目を用いて仕訳する場合があります。

問題文の前半部分から、「普通預金甲銀行 ¥500,000の減少」を読み取り、貸方に記入します。次に中部分から「定期預金乙銀行の満期による¥1,000,000の払い戻し(減少)」「払い戻しに伴う利息¥3,000の受け取り(受取利息の発生)」を読み取り、それぞれ貸方に記入します。

最後に問題文の後半部分に「全額ただちに乙銀行の当座預金に預け入れた」とあるため、「現金の増加」ではなく「当座預金乙銀行の増加」として合計¥1,503,000を借方に記入します。

1-5.普通預金利息

- 普通預金口座に¥500の利息が発生し入金があった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

普通預金 | 500 | 受取利息 | 500 |

1-5.解説

銀行口座への預金によって発生する利息は「受取利息(収益の発生)」で貸方に記入し、増加した金額だけ借方に銀行口座の勘定科目を記入します。

1-6.売上代金の回収

- 得意先に売り上げた商品のうち、掛け代金¥270,000および約束手形¥405,000が普通預金口座に振り込まれた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

普通預金 | 675,000 | 売掛金 | 270,000 |

受取手形 | 405,000 |

1-6.解説

「掛け代金(売掛金)¥270,000」および「約束手形(受取手形)¥405,000」を回収したので、それぞれ「売掛金」と「受取手形」の減少として貸方に記入します。次に、これらの合計額¥675,000が普通預金に振り込まれたので、「普通預金」の増加として借方に記入します。

1-7.預金口座からの振り込みと引き落とし

- 普通預金口座より仕入れ商品の掛代金¥317,000を仕入先の指定口座に振り込み、振込手数料¥5,000が発生した。また、今月分の電気・水道・ガス料金総額¥78,000が普通預金口座より引き落とされた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 317,000 | 普通預金 | 400,000 |

支払手数料 | 5,000 | ||

水道光熱費 | 78,000 |

1-7.解説

掛代金¥317,000の振り込みによって買掛金が減少したため借方に買掛金を記入するとともに、振り込み手数料¥5,000の発生として支払手数料を借方で記入します。

次に水道光熱費¥78,000の引き落としのため、借方に水道光熱費を記入。

最後にこれらの合計額¥400,000を普通預金からの振り込み・引き落としとして減少させるため、貸方に記入します。他の問題よりも若干金額が細かいため電卓を気持ちゆっくりめに叩いて(もちろん、電卓を見ながら)、正確に計算しましょう。

1-8.現金過不足(期中処理)

- 期中の月末に現金を実査した結果、現金帳簿残高¥100,000に対して実際の現金有高は¥95,000であった。不一致の原因を調べたが原因が判明しなかった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金過不足 | 5,000 | 現金 | 5,000 |

1-8.解説

問題文から現金帳簿残高¥100,000の方が¥5,000だけ実際の現金有高¥95,000よりも多いことを読み取ります。現金過不足の仕訳では「実際の現金有高が正となるように現金の帳簿残高を修正する」ことから、現金帳簿残高が実際の現金有高¥95,000になるように貸方に現金¥5,000を記入して現金帳簿残高を¥5,000減少させます。

現金過不足の取引に関する問題のうち、期中の取引の場合には、相手勘定科目として「現金過不足」を用います。従って、本問では貸方の現金¥5,000の相手勘定科目として借方に現金過不足¥5,000を記入します。

1-9.現金過不足(決算処理)

- 決算を迎えた。期末日の現金を実査したところ、現金有高¥123,000であったが、現金出納帳の残高は¥100,000であった。不一致の原因を調査した結果、売掛代金の回収として得意先振出の小切手¥20,000を受領していたが未記帳であることが判明したが、その他の原因は不明であったため適切に処理する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 23,000 | 売掛金 | 20,000 |

雑益 | 3,000 |

1-9.解説

問題文の事実関係が多く複雑な問題です。まとめて解説すると分かりにくいため、1つずつの事実毎に仕訳を分けて解説します。

(1)現金過不足の計上

はじめに、問題文から、現金の実際有高¥123,000に対して現金出納帳残高(帳簿残高)¥100,000であり、実際有高の方が¥23,000だけ多いことが分かります。従って、帳簿残高¥100,000が実際有高¥123,000と一致するように、借方に現金¥23,000を記入して現金の帳簿残高を増加させるとともに、相手勘定科目として現金過不足¥23,000を貸方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 23,000 | 現金過不足 | 23,000 |

(2)未処理事項(売掛金の回収)の記帳

次に不一致の原因を調査した結果、売掛代金¥20,000の小切手回収について記帳していなかったとの問題文を読みます。従って、この未処理事項を仕訳します。具体的には売掛金の回収(減少)として貸方に売掛金¥20,000を記入します。

これに対して借方は上の(1)の仕訳を記入していなければ現金¥20,000を記入しますが、(1)で帳簿残高は現金有高に一致するように仕訳済みのため、ここでは現金¥20,000だと不正解です。では何が正解かといえば、原因不明の残高として貸方に計上した「現金過不足¥23,000」のうち、¥20,000を借方に記入します。なぜかというと原因不明残高として計上した貸方¥23,000の現金過不足のうち、¥20,000の原因が売掛金の回収であることが判明したからです。従って原因が判明した金額¥20,000だけ現金過不足の貸方残高が減少するように、反対側である借方に現金過不足¥20,000を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金過不足 | 20,000 | 売掛金 | 20,000 |

(3) (1)と(2)の仕訳をまとめる

以上の2つの仕訳を一緒にすると次の通り。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 23,000 | 現金過不足 | 23,000 |

現金過不足 | 20,000 | 売掛金 | 20,000 |

本試験では1つの問題の仕訳問題で同じ勘定科目を複数回使用すると不正解の扱いになるため、借方と貸方に記入の現金過不足のうち、¥20,000を相殺して貸方だけに現金過不足を反映させます。従って、次の通りとなります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 23,000 | 現金過不足 | 3,000 |

売掛金 | 20,000 |

(4)現金過不足から雑益への振り替え

売掛金の回収¥20,000以外の現金不一致の原因は判明しなかったため、現金過不足¥3,000が貸方残高として残ったままになっています。

もしも本問が期中取引の問題であれば、このまま残高を残したままで良く、すぐ上の(3)の仕訳が正解になります。しかし本問は決算日(期末日)の処理であることから、原因不明の現金過不足残高は雑損(雑損失)又は雑益(雑収入)に振り替える必要があります。

本問では現金過不足¥3,000の貸方残高であるため、当該金額をゼロにするために借方に現金過不足¥3,000を記入。相手勘定科目は貸方に記入することとなるため、「費用の発生」ではなく「収益の発生」になります。従って、貸方に記入する勘定科目としては、雑損(雑損失)ではなく、雑益(雑収入)が正解になります。本問では選択肢に雑益があるため雑益を選択します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金過不足 | 3,000 | 雑益 | 3,000 |

(5)全ての仕訳のまとめと整理

以上の仕訳をまとめて掲載すると次の通り。

<(3)と(4)をまとめた場合の仕訳>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 23,000 | 現金過不足 | 3,000 |

現金過不足 | 3,000 | 雑益 | 3,000 |

<(1)(2)(4)をまとめた場合の仕訳>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 23,000 | 現金過不足 | 23,000 |

現金過不足 | 20,000 | 売掛金 | 20,000 |

現金過不足 | 3,000 | 雑益 | 3,000 |

以上のどちらかの仕訳をまとめて計算用紙に書いた後、借方・貸方の現金過不足を相殺して整理した仕訳が解答になります。

<1-9.解答の再掲>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 23,000 | 売掛金 | 20,000 |

雑益 | 3,000 |

1-10.小切手の振出しによる商品代金の支払い

- 先日に仕入れた商品のうち、掛け代金¥180,000は小切手を振り出して支払い、当社が振り出した約束手形¥245,000が期日通りに当座預金から引き落とされたことを確認した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 180,000 | 当座預金 | 425,000 |

支払手形 | 245,000 |

1-10.解説

掛代金の支払いは買掛金¥180,000の減少として借方に買掛金を記入。小切手の支払は当座預金を減少させるため、貸方に当座預金を記入します。

次に、当社が振り出した約束手形¥245,000が期日に預金口座から引き落とされたため、支払手形の減少として借方に支払手形を記入。当座預金からの引き落としのため、貸方に当座預金を記入します(買掛金の支払と合わせて¥425,000になります)。

1-11.自己振出小切手の受け取り

- 商品¥120,000を販売した代金として、同額の当社振出しの小切手を受領した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 120,000 | 売上 | 120,000 |

1-11.解説

商品¥120,000を販売したので、貸方は売上¥120,000を記入します。

次に借方ですが、小切手を受け取ったとあるため、通常であれば現金¥120,000が正解になります。しかし、問題文には「当社が振り出した小切手」と記載があり、この場合には当座預金¥120,000が正解になります。以下、理由を説明します。

まずはじめに、どういった時に当社振出しの小切手を当社が受け取るかというと、例えば商品仕入れ代金の支払として当社が小切手¥120,000を振り出したのですが、その後、当該小切手を受け取った取引先が銀行に呈示(ていじ。見せる、提出すること)しないまま、本問の商品販売の時に当社に戻ってきたことを意味します。

時系列で仕訳を表すと次の通り。

(1)商品仕入代金の支払い時の仕訳

小切手は振り出した時に当座預金の減少として仕訳するため、次の通り。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仕入 | 120,000 | 当座預金 | 120,000 |

その後、通常であれば小切手¥120,000を受け取った取引先は銀行に持っていき、小切手を呈示して所定の手続きを済ませれば、上記の仕訳の通り、当社の当座預金から引き落とされた¥120,000が通貨(硬貨と紙幣)¥120,000に換金され取引先の手許に入ります(小切手は銀行に移動)。

しかし、本問では取引先は小切手を銀行に呈示せず、代わりに当社の商品販売代金として当社に渡しました。つまり、実際には当座預金口座からは¥120,000が引き落とされなかったことになります。

従って、(1)の仕訳のうち、貸方の当座預金¥120,000の記帳が間違いになるため、当社は本問で商品販売の代金として当社振出しの小切手を受領した時に、間違いである(1)の当座預金¥120,000の貸方記入の影響を相殺するために、反対側である借方に同額¥120,000の当座預金を記入します。

(2)商品販売と当社振出小切手の受領

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 120,000 | 売上 | 120,000 |

以上から、(2)の仕訳が解答になります。

1-12.小口現金の支払報告と補充

- 当社は小口現金についてインプレストシステム(定額資金前渡制度)を採用しており、経理係は月末に小口現金担当から当月の支払報告を受けるとともに残高が¥50,000となるよう小口現金を補充する。会計記帳も月末に一括して行う。

- 経理係は小口現金担当より、交通費¥1,500、文房具代¥2,000、切手購入¥3,000のの小口現金の支払報告書を今月末に受領したため、財務経理部長の承認後、財務担当が振り出した小切手を小口現金担当に渡した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

旅費交通費 | 1,500 | 当座預金 | 6,500 |

消耗品費 | 2,000 | ||

通信費 | 3,000 |

1-12.解説

小口現金の問題。問題文から「月末に¥50,000になるように補充」「月末に会計記帳(つまり仕訳)」といった部分を読み取ります。後者が意味するところは、月中(5月であれば5/7、5/10、5/20など5/31以外の日)に小口現金から支出して交通費や切手代などの出費があったとしても、その支出の日には仕訳せずに、全て月末の日付(5/31)で仕訳する、ということです。

貸方は小口現金ではなく、当座預金が正解になります。この点について、2つの事実に分けて仕訳を説明します。

(1)今月の小口現金からの出費に関する仕訳

問題文から、小口現金担当が提出した支払報告の中身を読み、旅費交通費¥1,500、消耗品費¥2,000、通信費¥3,000を借方に記入するとともに、支出合計¥6,500について小口現金を減少させるため、貸方に小口現金¥6,500を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

旅費交通費 | 1,500 | 小口現金 | 6,500 |

消耗品費 | 2,000 | ||

通信費 | 3,000 |

(2)小口現金の補充

財務担当が振り出した小切手を小口現金担当に渡した部分が小口現金の補充に該当します。

ここでの焦点は、「いくらの小切手」を振り出して渡したのかになりますが、問題文に毎月残高が¥50,000となるように補充とあるにも関わらず、今月末の小口現金の残高について記載がありません。しかし、今月の支出は¥6,500であることは支払報告から分かります。また、当月のはじめである1日には¥50,000スタートであることが推測できます。これら2つの情報から、今月末の小口現金残高は「¥50,000-¥6,500=¥43,500」になり、今月の補充額は「¥50,000ー¥43,500=¥6,500」であることが計算できます。

つまり振り出して渡した小切手の金額は¥6,500ということです。結論として、本問のようなインプレストシステムの問題(毎月末に定額になるよう補充する場合)では今月の支出額だけ小切手を振り出して補充します。

以上から、小切手¥6,500を振り出したため、当座預金¥6,500の減少として貸方に記入するとともに、同額の小口現金の補充であるため、小口現金¥6,500の増加として借方に記入して仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

小口現金 | 6,500 | 当座預金 | 6,500 |

(3) (1)と(2)をまとめる

以上の2仕訳をまとめると次の通り。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

旅費交通費 | 1,500 | 小口現金 | 6,500 |

消耗品費 | 2,000 | ||

通信費 | 3,000 | ||

小口現金 | 6,500 | 当座預金 | 6,500 |

ここから借方・貸方の小口現金¥6,500を相殺して整理すると解答の仕訳になります。これまでの説明の通り、小口現金が解答に記載されていないのは支出時の減少の仕訳と補充の増加の仕訳による2つの貸方・借方の小口現金が相殺されてしまうからでした。

<解答の仕訳(再掲)>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

旅費交通費 | 1,500 | 当座預金 | 6,500 |

消耗品費 | 2,000 | ||

通信費 | 3,000 |

1-13.当座借越

- 決算を迎えた。決算整理前残高試算表上の当座預金残高は¥250,000(貸方残高)である。決算整理仕訳として適切に処理する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 250,000 | 当座借越 | 250,000 |

1-13.解説

問題文に「当座預金残高は¥250,000(貸方残高)である」とあるように、当座預金が貸方残高になっています(通常は借方残)。これは期末日現在で当座預金がマイナス残高(つまり当座借越の状態)であることを意味します。

当座預金が決算日にマイナス残高の場合、決算整理仕訳として当座預金残高をゼロにして「当座借越(又は借入金)」勘定に振り替える仕訳を記帳します。具体的には貸方残¥250,000の当座預金をゼロにするために借方に同額¥250,000の当座預金を記入するとともに、借方には本問では選択肢から当座借越を選択して¥250,000を記入します。

1-14.現金の実査(金庫の中身の確認)

- 次の決算に関する資料から必要と考えられる決算整理仕訳を示しなさい。

- (1)決算整理前残高試算表上の現金¥218,000(借方)

- (2)決算整理事項等

期末日に金庫を実査したところ、次のものが保管されていた。現金以外も含まれているが正しく処理されている。現金過不足額を計算し雑損又は雑益に振り替える。

硬貨・紙幣¥162,000

他社振出し小切手¥54,000

得意先振出しの約束手形¥75,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

雑損 | 2,000 | 現金 | 2,000 |

1-14.解説

はじめに金庫の中身から現金を抽出し、現金有高を計算します。

現金有高=硬貨・紙幣¥162,000+他社振出し小切手¥54,000=¥216,000

※「得意先振出しの約束手形¥75,000」は受取手形であるため、現金有高の計算には含めない。

次に問題文のうち、(1)から現金の帳簿残高が¥218,000であることを読み取ります。

最後に両者の差額である現金過不足額¥2,000(帳簿残高¥218,000-実際有高¥216,000)を計算し、仕訳します。現金過不足の仕訳上の考え方として「現金の実際有高に帳簿残高を合わせる」ため、帳簿残高¥218,000を実際有高¥216,000に合わせるべく、帳簿残高を¥2,000減少させるため、貸方に現金¥2,000を記入。従って相手勘定科目は借方であり「収益に発生」ではなく「費用の発生」となるため、雑損を選択します。

1-15.現金処理を伴う訂正仕訳

- 当社は決算を迎えた。次の資料を読み、必要と考えられる仕訳を示しなさい。

- 決算に先立ち次の未処理事項等が見つかった。

・売掛金¥210,000が回収され当座預金に振り込まれたが、期中では誤って¥120,000と記帳して処理していた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

売掛金 | 90,000 | 当座預金 | 90,000 |

1-15.解説

決算手続きの際に見つかった期中仕訳の誤りを訂正する問題。訂正仕訳には「勘定科目の訂正」と「金額の訂正」がありますが、本問は後者に該当します。

訂正仕訳を考える場合、慣れてないうちは「誤った仕訳」と「誤った仕訳を相殺する仕訳」と「正しいあるべき仕訳」の3つの仕訳を計算用紙に書くとミスせずに正解にたどり着けると思いますので、ここではこの方法を説明します。

(1)誤った仕訳(期中に仕訳済み)

はじめに期中に記帳した「誤りの仕訳」を書きます。本問では¥210,000の売掛金の回収と当座預金への振り込みが該当します。次の通り。この仕訳は期中に記帳済みです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 210,000 | 売掛金 | 210,000 |

(2)誤った仕訳を相殺する仕訳(未記帳の仕訳)

次に上の(1)の誤った仕訳を完全に相殺する仕訳を書きます。具体的には「誤った仕訳を貸借反対にする仕訳」を書きます(経理実務では「反対仕訳」や「逆仕訳」といいます)。次の通り。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

売掛金 | 210,000 | 当座預金 | 210,000 |

この仕訳を記帳することで、(1)の誤った仕訳が残高に与える影響(売掛金¥210,000の減少と当座預金¥210,000の増加)を相殺することができます。つまり、(1)では売掛金¥210,000を減少させたが、(2)の仕訳を書くことで売掛金を¥210,000増加させるため、両者が完全に相殺され、売掛金残高は差し引きゼロの影響になります。当座預金も同じ考えで完全に相殺されます。

(3)正しいあるべき仕訳(未記帳の仕訳)

次に正しい仕訳を書きます。本問では「¥210,000ではなく、¥120,000の売掛金回収と当座預金への振り込みの仕訳」です。次の通り。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 120,000 | 売掛金 | 120,000 |

(2)の仕訳だけでは、誤った仕訳を相殺してなかったものとしただけです。そこで3つ目の仕訳としてあるべき正しい仕訳を書きます。

(4) (2)と(3)の仕訳をまとめて整理する(訂正仕訳の完成)

最後に(2)と(3)の仕訳をまとめて1つの仕訳に整理します。2つをまとめると次の通り。

<(2)と(3)をまとめた仕訳>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

売掛金 | 210,000 | 当座預金 | 210,000 |

当座預金 | 120,000 | 売掛金 | 120,000 |

この仕訳には売掛金と当座預金のどちらも借方・貸方の両方に記入があるため、金額¥120,000を相殺してどちらの勘定科目も1回だけ用いた仕訳にします。次の通り。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

売掛金 | 90,000 | 当座預金 | 90,000 |

以上の仕訳が訂正仕訳(本問の解答)になります。

簿記3級 鍛錬の間TOP・個別仕訳問題一覧

- ・総合TOP 簿記3級仕訳問題演習-鍛錬の間

- ・問題集1. 現金預金 15問

- ・問題集2. 商品売買・営業債権債務 17問

- ・問題集3. 貸倒引当金 5問

- ・問題集4. 金銭の貸借・商品券 6問

- ・問題集5. 有形固定資産 9問

- ・問題集6. 消耗品・切手・収入印紙 5問

- ・問題集7. 出張・その他旅費交通費 7問

- ・問題集8. 不動産関係 9問

- ・問題集9. 給料関係 7問

- ・問題集10.その他販管費 6問

- ・問題集11.法人税等 5問

- ・問題集12.証ひょう 11問

- ・問題集13.決算手続き 14問

- ・問題集14.資本取引 4問