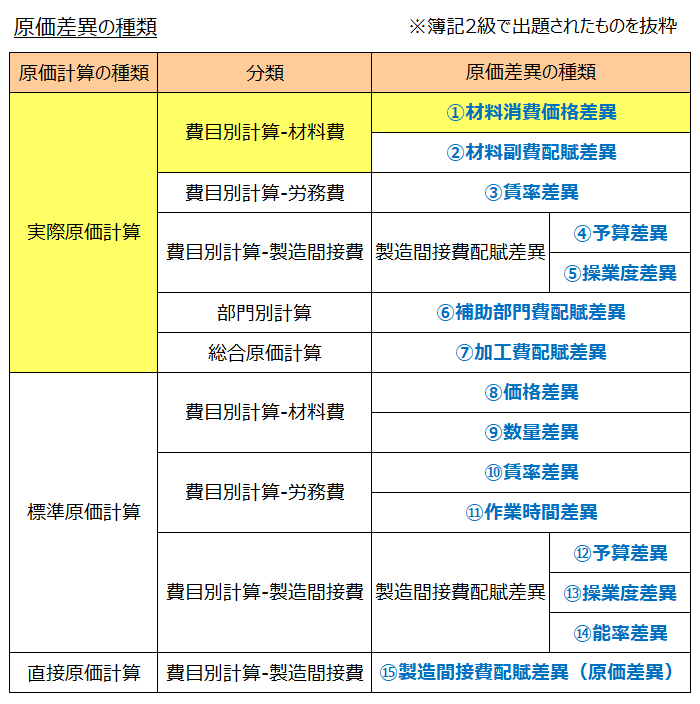

※前のページからの続き

材料消費価格差異

<出題可能性・重要度>★★☆☆☆

材料費の最後の論点として、原価差異の1つである「材料消費価格差異」を解説します。

<材料消費価格差異>

材料消費価格差異とは、実際原価計算において、消費価格として予定価格を設定して、材料消費額を計算した場合に発生する、実際消費価格による実際発生額との差異をいいます。

材料消費価格差異は、実際原価計算で発生する原価差異(15種類の原価差異の1つ)です。

似ている原価差異として、標準原価計算の「価格差異」があります(「第7章 標準原価計算」で解説)。

材料消費価格差異と実際原価計算

実際原価計算は、実際価格だけでなく、予定価格を使って原価を集計できる、と第1章の「実際原価計算と標準原価計算」で解説しました。

予定価格を使って、原価計算を行った場合に発生する原価差異が、材料消費価格差異です。

<用語>材料消費価格差異

- ・材料消費価格差異 = 実際原価計算において、消費価格として予定価格を設定して、材料消費額を計算した場合に発生する、実際消費価格による実際発生額との差異

材料消費価格差異の計算方法

材料消費価格差異の計算式は、次の通り。

<Check>材料消費価格差異の計算

- ・材料消費価格差異 = 予定材料費 - 実際材料費

- = 予定消費価格 × 実際消費数量 - 実際材料費

- =(予定消費価格 - 実際消費価格)× 実際消費数量

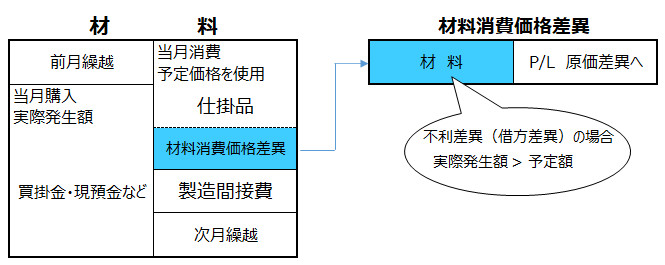

材料消費価格差異の仕訳

「材料」と「材料消費価格差異(原価に属する勘定科目)」で仕訳します。材料消費価格差異の発生に関する仕訳は次の通り。

<Check>材料消費価格差異の仕訳

- 不利差異(借方差異)の場合

- → 材料消費価格差異 ××x/材料 ××x

- 有利差異(貸方差異)の場合

- → 材料 ×x×/材料消費価格差異 ××x

原価差異共通の論点として、計算結果が、マイナスになる場合は「借方差異または不利差異」、プラスの場合は「貸方差異または有利差異」、といいます。

今回の材料消費価格差異に当てはめて考えると、計算結果がマイナス(借方差異・不利差異)ということは、「実際価格 > 予定価格」であり、予定よりも材料費の金額が多かったことを意味します。

この多かった部分を「材料消費価格差異」として原価差異を明らかにするために、「材料」を減少させて「材料消費価格差異」に原価を振り替えています。

これが「借方差異(不利差異)」です。

「貸方差異(有利差異)」も同様に考えます。

勘定連絡図を示した後に、例題を掲載します。

<Check>例題-材料消費価格差異の仕訳

- (例題)当月の活動は次の通り。

- ・布を単価@400円で500枚、購入した。

- ・布400枚(予定消費価格350円)を消費した。

(仕訳)

- 材料消費価格差異 20,000/材料 20,000 (※)

- (※)(予定消費価格@350円 - 実際消費価格@400円)× 実際消費数量400枚 = △20,000円(不利差異、借方差異)

材料費の解説は以上です。次に、労務費を解説します。