連結貸借対照表の作成基準|概要、表示方法、科目を解説

記事公開日:2022年6月21日

連結貸借対照表は最も重要な連結財務諸表の1つです。

本記事では、連結貸借対照表の作成基準について、概要や表示方法、科目を含めて会計基準のポイントを解説します。

連結貸借対照表とは

連結貸借対照表(連結B/S Balance Sheet)とは、親会社が企業集団のある時点の財政状態を報告するために作成する開示書類をいいます。

作成基準

「連結財務諸表に関する会計基準」に基づいて、「連結財務諸表規則」など他の基準にも言及しながらポイントを解説します(各論の詳細は「関連記事」を参照のこと)。

1.連結貸借対照表の基本原則

連結B/Sは、親会社及び子会社の個別貸借対照表における資産、負債及び純資産の金額を基礎とします。

<引用:連結財務諸表規則>

- 「第六条 連結貸借対照表は、連結財務諸表提出会社の連結会計年度に対応する期間に係る連結会社の貸借対照表の資産、負債及び純資産の金額を基礎として作成しなければならない。」

合算した個別B/Sから、子会社の資産及び負債の評価(評価差額の計上)、連結会社相互間の投資と資本(資本連結)及び債権債務の相殺消去等(成果連結)などの手続きを経て作成します。

2.子会社の資産及び負債の評価

支配獲得日に、全面時価評価法によって評価差額を計上します。

3.投資と資本の相殺消去

親会社の取得した子会社株式(支配獲得日の時価で評価)と、子会社の資本(株主資本、評価・換算差額当、評価差額)とを相殺消去し、非支配株主持分を計上するとともに、貸借差額は「のれん」として計上します。

4.非支配株主持分

子会社の資本のうち、親会社に帰属しない部分は「非支配株主持分」として、連結B/Sの純資産の部に表示します。

ただし、子会社に欠損が生じた場合で、非支配株主に割り当てられる金額が、非支配株主持分の負担すべき額(残高)を超える場合には、当該超過額は親会社持分に負担させます。

5.追加取得及び一部売却

子会社株式の追加取得又は一部売却等によって発生した、追加取得持分と追加取得額、又は売却持分と売却価額との差額は資本剰余金として処理します。

この処理の結果、資本剰余金が負の値となる場合には、連結会計年度末に資本剰余金をゼロとし、負の値は利益剰余金から減額します。

6.債権債務の相殺消去

連結会社相互間の債権債務は相殺消去します。

7.持分法

持分法適用会社(関連会社及び非連結子会社)への投資の成果は、「投資勘定(投資有価証券)」に集約し、当該金額を連結B/Sの資産(投資その他の資産)に表示します。

8.表示方法・科目

連結貸借対照表は、資産の部、負債の部、純資産の部に分けて表示し、各部は後述する区分にそれぞれ分類して表示します。

科目の分類は、個別貸借対照表を基礎としますが、企業集団の財政状態について誤解を生じさせない限りにおいて、集約して表示できます。

後述する流動資産、有形固定資産、無形固定資産、投資その他の資産、繰延資産、流動負債及び固定負債は、一定の基準に従って、その性質を示す適当な科目に明瞭に分類して記載します。

その他、上場企業が金融商品取引法に基づいて開示する財務諸表について詳細は「連結財務諸表規則」に定めがあります。

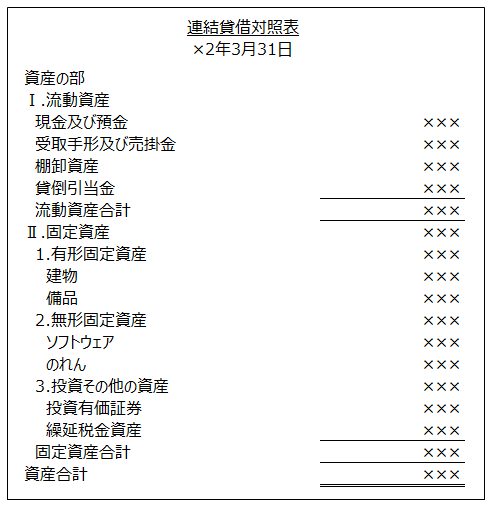

資産の部

ここから連結貸借対照表の各部のひな形を掲載するとともに、個別B/Sと比較した場合の留意点を解説します。

資産の部は、流動資産と固定資産及び繰延資産に区分し、さらに固定資産は有形固定資産、無形固定資産及び投資その他の資産に区分します。

非連結子会社及び関連会社に対する投資は、「投資有価証券」と区別して記載、又は、「投資有価証券」に含めて表示し、それぞれの内訳を注記します。

負債の部

流動負債と固定負債に分類して記載します。

個別B/Sの「退職給付引当金」は、連結B/Sでは「退職給付に係る負債」として表示します。

純資産の部

「貸借対照表の純資産の部の表示に関する会計基準」と同実務指針に従って区分して記載します。

「非支配株主持分(旧少数株主持分)」は、平成9年連結原則以前の連結財務諸表では、負債の部に表示していましたが、平成9年連結原則によって、負債と純資産の中間に表示することとされ、現在の会計基準では、純資産の部に、株主資本とは区分して表示することとした、という複雑な経緯をたどっています。

会計基準・参考文献

会計基準等

※2022年6月21日現在。リンク先の会計基準等は最新版でない場合があります。

・連結財務諸表に関する会計基準(企業会計基準第22号)

・連結財務諸表の用語、様式及び作成方法に関する規則

・貸借対照表の純資産の部の表示に関する会計基準(企業会計基準第5号)

・貸借対照表の純資産の部の表示に関する会計基準等の適用指針(企業会計基準適用指針第8号)

参考文献

・スタンダードテキスト財務会計論II 応用論点編(第14版) 中央経済社 2021年