連結株主資本等変動計算書とは|概要、目的や表示区分・方法を解説

記事公開日:2022年6月21日

連結株主資本等変動計算書は、他と比べて学習が後回しになりがちですが、連結会計を理解する上で重要な論点です。

本記事では、連結株主資本等変動計算書とは何かが分かるよう、会計基準のポイントを中心に解説します。

連結株主資本等変動計算書とは

連結株主資本等変動計算書(連結S/S Statement of Shareholders' Equity)とは、純資産の部の1会計期間における変動額のうち、主として親会社株主に帰属する部分である株主資本の各項目の変動事由を報告する表をいいます(株主資本等変動計算書に関する会計基準より)。

「連結財務諸表規則」においても作成について次の通り定めています。

<引用元:連結財務諸表規則>

- 「第八条 連結株主資本等変動計算書は、連結財務諸表提出会社の連結会計年度に対応する期間に係る連結会社の純資産の増加又は減少の金額を基礎として作成しなければならない。」

目的

定義の通り、主に株主資本(親会社持分)の変動事由を報告するために作成します。

経緯

従来、連結財務諸表の1つとして、資本剰余金及び利益剰余金の変動を表す「連結剰余金計算書」が開示されてきました。

しかし、近年の会計基準の新設又は改定によって、「その他有価証券評価差額金」「為替換算調整勘定」といった「その他の包括利益累計額」が増えました。また、旧商法の改正によって、自己株式の取得、処分、及び消却等、資本の部の変動要因が増加してきました。このような背景から、ディスクロージャーの透明性を確保すべく、親会社持分の変動要因を明らかにする開示制度の導入が望まれるようになりました。

さらに、国際的な会計基準では「連結持分変動計算書」が連結財務諸表の1つとして開示対象となっています。

こうした中、日本でも、平成17年公布の会社法によって、貸借対照表、損益計算書とともに、株主資本等変動計算書の作成が要求されることになりました。

表示区分・方法

ポイントを解説します。

1.表示区分

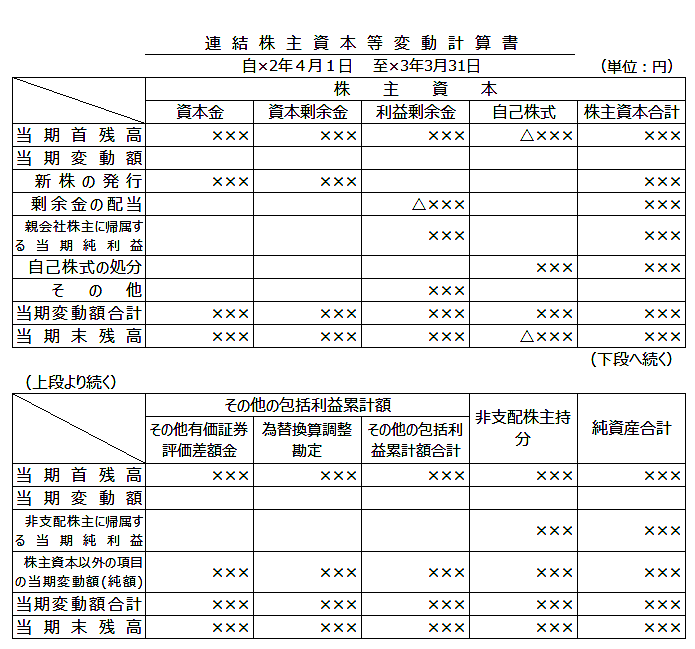

連結貸借対照表の純資産の部の表示区分に従います。上表でいえば、「資本金」「資本剰余金」「利益剰余金」「自己株式」などの部分をいいます。

上表は項目を横に並べる様式により作成していますが、縦に並べる方法でも構いません。

2.株主資本

項目毎に「当期首残高」「当期変動額」及び「当期末残高」に区分し、さらに「当期変動額」については、内訳として変動事由ごとに金額を表示します。

<変動事由の例-株主資本>

- ・親会社株主に帰属する当期純利益(又は損失)

- ・新株の発行又は自己株式の処分

- ・剰余金の配当

- ・自己株式の取得

- ・自己株式の消却

- ・企業結合による増加

- ・株主資本の計数の変動

- ・連結範囲の変動又は持分法の適用範囲の変動(連結子会社又は持分法適用会社の増加又は減少)

- ・非支配株主との取引に係る親会社の持分変動

変動事由のうち、「親会社に帰属する当期純利益(損失)」は、利益剰余金の変動事由として表示するとして、会計基準上、明確な定めがあります。

その他、例えば、新株発行による資本金・資本剰余金の増加は「新株の発行」、子会社株式の追加取得や一部売却の際に発生する資本剰余金の金額は、「非支配株主との取引に係る親会社の持分の変動」として表示します。

3.「その他の包括利益累計額」「非支配株主持分」

「株主資本」以外の項目についても、「当期首残高」「当期変動額」及び「当期末残高」に区分表示します。しかし、当期変動額は1行で、例えば「株主資本以外の項目の当期変動額(純額)」として純額表示します。

ただし、当期変動額の変動事由ごとに金額表示することもできます。例えば、非支配株主持分の「非支配株主に帰属する当期純利益(損失)」を当期変動額の変動事由として、純額表示とは別に金額を表示できます。注記事項として開示しても構いません。

<変動事由の例-その他の包括利益累計額>

- (1)その他有価証券評価差額金

- ・その他有価証券の売却又は減損処理による増減

- ・純資産の部に直接計上されたその他有価証券評価差額金の増減

- (2)繰延ヘッジ損益

- ・ヘッジ対象の損益認識又はヘッジ会計の終了による増減

- ・純資産の部に直接計上された繰延ヘッジ損益の増減

- (3)為替換算調整勘定

- ・在外連結子会社等の株式の売却による増減

- ・連結範囲の変動に伴う為替換算調整勘定の増減

- ・純資産の部に直接計上された為替換算調整勘定の増減

<変動事由の例-非支配株主持分>

- ・非支配株主に帰属する当期純利益(損失)

- ・連結子会社の増加(又は減少)による非支配株主持分の増減

- ・連結子会社株式の取得(又は売却)による持分の増減

- ・連結子会社の増資による非支配株主持分の増減

4.注記事項

「連結株主資本等変動計算書」に次の項目に関する事項を注記します。

注記事項

- ・発行済株式の種類及び総数

- ・自己株式の種類及び総数

- ・新株予約権及び自己新株予約権

- ・配当

他の財務諸表との関係

連結貸借対照表の純資産の部の各金額(前期、当期)は、それぞれ連結S/Sの当期首残高、当期末残高と一致します。

連結損益計算書の「親会社株主に帰属する当期純利益(損失)」は、連結S/S書の利益剰余金の変動事由の表示金額と一致します。

また、連結包括利益計算書の各金額についても、連結S/Sの金額と関係します。連結財務諸表を作成する上では、必ず各表との整合性を確認します。

会計基準等・参考文献

会計基準等

※2022年6月21日現在。リンク先の会計基準等は最新版でない場合があります。

・連結財務諸表に関する会計基準(企業会計基準第22号)

・株主資本等変動計算書に関する会計基準(企業会計基準第6号)

・株主資本等変動計算書に関する会計基準の適用指針(企業会計基準適用指針第9号)

・連結財務諸表の用語、様式及び作成方法に関する規則

・貸借対照表の純資産の部の表示に関する会計基準(企業会計基準第5号)

・貸借対照表の純資産の部の表示に関する会計基準等の適用指針(企業会計基準適用指針第8号)

参考文献

・スタンダードテキスト財務会計論II 応用論点編(第14版) 中央経済社 2021年