連結財務諸表固有の一時差異(税効果会計)とは|仕訳を解説

記事最終更新日:2022年10月5日

記事公開日:2022年6月5日

税効果会計を適用する場合、一般的な個別財務諸表の一時差異とは別に、連結会計で識別する一時差異が存在します。

本記事では、後者の「連結財務諸表固有の一時差異」について、図表を使って解説します。

連結財務諸表固有の一時差異とは

連結財務諸表固有の一時差異とは、連結決算手続の結果として生じる一時差異のことをいい、課税所得計算には関係しないものをいいます。

連結財務諸表固有の一時差異が発生した場合、税効果会計を適用して、繰延税金資産又は繰延税金負債を計上します。

税効果会計を適用する取引

代表的な取引は、親会社と子会社との内部取引(商品・土地の売買など)により、未実現損益が発生した場合です。

資本連結で資産・負債の時価評価によって、評価差額が発生した場合、及び、連結会社間相互間の債権債務の相殺消去によって、債権側で見積もり計上した貸倒引当金を減額した場合なども連結固有の一時差異が発生します。

その他、子会社の留保利益についても発生する場合があります。

仕組み

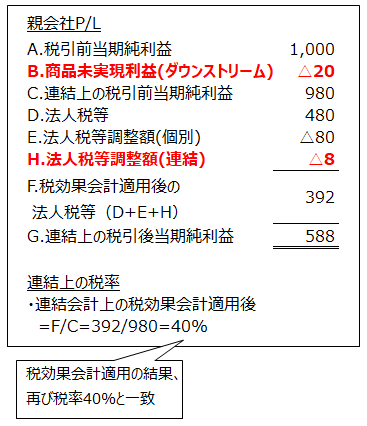

親会社が子会社との商品売買取引(ダウンストリーム)で20の未実現利益を計上した場合、連結修正仕訳にて未実現利益20を消去した結果、連結決算上の利益が個別財務諸表の利益よりも20だけ減少することから、連結決算上の利益と法人税等(法人税等±法人税等調整額)とが対応しません。

そこで、未実現利益20の消去に対応して、法人税等調整額を8(20×法定実効税率40%)計上します。すると、連結決算上の利益と法人税等との間に、合理的な対応関係が、再度、成立します。

非支配株主持分への配分

アップストリームの場合、法人税等調整額の計上は、子会社持分が増減することから、法人税等調整額の金額に非支配株主の持分割合を乗じた金額を、未実現利益とは別に、非支配株主持分に案分します。

会計基準

※2022年10月5日現在。リンク先の会計基準等は最新版でない場合があります。

・税効果会計に係る会計基準(企業会計審議会)

・税効果会計に係る会計基準の適用(企業会計基準適用指針第28号)

・連結財務諸表における資本連結手続に関する実務指針(会計制度委員会報告第7号)

仕訳

一般的な税効果会計と同じ方法で仕訳します。ただしアップストリームの場合には、法人税等調整額を非支配株主持分にも配分します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| ダウンストリーム | 期末商品棚卸高 | ××× | 商品 | ××× |

| 繰延税金資産 | ××× | 法人税等調整額 | ××× | |

| アップストリーム | 期末商品棚卸高 | ××× | 商品 | ××× |

| 非支配株主持分 | ××× | 非支配株主に帰属する当期純損益 | ××× | |

| 繰延税金資産 | ××× | 法人税等調整額 | ××× | |

| 非支配株主に帰属する当期純損益 | ××× | 非支配株主持分 | ××× |

※期末商品の未実現利益に対する計上を想定。

仕訳例

- P社は子会社S社に商品を販売している。S社は当期末に商品100(未実現利益20)を保有している。法定実効税率40%。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 期末商品棚卸高 | 20 | 商品 | 20 |

| 非支配株主持分 | 8 | 法人税等調整額 | 8 |

関連記事

税効果会計が難しく感じる全ての上級者・実務家に読んでほしい記事です。