※前のページからの続き

材料副費の予定配賦

<出題可能性・重要度>★★☆☆☆

一般的な方法とは異なる、材料副費のもう1つの仕訳処理を解説します。

※「本書の使い方」に記載した通り、出題可能性・重要度が★3(★★★☆☆)以上を習得すれば、本試験で7割(28点/40点満点)を取る実力を得ることができます。

従って、最初の1周目では、★2と★1の論点は出題可能性・重要度が低く、難しい論点も多いので飛ばしても構いません(他の章でも同様)。

材料副費

材料副費とは、材料を購入する際の引取費用ならびに購入事務、検収、整理、選別、手入、保管等に要した費用をいいます。

引取費用とは、買入手数料、引取運賃、荷役費、保険料、関税等材料買入に要した費用をいいます。

いろいろと用語が羅列されていますが、何回かコメントした通り、日商簿記2級では、ほとんどの用語は丸暗記する必要はありません。

代表的な材料副費に、「引取運賃(ひきとりうんちん。トラックや船、飛行機などの運賃)」と「買入手数料」があります。

問題文に、「引取運賃(配送料なども同様)亅「買入手数料」といったキーワードや、購入の問題で似たような言葉が出てきたら、材料副費を思い浮かべられるようにしておきましょう。

材料副費の予定配賦

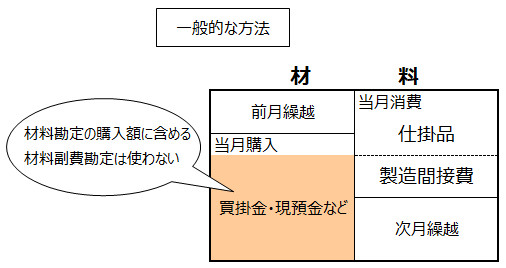

これまでの例題の通り、材料副費の一般的な仕訳は、材料の購入に含めて「材料」で仕訳することです。

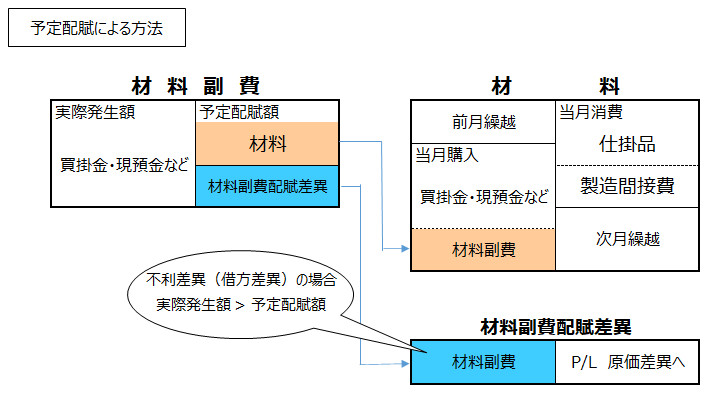

しかし、もう1つの方法として、「予定配賦を行う方法」があります。「材料」ではなく、「材料副費(原価に属する勘定科目)」「材料副費配賦差異(原価に属する勘定科目)」といった勘定科目を使って仕訳します。

予定配賦とは、ここでは「実際発生額ではなく、予め設定した金額」をいいます(「第3章 製造間接費」で解説)。

<Check>材料副費の仕訳方法

- ・材料の購入額に含めて材料勘定で仕訳する方法

- ・「材料副費」と「材料副費差異」を使って仕訳する方法(予定配賦する場合)

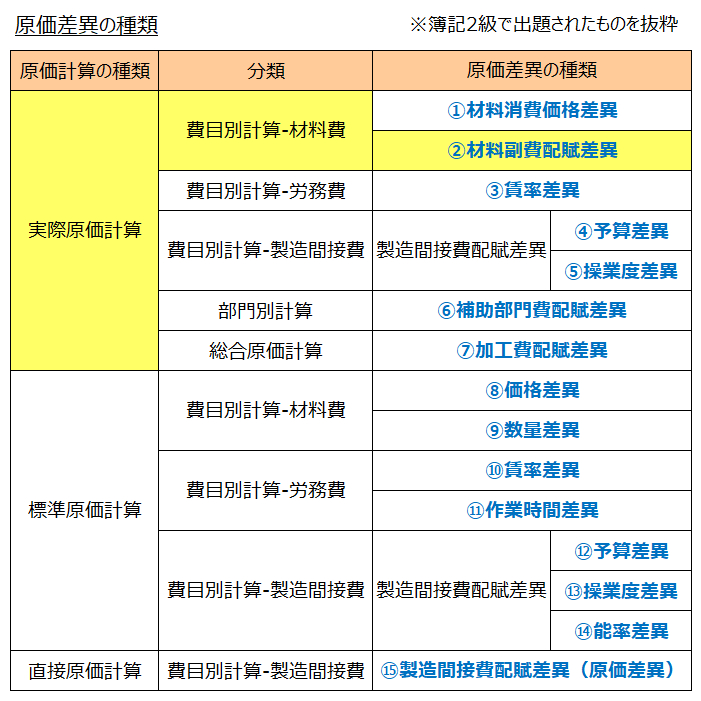

第1章の「手続き4-原価差異分析」の解説では、「実際発生額と予定価格により計算した金額や、標準原価との差額を原価差異という」と説明しました。

予定配賦によって「材料副費」を仕訳した場合には、実際発生額との間に差額が生じますが、この差額は原価差異です。この原価差異を「材料副費配賦差異(ざいりょうふくひはいふさい)」といいます。

材料副費配賦差異は、15種類の原価差異のうちの1つです。

<用語>材料副費配賦差異

- ・材料副費配賦差異 = 原価差異の1つであり、材料副費を予定配賦によって記帳した場合に発生する、予定配賦額と実際発生額との差額

材料副費勘定と仕訳

材料副費を予定配賦する場合には、「材料副費勘定」が登場します。仕訳方法は次の通り(ここで暗記する必要はありません。後の例題の仕訳と勘定連絡図で覚えましょう)。

<Check>予定配賦における材料副費勘定と仕訳>

- ・材料副費の発生→実際発生額について、「材料副費(原価に属する勘定科目)」を借方に記入

- ・材料副費の予定配賦→予定配賦額を「材料副費」で貸方に記入し、「材料」を借方に記入(「材料副費」から「材料」への振り替え)

- ・材料副費配賦差異→予定配賦額と実際発生額の差額を「材料副費」から「材料副費配賦差異(原価に属する勘定科目)」へ振り替え

材料副費配賦差異などの原価差異については、別の章でも、解説していきます(「第1章の手続き4-原価差異分析」で掲載した図の通り、日商簿記2級では15種類の原価差異が登場します)。

<Check>例題-材料副費の予定配賦その1

- (例題)布を単価@400円で500枚、掛けで購入した。布の購入時に引取運賃3,000円が発生し、現金で支払った。

- ・当社は材料副費を材料購入代価の1%を予定配賦する方法を採用している。

- ・材料副費配賦差異を計上する。

- ※「材料副費」「材料副費配賦差異」を使用すること。

(仕訳)

- 材料副費 3,000/現金 3,000

- 材料 202,000/買掛金 200,000

- /材料副費 2,000 (※)

- 材料副費配賦差異 1,000/材料副費 1,000

- (※)材料購入代価200,000円(@400円×500枚)× 予定配賦率1% = 2,000円

※モノ自体の価格を「購入代価(こうにゅうだいか)」といいます。

一般的な方法と予定配賦による方法のそれぞれの勘定連絡図を示します。

本試験の過去問では、材料副費の実際発生額に関する情報を掲載しない問題が出題されています。つまり、次のような問題です。

<Check>例題-材料副費の予定配賦その2

- (例題)布を単価@400円で500枚、掛けで購入した。

- ・当社は材料副費を材料購入代価の1%を予定配賦する方法を採用している。

- ・材料副費配賦差異1,000円(不利差異)を計上する。

- ※「材料副費」「材料副費配賦差異」を使用すること。

(仕訳)

- 材料 202,000/買掛金 200,000

- /材料副費 2,000 (※)

- 材料副費配賦差異 1,000/材料副費 1,000

- (※)材料購入代価200,000円(@400円×500枚)× 予定配賦率1% = 2,000円

さっきの例題と比較すると、材料副費の実際発生額(引取運賃3,000円)の記載がなく、1行目の仕訳「材料副費 3,000/現金 3,000」がありません。

「なんで「材料副費」が貸方に来るの?」という疑問を抱く受験生がいますが、「材料副費」で仕訳した原価を「材料」に振り替えているため、貸方に「材料副費」を記入しています。

1つ目の例題とは異なり、「材料副費」の実際発生額の取引(引取運賃3,000円)の記載がないから、疑問に感じます。

仕訳だけでなく、勘定連絡図も一緒に見ながら考えれば、疑問も解消するはずです。

<用語>材料副費・引取費用・材料副費配賦差異

- ・材料副費 = 材料を購入する際の引取費用ならびに購入事務、検収、整理、選別、手入、保管等に要した費用

- ・引取費用 = 買入手数料、引取運賃、荷役費、保険料、関税等材料買入に要した費用

- ・材料副費配賦差異 = 材料副費の予定配賦額と実際発生額との差額

※続きは次のページ