工業簿記2級 問題と解説|CVP分析と損益分岐点・貢献利益

記事公開日:2020年8月31日

今回は、CVP分析の問題と解説。日商簿記2級の類題(貢献利益率と損益分岐点や計画売上高を求める問題)。

工業簿記2級 問題と解説|CVP分析と損益分岐点・貢献利益

目次

種類別の勘定連絡図(個別、総合、標準、直接)

クリックすると、実際個別原価計算、実際総合原価計算、標準原価計算、直接原価計算それぞれの勘定連絡図(簿記2級で出題される典型的なケース)が別窓で開きます。

今回の学習はココ

CVP分析(貢献利益率の計算と損益分岐点売上高)について問題を掲載して解説します。工業簿記(原価計算)の種類でいうと直接原価計算の手続きに該当します。

<今回の学習ポイント>

- ・CVP分析とは

- ・問題例(ズボンメーカーを例に)

- ・解説(貢献利益率、損益分岐点売上高の計算)

直接原価計算(ちょくせつげんかけいさん)とは、コストを変動費と固定費に分類して原価を集計して損益計算書を作成する原価計算制度をいいます。

原価や費用設定の際に、短期的にコントロール可能な変動費と、すぐには増減させることができない固定費とを分類することで、より実現可能となる適切な原価・費用の目標を設定できるので、「目標利益→目標売上高→適切な目標製品単価」と合理的な計画を策定できます。

CVP分析とは

CVP分析とは、「Cost-Volume-Profit Analysis」すなわち、「損益分岐点の分析」のことをいいます。利益計画を立てる際に利用します。

CVP分析は直接原価計算の範囲に含めて説明されることが多く、原価を変動費と固定費に分類し、後述する損益分岐点の売上高や目標利益を達成するための売上高を求める、といった形式で出題されます。

問題例(貢献利益率と損益分岐点売上高)

今回は設例を用いて解説します(日商簿記2級のレベルでは「易」レベル)。

貢献利益や損益分岐点などを含めてCVP分析の詳細は下記の記事を参照。

<問題例-CVP分析(貢献利益率と損益分岐点売上高)>

- 当社はズボンを製造販売している。来期の利益計画を策定して目標となる売上高を決定するため、当期の損益計算書を使用してCVP分析を行うことにした。

- 損益データと損益計算書を掲載する。

- (問1)貢献利益率を求めましょう。

- (問2)損益分岐点売上高を求めましょう。

- (問3)来期の営業利益の目標は170,100円です。他の条件は当期と同じであると仮定する場合に、この営業利益を達成するために必要な売上高を求めましょう。

1.損益データ

- ・製品はズボン1種類。販売価格は1本1,500円

- ・当期の製造原価に含まれる固定費は690,000円、販売費及び一般管理費に含まれる固定費は310,440円

- ・固定費以外は全て変動費。また、期首と期末に在庫は存在しない。

2.損益計算書(単位:円)

- 売上高 2,700,000

- 売上原価 2,022,000

- 売上総利益 678,000

- 販売費及び一般管理費 544,440

- 営業利益 133,560

解答

<解答-CVP分析(貢献利益率と損益分岐点売上高)>

- (問1)貢献利益率 = 0.42(42%)

- (問2)損益分岐点売上高 = 2,382,000円

- (問3)目標売上高 = 2,787,000円

解説1-変動費と固定費の分類

直接原価計算の特徴は費用を「売上原価」と「販売費及び一般管理費」とに区分ではなく、「直接費」と「固定費」に分類することです。

そこで、はじめに損益計算書の「売上原価」と「販売費及び一般管理費」を「変動費」と「固定費」に分類します。

1.損益データの「当期の製造原価に含まれる固定費は690,000円、販売費及び一般管理費に含まれる固定費は310,440円」と2.損益計算書の「売上原価 2,022,000」「販売費及び一般管理費 544,440」より、次の通り計算できます。

<ポイント:変動費と固定費の計算>

- 変動費 = 売上原価2,022,000円 - 固定費690,000円 + 販売費及び一般管理費544,440円 - 固定費310,440 = 1,566,000円

- 固定費 = 690,000円 + 310,440円 = 1,000,440円

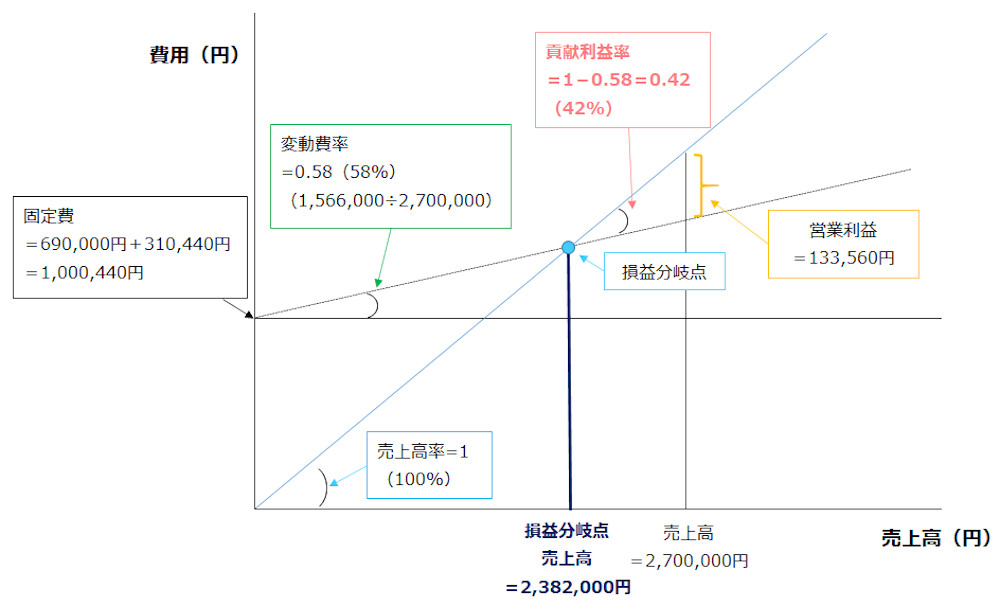

ここまでを損益分岐図表にすると次の通り。

解説2-変動費率と貢献利益率の計算

(問1)の貢献利益率を求めるには変動費率を求めると簡単に計算できます。

<ポイント:貢献利益率の計算式>

- ・貢献利益率(%)= 貢献利益 ÷ 売上高

= 1 - 変動費率(※) - (※)変動費率(%)= 変動費 ÷ 売上高

計算式に従って本問を解くと次の通り。

<ポイント:変動費率と貢献利益率の計算>

- ・変動費率 = 変動費1,566,000円 ÷ 売上高2,700,000円 = 0,58(58%)

- ・貢献利益率 = 1 - 変動費率0.58 = 0.42(42%)←(問1)の解答

解説3-損益分岐点売上高の計算

固定費と貢献利益率を計算できたので、損益分岐点売上高を求めることができます。

<ポイント:損益分岐点売上高の計算式>

- ・損益分岐点売上高 = 固定費 ÷ 貢献利益率

計算式に従って損益分岐点売上高を計算すると次の通り。

<ポイント:損益分岐点売上高の計算>

- ・損益分岐点売上高 = 固定費1,000,440円 ÷ 貢献利益率0.42 = 2,382,000円 ←(問2)の解答

損益分岐図表を更新すると次の通り。

解説4-目標売上高の計算

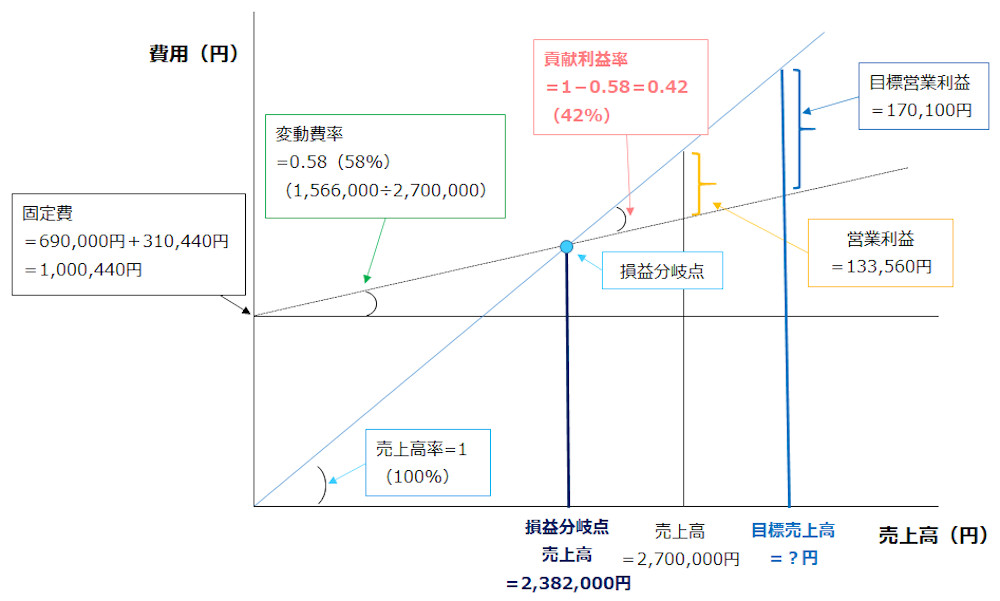

(問3)は次の問題でした。

「(問3)来期の営業利益の目標は170,100円です。他の条件は当期と同じであると仮定する場合に、この営業利益を達成するために必要な売上高を求めましょう。」

「他の条件は当期と同じであると仮定する」とあるので、販売価格や貢献利益率(変動費率)、固定費の額といった条件は同じと考えます。

求めるのは「目標営業利益170,100円を達成するのに必要な売上高」です。この情報を損益分岐図表に更新すると次の通り。

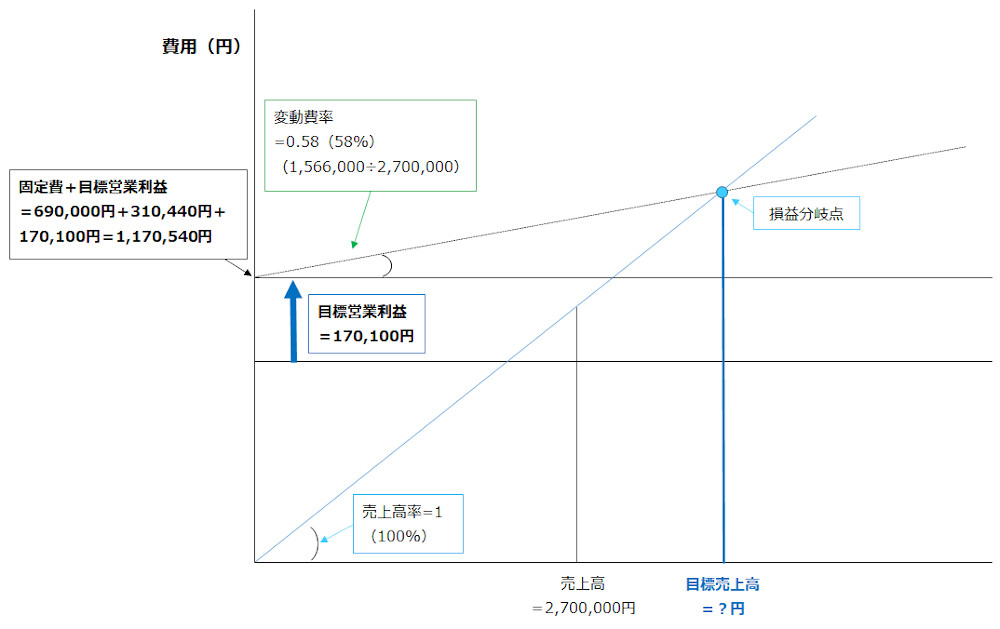

本問を簡単に求めるには、損益分岐図表に少し手を加えます。分かりやすくするために不必要な情報を削除した変更後の図が次の通り。

このように固定費の直線を目標営業利益の分だけ上にシフトしてあげると、「固定費 + 目標営業利益 = 1,170,540円」を稼ぐのに必要な売上高を求めればよいことが分かります。

これは、「固定費1,170,540円、貢献利益率0.42(42%)の損益分岐点売上高を求める問題」と同じです。

以上から、求める目標売上高は次の通り計算できます。

<ポイント:目標売上高の計算>

- ・固定費1,000,440円 + 目標営業利益170,100円 = 1,170,540

- ・目標売上高 = (固定費+目標営業利益)1,170,540円 ÷ 貢献利益率0.42 = 2,787,000円 ←(問3)の解答

最後に情報を反映した損益分岐図表を掲載します。

慣れてくれば損益分岐図表を描かなくても解けるようになります。

次の問題と解説

直接原価計算のうち、変動費と固定費の分類方法(費目別精査法と高低点法)について解説します。メジャーな論点とはいえないので、モチベーションを保って特徴を把握し計算方法を覚えられるかどうかがポイント

関連記事(直接原価計算・本社工場会計・製造原価報告書)

※電子書籍WEB版(フリー)の一覧は「PDCA会計 日商簿記2級 工業簿記詳解-傾向と対策(電子書籍WEB阪)」内の「第10章 直接原価計算」「第11章 本社工場会計」及び「第12章 損益計算書と製造原価報告書」に掲載