工業簿記2級 (応用)P/LとC/R|原価差異との関係(5事例の解説)

記事公開日:2020年9月2日

P/LとC/Rとの関係で最も難しい論点は原価差異の表示ではないでしょうか。

そこで今回は「日商簿記2級の応用論点」として、損益計算書と製造原価報告書について、原価差異との関係に着目して実際、標準、直接原価計算毎に5つの事例に分けて解説します。

工業簿記2級 (応用)P/LとC/R|原価差異との関係(5事例の解説)

目次

種類別の勘定連絡図(個別、総合、標準、直接)

クリックすると、実際個別原価計算、実際総合原価計算、標準原価計算、直接原価計算それぞれの勘定連絡図(簿記2級で出題される典型的なケース)が別窓で開きます。

今回の学習はココ

実際原価計算、標準原価計算、直接原価計算といった原価計算別の損益計算書と製造原価報告書について学習します。

<今回の学習ポイント>

- ・損益計算書と製造原価報告書

- ・実際、標準、直接原価計算のP/LとC/R(5つの事例)

- ・原価差異との関係

損益計算書と製造原価報告書

損益計算書(そんえきけいさんしょ。略してP/L)とは、ある期間の会社の経営成績を表す表であり、売上高などの収益、売上原価や販売費及び一般管理費などの費用、収益と費用の差額である利益から成り立っています。

製造原価報告書(せいぞうげんかほうこくしょ。略してC/R)とは、ある期間の会社の製造活動を表す表であり、どれだけ製品を製造したかを表す製品製造原価の他、材料費、労務費、製造間接費や仕掛品といった内訳を表示します。

両者の関係やC/Rの特徴など、詳細は下記の記事を参照。

P/LとC/Rとの関係と原価差異(5つの事例)

原価差異に着目しながら、次の5つの事例に分けてP/LとC/Rの関係について解説します。

<P/LとC/Rの解説(5つの事例)>

- 事例1-全部原価計算(実際原価計算-実際配賦)

- 事例2-全部原価計算(実際原価計算-予定配賦)

- 事例3-全部原価計算(標準原価計算-シングルプラン)

- 事例4-全部原価計算(標準原価計算-パーシャルプラン)

- 事例5-直接原価計算(P/Lのみ)

各事例には冒頭で紹介した勘定連絡図のリンクを併せて掲載しています。取引の流れとC/R、P/Lの表示とは深く関係しますので、一緒に参照すれば理解が深まります。

事例1-全部原価計算(実際原価計算-実際配賦)

最初に基本型として、全部原価計算(実際原価計算)で製造間接費を実際配賦しているC/RとP/Lを掲載します。

予定配賦せず、また標準原価計算でもないため原価差異は発生しません。従って「製造間接費配賦差異」や「原価差異」という言葉は出てきません。

勘定連絡図も併せて再掲します。

C/Rで計算した「当期製品製造原価」がP/Lに引き継がれていることが分かります。

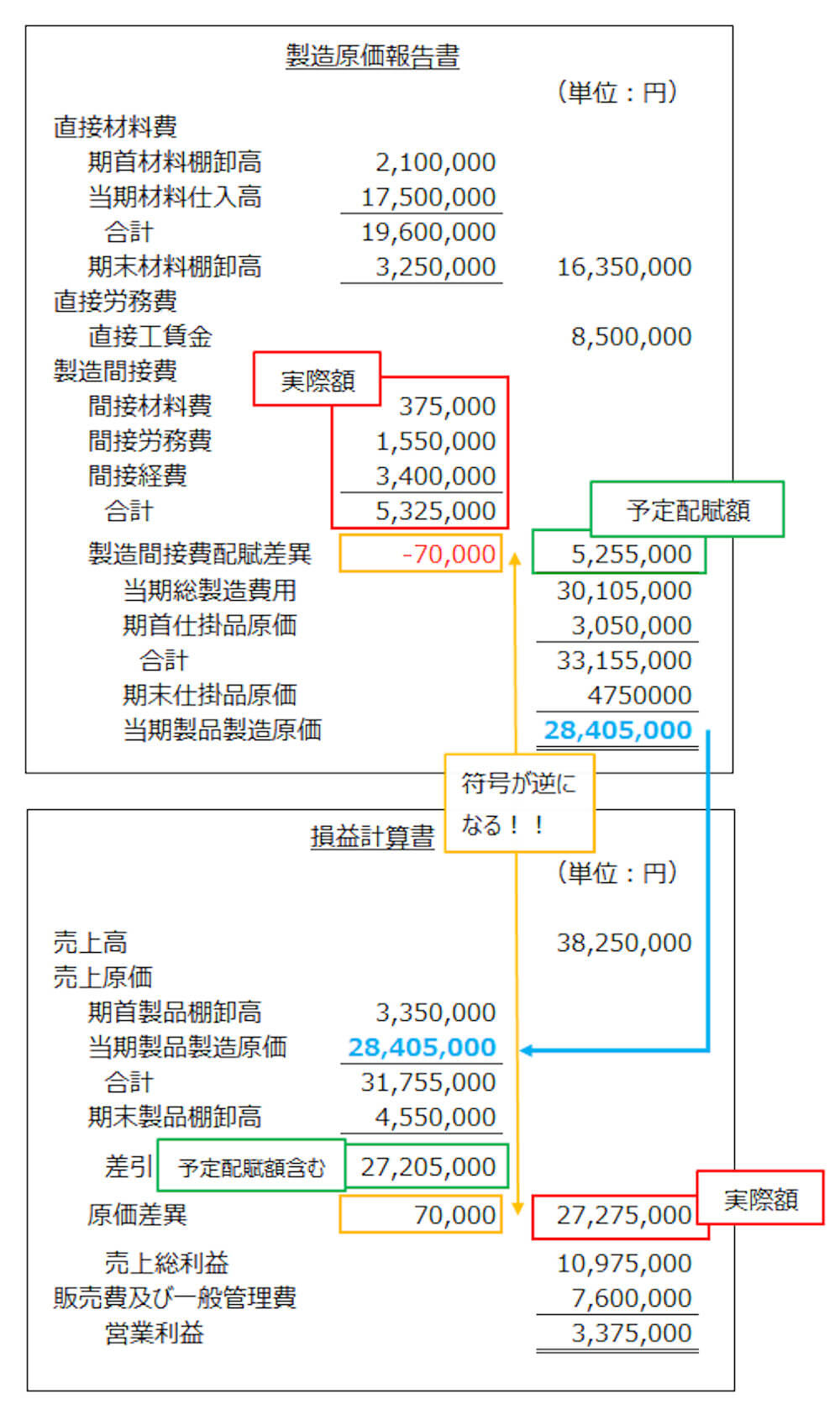

事例2-全部原価計算(実際原価計算-予定配賦)

事例1からの変更点は、製造間接費を実際配賦ではな予定配賦していることです。7万円の製造間接費配賦差異(不利差異・借方差異)が生じた場合を想定しました。

前回解説した通り、C/Rは仕掛品勘定を表にしたものです。最初の「直接材料費」から「当期総製造費用」までが「当期投入原価」を表しています。

C/R上の製造間接費(赤枠部分)は実際発生額で表示していますが、勘定連絡図(仕訳)では、製造間接費から仕掛品へは実際発生額ではなく、予定配賦額で振り替えます。

そこで、すぐ下の「製造間接費配賦差異」にて、原価差異7万円の不利差異を差し引くことで、「実際発生額→予定配賦額」の修正を行っていると考えることができます。

従って、C/Rで計算した「当期製品製造原価」のうち、製造間接費は予定配賦額となっています。この金額がP/Lへ引き継がれます。

P/Lでは「、真実の原価」を表示する必要があります。従って当期製品製造原価には正常な原価差異を含める必要があります。

そこで、、P/L上に「原価差異」を表示し、C/R上で差し引いた原価差異7万円(不利差異)をP/L上で真実の原価を表すために加算します。これでP/L上では実際発生額の原価を反映させることができました。

事例3-全部原価計算(標準原価計算-シングルプラン)

シングルプランを採用した標準原価計算の事例です。16万円の製造間接費配賦差異(不利差異・借方差異)が生じた場合を想定したC/RとP/Lにしました。

リンクの勘定連絡図はパーシャルプランの例です。

この勘定連絡図とシングルプランを比較すると、「シングルプランを採用→原価差異は各費目の勘定科目(材料、賃金、製造間接費)で把握」であるため、仕掛品に集計する前に、例えば、材料勘定では価格差異、数量差異を把握します。

従って、C/Rは既に標準原価で表示されているので、原価差異は表示されません。

※製造原価報告書の様式は会計ルールに記載がないので、シングルプランを採用していても原価差異を表示した様式である製造原価報告書であっても間違っているわけではないことをコメントしておきます。

これに対して、P/Lでは実際原価計算と同じく真実の原価を表示する必要があるので、「標準原価→実際発生額」へ修正するために原価差異を表示します。

事例4-全部原価計算(標準原価計算-パーシャルプラン)

事例3と同様、標準原価計算ですが、パーシャルプランを採用した場合の事例です。事例3と同じ16万円の製造間接費配賦差異(不利差異・借方差異)が生じた場合を想定したC/RとP/Lにしました。

「パーシャルプランを採用→原価差異は仕掛品勘定で把握」であるため、仕掛品勘定で価格差異、数量差異、製造間接費配賦差異などの原価差異を把握します。

従って、パーシャルプランのC/R上では、シングルプランとは異なり、「製造間接費配賦差異」を表示して、実際発生額から原価差異16万円(不利差異)を差し引いて標準原価に修正しています。

原価差異の記帳方法はパーシャルプランとシングルプランで異なるものの、当期製品製造原価(完成品原価)を標準原価でP/L(製品勘定)に引き継ぐ(振り替える)点は同じです。

P/Lではシングルプランと同じく「真実の原価」を反映させるため、原価差異16万円(不利差異)を加算して「標準原価→実際配賦額」へ修正しています。

「原価差異は損益計算書で処理する」ということはどういうことなのかをイメージして理解しましょう。

事例5-直接原価計算(P/Lのみ)

最後に直接原価計算のケース。事例3,4と同じく16万円の製造間接費配賦差異(不利差異・借方差異)が生じた場合を想定した。ただし、直接原価計算は利益計画を立てる場合に利用するため、P/Lのみ掲載しています。

他の事例と同様に、P/Lに原価差異を表示しているのは当期製品製造原価を「予定配賦額→実際配賦額」に修正するためです。

もう一つ直接原価計算の他とは異なる論点として「営業利益の金額」があります。他の事例と比較して営業利益が15万円だけ少なくなっています。

これは期末棚卸資産に含まれる固定費が期首棚卸資産に含まれる固定費よりも15万円だけ金額が大きいため、棚卸資産の固定費調整によって、全部原価計算の営業利益よりも同額だけ少なくなったということを意味します。

関連記事(直接原価計算・本社工場会計・製造原価報告書)

※電子書籍WEB版(フリー)の一覧は「PDCA会計 日商簿記2級 工業簿記詳解-傾向と対策(電子書籍WEB阪)」内の「第10章 直接原価計算」「第11章 本社工場会計」及び「第12章 損益計算書と製造原価報告書」に掲載