財務諸表の作成|区分、表示科目の組み替え

記事最終更新日:2021年10月11日

記事公開日:2018年4月24日

財務諸表の作成(B/SとP/Lの区分、表示科目の組み替え)を解説します。

財務諸表とは

財務諸表とは、会社に関係する様々な人々に対して報告するための書類のことをいいます。

財務諸表にはいくつかの種類がありますが、財務諸表の中で最も重要な書類は貸借対照表と損益計算書です。

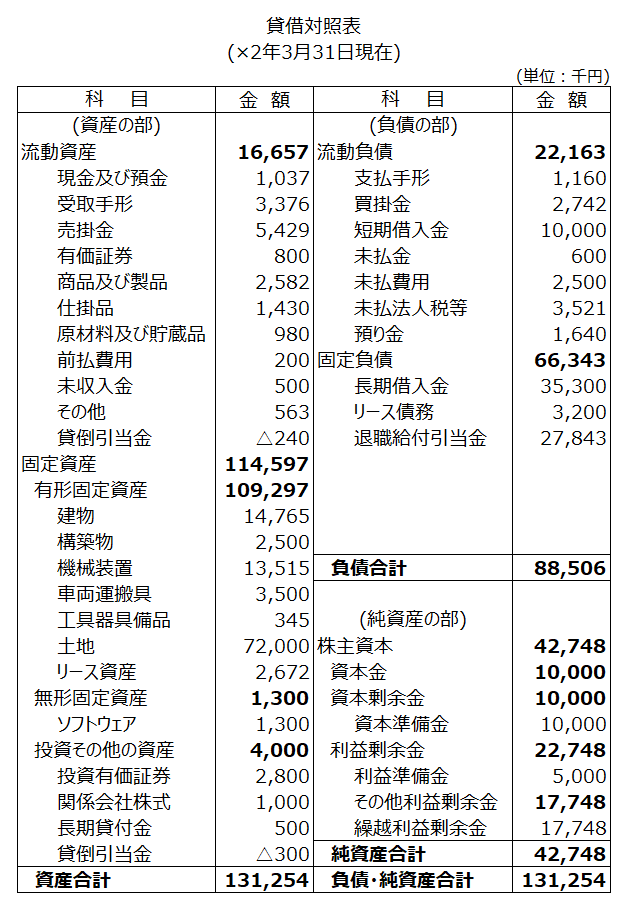

貸借対照表と損益計算書とは

貸借対照表とは、ある時点の企業の財政状態を表した表のことをいいます。

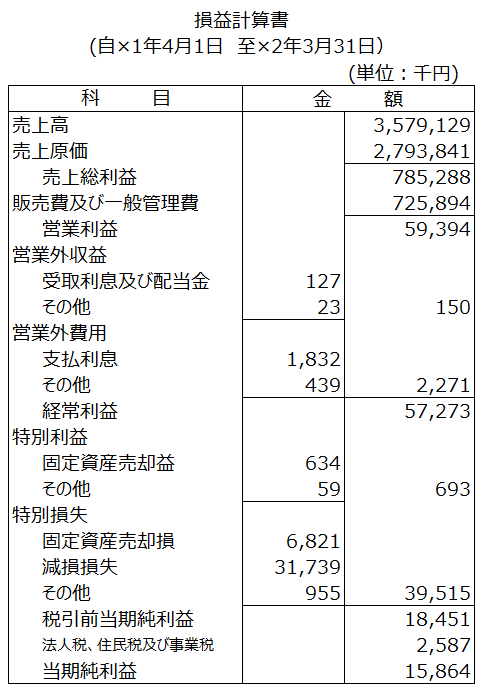

損益計算書とは、ある期間の企業の経営成績を表した表のことをいいます。

表形式

勘定式と報告式があります。

勘定式とは、Tフォームの表形式で、左側と右側に科目と金額を表示させる方法です。

報告式は、上から下に科目と金額を表示させる方法です。

2級で最も多い出題形式は、勘定式の貸借対照表と報告式の損益計算書です。

区分表示

区分表示とは、貸借対照表(資産、負債、純資産)や損益計算書(収益、費用)を、会計ルールに基づいてグループ化して、グループが把握できるような方法で作成することをいいます。

損益計算書の表示区分は「段階利益(だんかいりえき)」ともいいます。

貸借対照表の区分表示

| 大分類 | 中分類 | 小分類 |

|---|---|---|

| 資産の部 | 流動資産 | - |

| 固定資産 | 有形固定資産 | |

| 無形固定資産 | ||

| 投資その他の資産 | ||

| 負債の部 | 流動負債 | - |

| 固定負債 | - | |

| 純資産の部 | 株主資本 | 資本金 |

| 資本剰余金 | ||

| 利益剰余金 | ||

| 評価・換算差額等 | その他有価証券評価差額金 |

損益計算書の区分表示(段階利益)

| 分類 | 収益区分 | 費用区分 | 段階利益 |

|---|---|---|---|

| 営業損益 | 売上高 | 売上原価 | 売上総利益 |

| 販売費及び一般管理費 | 営業損益 | ||

| 経常損益 | 営業外収益 | 営業外費用 | 経常利益 |

| 純損益 | 特別利益 | 特別損失 | 税引前当期純利益 |

| - | 法人税、住民税及び事業税 | 当期純利益 |

表示科目の組み替え

組み替えとは、仕訳や勘定元帳上の勘定科目名を、表示科目の名称に変更することをいいます。

貸借対照表や損益計算書へ掲載する専用の科目を表示科目といいます。

複数の勘定科目を一つの表示科目に集約させる場合もあるため、この場合には表示させる金額も変更します。

| B/S or P/L | 分類 | 勘定科目 | B/S,P/L表示科目 |

|---|---|---|---|

| 貸借対照表 | 資産 | 現金、普通預金、当座預金など | 現金及び預金※1 |

| 繰越商品 | 商品 | ||

| 売買目的有価証券など※2 | 有価証券 | ||

| 未収〇〇 | 未収収益 | ||

| 前払〇〇 | 前払費用 | ||

| 満期保有目的債券、その他有価証券 | 投資有価証券 | ||

| 子会社株式、関連会社株式 | 関係会社株式 | ||

| 資産(控除科目) | 〇〇減価償却累計額 | 減価償却累計額 | |

| 負債 | 前受〇〇 | 前受収益 | |

| 未払〇〇 | 未払費用 | ||

| 損益計算書 | 収益 | 売上 | 売上高 |

| 費用 | 仕入 | 期首商品棚卸高 | |

| 当期商品仕入高 | |||

| 売上原価 | |||

| 期末商品棚卸高 | |||

| 収益または費用 | 為替差損益 | 為替差益または為替差損 |

- ※1:複数の勘定科目の合計金額を、「現金及び預金」の表示科目として記入します。

- ※2:「売買目的有価証券など」の「など」には、例えば1年以内に償還予定の満期保有目的債券が含まれます。

- ※3:表に掲載されていない科目についても、問題の指示や解答用紙から推測して適切な科目を記入しましょう。

関連記事(簿記2級 決算手続き)

※電子書籍WEB版(フリー)の一覧は「第12章 決算と財務諸表-PDCA会計 簿記2級 商業簿記 基本テキスト&基本仕訳問題(電子書籍WEB阪)」に掲載