勘定連絡図-直接原価計算|工業簿記2級

記事最終更新日:2023年7月7日

記事公開日:2020年8月31日

直接原価計算の勘定連絡図について解説します。

工業簿記2級では、直接原価計算の損益計算書を作成する問題が出題されますが、勘定連絡図を理解しておけば解けるようになります。

※直接原価計算の概要や手続きについては、下記の記事を参照。

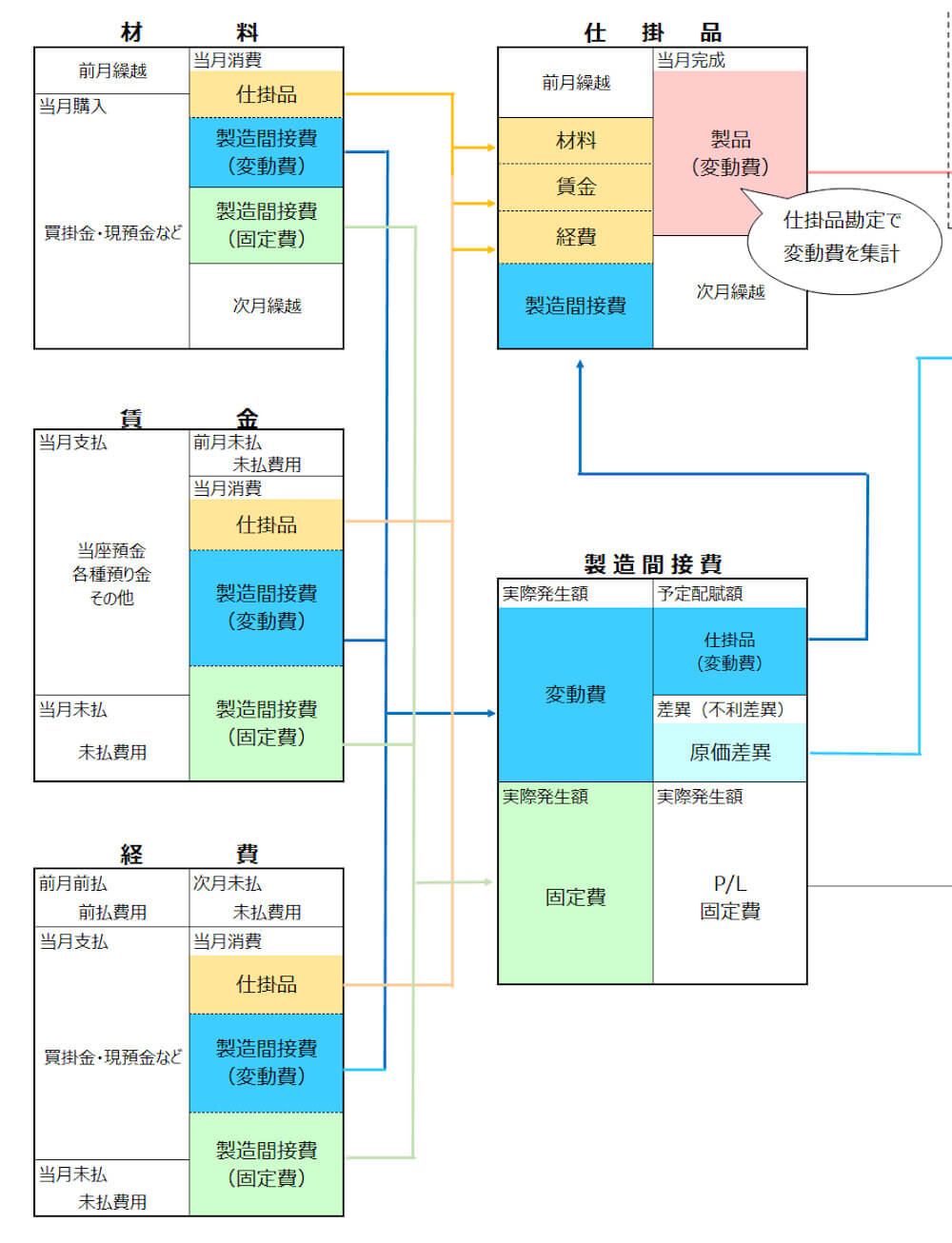

直接原価計算の勘定連絡図(全体)

冒頭の「種類別の勘定連絡図(個別、総合、標準、直接)」にリンクした直接原価計算の勘定連絡図(全体)を掲載します。

※PCの場合にはダブルクリックすれば拡大画面で参照できます。

この勘定連絡図を一部抜粋して、他の原価計算制度と比較しながら、直接原価計算の特徴を解説します。

<勘定連絡図の解説-直接原価計算>

- 費目別計算

- 部門別計算

- 製品別計算

- 原価差異

- 損益計算書

費目別計算

費目別計算は材料費、労務費、経費といった費目を直接費と間接費に分類するための手続きです。

直接原価計算の特徴は「原価を変動費と固定費に分類すること」です。そこで、費目別計算の段階で費目別精査法や高低点法といった方法を使って、原価を変動費と固定費に分類します。

そして、各費目の直接費(かつ変動費)は仕掛品勘定へ振り替え、間接費は変動費・固定費ともに製造間接費勘定へ振り替えます。

部門別計算

日商簿記2級の直接原価計算では、部門別計算の論点はありません。直近の過去問でも部門別計算は実際(全部)原価計算での出題です。

製品別計算

製品別計算は各製品の1単位当たりの価格(単価)を計算するための手続きです。

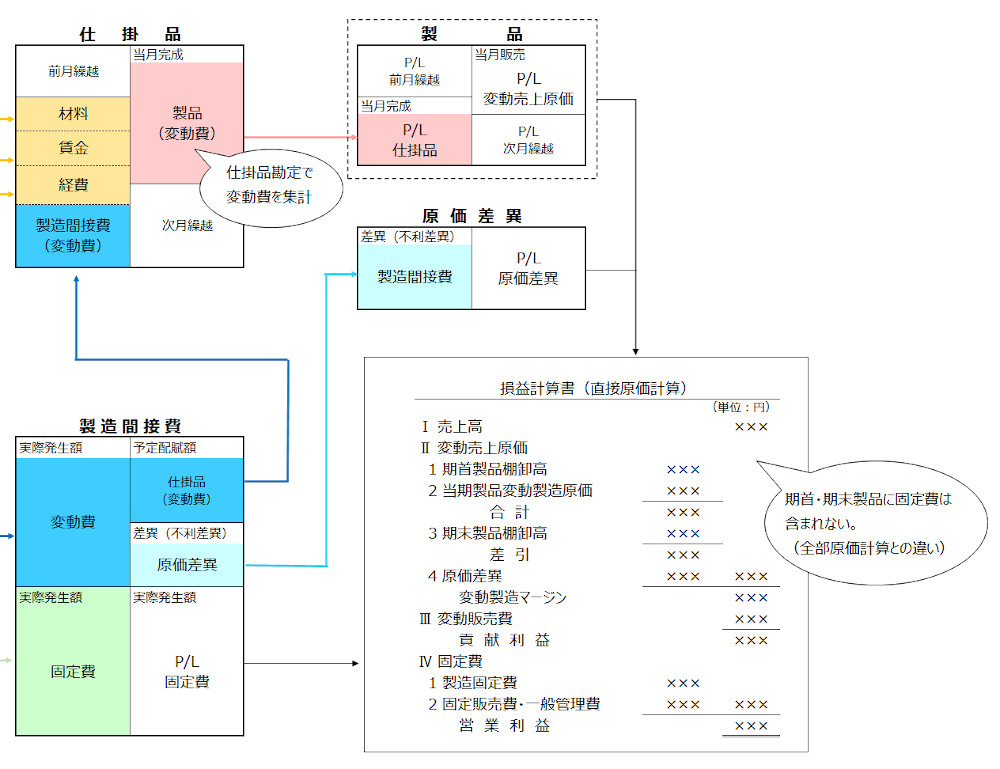

他の原価計算制度と異なるのは、直接原価計算では変動費のみを仕掛品や製品勘定に集計します。仕掛品勘定を見ると「製造間接費(変動費)」と書いてあり、製造間接費(固定費)は仕掛品勘定へ振り替えていないことが分かります。

仕掛品勘定→製品勘定と製品別計算を行った結果、「変動売上原価」が計算でき、損益計算書につながります。

原価差異

原価差異にはいくつも種類がありますが、直接原価計算について過去問で出題されたのは、製造間接費の原価差異です。

予算差異や操業度差異を求める問題ではなく、原価差異の金額を損益計算書に記入する問題です。

一見すると単純な問題ですが、勘定連絡図を理解できていないと、仕掛品勘定に製造間接費の実際発生額を含めて計算してしまいます(標準原価計算のパーシャルプランとの勘違いなど)。

この勘定連絡図では、製造間接費勘定から仕掛品勘定へは予定配賦額で振り替えています。問題では勘定連絡図は書いてありませんので、自分で実際発生額と予定配賦額のどちらを仕掛品勘定へ振り替えるのか、考える必要があります。

原価差異は損益計算書の「原価差異」として記入します。

直接原価計算の勘定連絡図と損益計算書の関係

最後に勘定連絡図と損益計算書の関係です。

製品勘定の期首・当期完成(当期製品製造)・販売(売上原価)・期末の各金額、製造間接費勘定から固定費、そして原価差異勘定の原価差異を損益計算書に記入することが分かります。

直接原価計算の特徴として、売上原価は変動費のみであることが挙げられます。また、製造間接費勘定から固定費が直接損益計算書に記入される点も特徴の一つです。

損益計算書の表示科目も一般的な全部原価計算の損益計算書とは異なり、特徴的です。

全部原価計算の製品別計算では、固定費も含めますので、期首・期末製品にも(もちろん当期製造原価にも)固定費が含まれますが、直接原価計算では固定費は含まれません。

この点も日商簿記2級では全部原価計算の損益計算書から直接原価計算の損益計算書を作成する問題などで出題される論点です。

以上、直接原価計算の特徴を挙げましたが、全て「原価を変動費と固定費に分類する」という大きな特徴に基づいたものです。

関連記事(原価計算の概要)

※電子書籍WEB版(フリー)の一覧は「第1章 原価計算(工業簿記)とは-PDCA会計 日商簿記2級 工業簿記詳解-傾向と対策(電子書籍WEB阪)」に掲載