個別仕訳問題11-法人税等(5問)

公開日:2025年7月6日

日商簿記3級本試験レベルの法人税等を代表する税金の仕訳問題(易・標準)を中心に掲載しています。利用者が増えればより早くより良いコンテンツを提供していきます。良いコンテンツと思われた場合には積極的にWEBやSNSでの拡散をお願いします。

出題内容と使い方(共通)

※他の論点別仕訳問題ページと共通

出題内容・使い方

- ・他の簿記サイトや書籍と比較して、本試験レベルの中での「やや難から難」レベルの問題を多く出題

- →難しい問題を解くことで合格する力を身につける

- ・ネット試験形式。勘定科目はプルダウンの選択肢から選択

- ・(参考・息抜き)日商簿記の仕訳ルールや勘定科目の説明、解き方やビジネス・経営用語なども解説

想定ユーザー

- ・簿記3級テキストを少なくとも一周し、基本仕訳を網羅的に学習した方

- ・「取引の8要素(ホームポジションでも可)」が分かる方

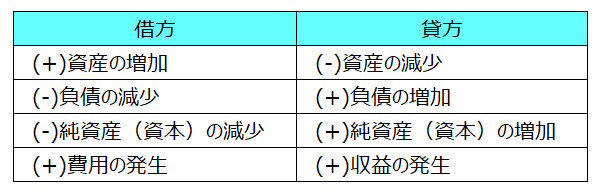

<取引の8要素>

11-1.固定資産税の支払い

- 固定資産税¥100,000を現金で納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

租税公課 | 100,000 | 現金 | 100,000 |

11-1.解説

固定資産税の支払いは「租税公課(費用)」の発生として借方に記入します。

11-2.法人税等の中間納付

- 中間納付を行い、法人税、住民税及び事業税として¥270,000を現金で納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仮払法人税等 | 270,000 | 現金 | 270,000 |

11-2.解説

法人税等の中間納付による納付額は決算手続き時の決算仕訳で確定させるまでの間、「仮払法人税等(資産)」の増加として借方に記入しておきます。貸方は支払方法である現金を記入します。

11-3.法人税等の確定

- 決算手続きの結果、確定した法人税、住民税及び事業税は¥620,000となった。なお、期中に中間納付を行い仮払法人税等¥270,000として処理している。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

法人税等 | 620,000 | 仮払法人税等 | 270,000 |

未払法人税等 | 350,000 |

11-3.解説

「法人税、住民税及び事業税」の確定額として「法人税等¥620,000」を借方に記入します。次に期中の中間納付の際に納付した¥270,000が仮払法人税等で処理(借方計上)されているため、この借方残高をゼロにするため、貸方に仮払法人税等¥270,000を記入します。

最後にこの2つの勘定科目の差額である¥350,000は、将来納付する金額ですが、決算時点では未払いの状態であるため、「未払法人税等(負債)」として貸方に記入します。

11-4.法人税等の納付

- 決算処理の結果である法人税、住民税及び事業税の確定額のうち未払いの¥350,000を現金で納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

未払法人税等 | 350,000 | 現金 | 350,000 |

11-4.解説

法人税等の未払額は決算処理の際に「未払法人税等(負債)¥350,000」として貸方に計上しているため、納付時には当該残高をゼロにするため、借方に未払法人税等¥350,000を記入します。貸方は納付方法である現金で記入します。

11-5.消費税の確定処理

- 決算手続きの結果、仮払消費税¥10,000,000、仮受消費税¥12,000,000となった。消費税の確定処理を行う。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仮受消費税 | 12,000,000 | 仮払消費税 | 10,000,000 |

未払消費税 | 2,000,000 |

11-5.解説

決算手続きにより、仮払消費税(借方残高)・仮受消費税(貸方残高)それぞれの消費税が確定します。消費税の確定処理では、それぞれの残高を貸借反対に記載して両者を相殺します。本問では仮払消費税¥10,000,000を貸方に記入し、仮受消費税¥12,000,000を借方に記入します。

最後に両者の差額¥2,000,000について「未払消費税(負債)」を貸方に記入します。

簿記3級 鍛錬の間TOP・個別仕訳問題一覧

- ・総合TOP 簿記3級仕訳問題演習-鍛錬の間

- ・問題集1. 現金預金 15問

- ・問題集2. 商品売買・営業債権債務 17問

- ・問題集3. 貸倒引当金 5問

- ・問題集4. 金銭の貸借・商品券 6問

- ・問題集5. 有形固定資産 9問

- ・問題集6. 消耗品・切手・収入印紙 5問

- ・問題集7. 出張・その他旅費交通費 7問

- ・問題集8. 不動産関係 9問

- ・問題集9. 給料関係 7問

- ・問題集10.その他販管費 6問

- ・問題集11.法人税等 5問

- ・問題集12.証ひょう 11問

- ・問題集13.決算手続き 14問

- ・問題集14.資本取引 4問