個別仕訳問題8-不動産関係(9問)

更新日:2025年7月8日

公開日:2025年7月6日

日商簿記3級本試験レベルの不動産関係の仕訳問題(易からやや難まで)を中心に掲載しています。利用者が増えればより早くより良いコンテンツを提供していきます。良いコンテンツと思われた場合には積極的にWEBやSNSでの拡散をお願いします。

出題内容と使い方(共通)

※他の論点別仕訳問題ページと共通

出題内容・使い方

- ・他の簿記サイトや書籍と比較して、本試験レベルの中での「やや難から難」レベルの問題を多く出題

- →難しい問題を解くことで合格する力を身につける

- ・ネット試験形式。勘定科目はプルダウンの選択肢から選択

- ・(参考・息抜き)日商簿記の仕訳ルールや勘定科目の説明、解き方やビジネス・経営用語なども解説

想定ユーザー

- ・簿記3級テキストを少なくとも一周し、基本仕訳を網羅的に学習した方

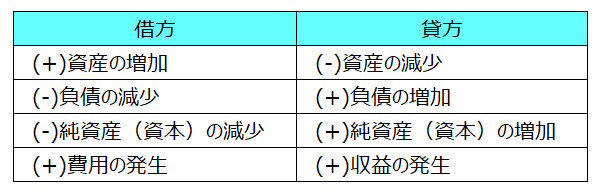

- ・「取引の8要素(ホームポジションでも可)」が分かる方

<取引の8要素>

8-1.本社オフィスの賃貸借契約

- 本社オフィスとしてビルの1フロアを賃借する契約を締結し、1ヶ月分の家賃¥500,000、敷金(家賃2ヶ月分)および不動産会社への仲介手数料(家賃1ヶ月分)を普通預金口座から振り込んだ。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

支払家賃 | 500,000 | 普通預金 | 2,000,000 |

差入保証金 | 1,000,000 | ||

支払手数料 | 500,000 |

8-1.解説

オフィスの家賃¥500,000は支払家賃の発生、敷金¥1,000,000(¥500,000×2ヶ月分)は差入保証金(資産)の増加、および仲介手数料¥500,000(家賃1ヶ月分)は支払手数料の発生として、それぞれ借方に記入します。

貸方は支払方法である普通預金の減少として支払額合計¥2,000,000を記入します。

8-2.店舗用土地の取得

- 新規に出店するための店舗用の土地70㎡を1㎡あたり¥30,000で購入した。代金の一部は契約締結において手付金として¥200,000を支払った際に仮払金として処理しており、残額を普通預金口座から振り込んだ。なお、当該土地の整地費用¥100,000を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

土地 | 2,200,000 | 仮払金 | 200,000 |

普通預金 | 1,900,000 | ||

現金 | 100,000 |

8-2.解説

土地の購入のため、土地の増加として借方に記入します。金額は土地の代価¥2,100,000(1㎡当たり¥30,000×70㎡)および整地費用(付随費用)¥100,000の合計¥2,200,000を記入します。

次に支払ですが、土地の代価¥2,100,000のうち、一部は既に手付金¥200,000として支払い済みであり、支払時に仮払金の増加として借方に記入しています。従って、本問ではこの仮払金¥200,000(借方残)を全額貸方に記入して残高をゼロにして支払いに充てます。従って普通預金からの支払は¥1,900,000(土地の代価¥2,100,000-手付金¥200,000)となり、貸方に記入します。

最後に整地費用¥100,000を現金で支払ったため、貸方に現金を記入します。

8-3.事業所の家賃

- 事業所の家賃¥150,000を普通預金口座から支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

支払家賃 | 150,000 | 普通預金 | 150,000 |

8-3.解説

家賃の支払時には支払家賃の発生として借方に記入します。貸方には支払方法である普通預金を記入します。

8-4.駐車場の賃貸料

- 当月の駐車場の賃貸料として¥20,000が普通預金口座に振り込まれた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

普通預金 | 20,000 | 受取地代 | 20,000 |

8-4.解説

駐車場など土地の貸し付けによって受け取る代金(地代)は受取地代(収益)の発生として貸方に記入します。貸方には支払方法である普通預金¥20,000を記入します。

8-5.事務代行手数料

- 不動産手続きの売買事務の代行手数料として¥100,000を現金で受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

現金 | 100,000 | 受取手数料 | 100,000 |

8-5.解説

仲介手数料などの代金の受け取りは受取手数料(収益)の発生として貸方に記入します。借方は現金を受け取ったため、現金を記入します。

8-6.土地の売却

- 営業所の移転に伴い旧営業所があった土地(取得原価¥3,000,000)を¥3,250,000で売却し、代金は後日受け取ることにした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

未収入金 | 3,250,000 | 土地 | 3,000,000 |

固定資産売却益 | 250,000 |

8-6.解説

土地を売却したため、貸方に土地¥3,000,000の減少として記入します。次に代金は後日受け取るため、未収入金¥3,250,000の増加として借方に記入します。

両者の差額¥250,000は貸方に記入するため、固定資産売却益(収益)の発生として記入します。

8-7.経過勘定科目(決算処理)

- 決算整理仕訳として期中に支払った営業所の家賃¥120,000を前払計上する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

前払費用 | 120,000 | 支払家賃 | 120,000 |

8-7.解説

期中に家賃を支払った際に「支払家賃(費用)¥120,000」の発生を借方に記入して仕訳します。そこで、決算の際に当該支出を前払計上するのであれば、当該借方金額をゼロにするため、貸方に「支払家賃¥120,000」を記入するとともに、借方に「前払費用(前払家賃¥120,000」を記入します。

8-8.経過勘定科目(期首の処理)

- 前期末に計上した受取手数料の未収額¥10,000について、期首に再振替仕訳を行う。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

受取手数料 | 10,000 | 未収収益 | 10,000 |

8-8.解説

問題文に記載の「受取手数料の未収額¥10,000」とは、「受取手数料の未収収益」を表し、前期末に次の決算整理仕訳を記帳したことを意味します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

未収収益 | 10,000 | 受取手数料 | 10,000 |

当期首に記帳する再振替仕訳とは、この仕訳の貸借反対の仕訳になることから、解答の通りになります。

8-9.オフィス移転に伴う敷金の返還

- 本社オフィス移転に伴い、旧オフィスの賃貸借契約を解約した結果、敷金¥1,000,000が返還され、普通預金口座に振り込まれた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

普通預金 | 1,000,000 | 差入保証金 | 1,000,000 |

8-9.解説

8-1.の問題では、オフィスの賃貸借契約の締結の段階では敷金¥1,000,000を支払い借方に「差入保証金(資産)」の増加として記入して仕訳しました。

本問では賃貸借契約を解約したため、契約時に預けた敷金が返還されました。そこで、「差入保証金」を減少させるため、貸方に記入するとともに代金が振り込まれた普通預金の増加として借方に記入します。

簿記3級 鍛錬の間TOP・個別仕訳問題一覧

- ・総合TOP 簿記3級仕訳問題演習-鍛錬の間

- ・問題集1. 現金預金 15問

- ・問題集2. 商品売買・営業債権債務 17問

- ・問題集3. 貸倒引当金 5問

- ・問題集4. 金銭の貸借・商品券 6問

- ・問題集5. 有形固定資産 9問

- ・問題集6. 消耗品・切手・収入印紙 5問

- ・問題集7. 出張・その他旅費交通費 7問

- ・問題集8. 不動産関係 9問

- ・問題集9. 給料関係 7問

- ・問題集10.その他販管費 6問

- ・問題集11.法人税等 5問

- ・問題集12.証ひょう 11問

- ・問題集13.決算手続き 14問

- ・問題集14.資本取引 4問