個別仕訳問題2-商品売買・営業債権債務(17問)

公開日:2025年7月6日

日商簿記3級本試験レベルの商品売買・営業債権債務の仕訳問題(易から難まで。全体的に「やや難」と「難」が多め)を中心に掲載しています。利用者が増えればより早くより良いコンテンツを提供していきます。良いコンテンツと思われた場合には積極的にWEBやSNSでの拡散をお願いします。

出題内容と使い方(共通)

※他の論点別仕訳問題ページと共通

出題内容・使い方

- ・他の簿記サイトや書籍と比較して、本試験レベルの中での「やや難から難」レベルの問題を多く出題

- →難しい問題を解くことで合格する力を身につける

- ・ネット試験形式。勘定科目はプルダウンの選択肢から選択

- ・(参考・息抜き)日商簿記の仕訳ルールや勘定科目の説明、解き方やビジネス・経営用語なども解説

想定ユーザー

- ・簿記3級テキストを少なくとも一周し、基本仕訳を網羅的に学習した方

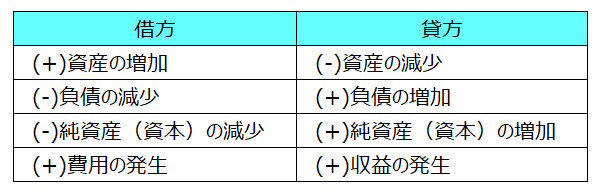

- ・「取引の8要素(ホームポジションでも可)」が分かる方

<取引の8要素>

2-1.商品の仕入れ1

- 商品¥720,000を仕入れ、代金のうち¥100,000は先日に支払った手付金と相殺し、¥300,000は約束手形を振り出し、¥50,000は小切手を振出し、残額は掛けとした。なお、商品の送料¥5,000は運送業者に現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仕入 | 725,000 | 前払金 | 100,000 |

支払手形 | 300,000 | ||

当座預金 | 50,000 | ||

買掛金 | 270,000 | ||

現金 | 5,000 |

2-1.解説

商品を仕入れたため、借方に仕入を記入しますが、運送業者に支払った商品の送料が「付随費用」に該当するため、金額は「商品自体の代金¥720,000」に「商品の送料¥5,000」を足した¥725,000で記帳します。

次に貸方は手付金¥100,000を「前払金」、振出した約束手形¥300,000を「支払手形」、振出した小切手¥50,000を「当座預金」、仕入商品自体の代金¥720,000との残額¥270,000(¥720,000-¥100,000-¥300,000-¥50,000)を「買掛金」でそれぞれ記入し、最後に運送業者に支払った商品の送料¥5,000を「現金」で記入します。

(補足)発送費

- ・商品仕入れではなく、商品販売(つまり売上)の際に商品の送料を支出した場合に使用する勘定科目

2-2.商品の仕入れ2

- 中古車を1台当たり¥530,000(消費税抜き)で中古車販売会社であるA社から5台購入し、代金のうち3割はA社から為替手形の引き受けを求められたため、これを引き受け、残りの7割は掛けとした。消費税率は10%とし税抜き方式で処理する。当社は中古車の販売を事業としている。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仕入 | 2,650,000 | 支払手形 | 874,500 |

仮払消費税 | 265,000 | 買掛金 | 2,040,500 |

2-2.解説

問題文に中古車の購入とありますが、最後に「当社は中古車の販売を事業としている」と記載があることから、中古車の購入は「商品の仕入」であると読み取ります。従って、本問の場合、中古車の購入は「車両運搬具」ではなく、「仕入」を借方に記入して仕訳します。

次に仕入の金額ですが、「消費税抜きの金額」で記入します。本問では中古車1台の消費税抜き価格が¥530,000で5台の購入のため、「¥530,000×5台=¥2,650,000」を仕入れの金額として記入します。

次に消費税の金額を計算して仕訳します。消費税は「税抜き仕入総額¥2,650,000×10%=¥265,000」になります。仕入れ時の消費税は「仮払消費税」で借方に記入します。

最後に貸方ですが、支払に関する勘定科目を記入します。金額は借方の仕入とは対照的に「消費税込みの金額」で記入します。

本問では支払方法について2つの記載があります。1つ目は問題文の「代金のうち3割はA社から為替手形の引き受けを求められたため、これを引き受け」の部分です。仕入先から為替手形の引き受けを求められた場合には「支払手形」で仕訳します。金額は消費税込みの購入総額¥2,915,000(借方の合計)に3割(30%)を乗じた¥874,500(¥2,915,000×30%)で記入します。

もう一つの支払い方法は「残りの7割は掛けとした」の部分から「買掛金」で仕訳します。金額は購入総額(消費税込み)¥2,915,000に7割(70%)を乗じた¥2,040,500(¥2,915,000×70%)になります。

2-3.商品の仕入れ3

- 甲商店より商品¥340,000を仕入れ、代金のうち¥200,000は約束手形を振出し、¥100,000は当社の得意先である乙商店を支払人、甲商店を受取人とする為替手形を振り出して支払い、残額は他店が発行する商品券を渡した。なお、引取費用¥7,000は現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仕入 | 347,000 | 支払手形 | 200,000 |

売掛金 | 100,000 | ||

受取商品券 | 40,000 | ||

現金 | 7,000 |

2-3.解説

商品の仕入れ¥340,000および引取費用(付随費用)¥7,000の合計¥347,000は「仕入」で借方に記入します。

貸方(支払方法)ですが、当社が振り出した約束手形¥200,000は「支払手形」になります。次の「¥100,000は当社の得意先である乙商店を支払人、甲商店を受取人とする為替手形を振り出して支払い」の部分は「得意先である乙商店を支払人」としていることから「売掛金の減少」になるため、「売掛金」を記入します。

また、残額¥40,000は「受取商品券」で仕訳し、最後に引取費用¥7,000は現金で記入します。

2-4.仕入代金の支払い1

- 商品の仕入代金のうち、掛代金¥200,000を小切手を振出して支払った。また、約束手形¥150,000の期日となり当座預金から引き落とされた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 200,000 | 当座預金 | 350,000 |

支払手形 | 150,000 |

2-4.解説

掛代金¥200,000の支払いは買掛金の減少として借方に記入。約束手形の支払いは支払手形の減少。借方に記入します。

買掛金は小切手を振り出して支払い、約束手形は期日に当座預金から引き落とされたため、どちらも当座預金の減少として貸方に当座預金¥350,000(¥200,000+¥150,000)を記入します。

2-5.仕入代金の支払い2

- 仕入先に対する掛け債務¥180,000を電子債権記録機関で支払うため、取引銀行を通じて当該債務の発生記録を行った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 180,000 | 電子記録債務 | 180,000 |

2-5.解説

問題文に「電子債権記録機関で商品の掛け債務(つまり買掛金)の発生記録を行った」という内容の記載があります。「電子債権記録機関」「発生記録」といったキーワードがあることから、買掛金を電子記録債務に振り替えたことを読み取ります。そこで、買掛金¥180,000を減少するため、借方に記入するとともに、電子記録債務を同額増加させるため、貸方に電子記録債務¥180,000を記入します。

2-6.仕入代金の支払い3

- 取引先A社に対する買掛金¥240,000の支払いとして、¥100,000はA社に対する売掛金と相殺し、残額について小切手を振り出して遠方のA社まで郵送した。郵送料金¥750は現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 240,000 | 売掛金 | 100,000 |

当座預金 | 140,000 | ||

通信費 | 750 | 現金 | 750 |

2-6.解説

問題文から「A社の買掛金¥240,000のうち同社の売掛金¥100,000と相殺すること」を読み取ります。これは、A社は当社の仕入先であると同時に得意先でもあるため、買掛金残高と売掛金残高のうち、A社に対する¥100,000をそれぞれ減少させることを意味します。従って、借方に買掛金¥100,000の減少として買掛金¥100,000を記入するとともに、貸方に売掛金¥100,000の減少として売掛金¥100,000を記入します。

次に買掛金¥240,000のうち、売掛金¥100,000と相殺した残額の¥140,000は小切手を振り出したため、借方に買掛金¥140,000と貸方に当座預金¥140,000を記入します。買掛金は上記の借方¥100,000の記入と合わせて¥240,000として1行で記入します。

最後に小切手を¥750(現金払い)で郵送したため、借方に通信費¥750を記入し、貸方に現金¥750を記入します。

2-7.仕入戻し

- 先日に1個当たり¥1,000で仕入れた商品のうち、30個は品違いのため返品した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 30,000 | 仕入 | 30,000 |

2-7.解説

仕入戻し(仕入れ商品の返品)に関する問題です。借方に買掛金、貸方に仕入を記入し、掛けによる商品仕入れの仕訳の反対仕訳を記帳します。

金額は1個当たり¥1,000を30個返品したため、「¥1,000×30個=¥30,000」を記入します。

2-8.商品販売1

- 本日の商品売上を集計した結果、1個当たり¥10,000で100個販売があった。うち、20個はクレジットカードにより販売し、手数料は販売代金の3%である。残り80個は掛けで販売した。なお、本日の商品発送費は総額¥15,000であり、全額現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

クレジット売掛金 | 194,000 | 売上 | 1,000,000 |

支払手数料 | 6,000 | ||

売掛金 | 800,000 | ||

発送費 | 15,000 | 現金 | 15,000 |

2-8.解説

本日売上の合計は「1個当たり¥10,000×100個=¥1,000,000」と計算できるため、貸方に売上¥1,000,000を記入します。うち20個(¥200,000)はクレジットカード払いのため、「クレジット売掛金」で記入しますが、支払手数料が¥6,000(¥200,000×3%)発生するため、クレジット売掛金¥194,000(¥200,000-¥6,000)の増加、および支払手数料¥6,000の発生を借方に記入します。残り80個は掛けのため、売掛金の増加として売掛金¥800,000を記入。

最後に商品発送費¥15,000は発送費の発生として借方に記入するとともに支払い方法である現金を貸方に記入します。

2-9.商品販売2

- 得意先であるSWOT株式会社に商品を発送し、次の納品書を同封した。なお、代金のうち¥110,000(消費税込み)はSWOT株式会社振出しの約束手形を受け取り、残額は掛けとした。消費税は税抜き方式により処理すること。

- 商品A ¥5,000 20個 ¥100,000

- 商品B ¥1,500 60個 ¥90,000

- 小計(税抜き) ¥190,000

- 消費税 ¥19,000

- 合計(税込み) ¥209,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

受取手形 | 110,000 | 売上 | 190,000 |

売掛金 | 99,000 | 仮受消費税 | 19,000 |

2-9.解説

納品書の情報から、売上¥190,000を貸方に記入(売上は消費税抜き金額で記入)。消費税¥19,000は「仮受消費税」で貸方に記入します。

次に代金の受取方法について、問題文のうち「他社振出しの約束手形¥110,000(消費税込み)」は受取手形¥110,000の増加として借方に記入(代金の受け取りは消費税込み金額で記入)。残額の¥99,000(消費税込みの売上代金総額¥209,000-受取手形¥110,000)を売掛金の増加として借方に記入します。

2-10.商品販売3

- 商品¥200,000を販売し、代金のうち¥50,000は先日受領した手付金と相殺し、¥70,000は当社が受取人、関東商事を支払人とする為替手形を受け取り、残額は掛けとした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

前受金 | 50,000 | 売上 | 200,000 |

受取手形 | 70,000 | ||

売掛金 | 80,000 |

2-10.解説

商品¥200,000を販売したため、貸方に売上¥200,000を記入します。

次に「手付金¥50,000と相殺」という部分は前受金¥50,000の減少として借方に記入します。

分かりにくいのが問題文のうち「¥70,000は当社が受取人、関東商事を支払人とする為替手形を受け取り」の記載。為替手形の場合には通常、「振出人」「受取人」「支払人」の3社が登場します(例外的に振出人と受取人が同一といった場合もありますが)。本問で当社が商品を販売した会社をA社とすると、いきなり登場した「関東商事」とはA社の得意先(つまりA社が売掛金の債権を有する会社)になります。

ここまで問題文を整理して読み取れた場合で為替手形の簿記3級の知識が分かっていれば、「振出人=A社」「受取人=当社」「支払人=関東商事」という関係を読み取ることができ、次の仕訳も分かります。

<振出人=A社の仕訳>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 70,000 | 売掛金 | 70,000 |

<受取人=当社の仕訳>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

受取手形 | 70,000 | 売上 | 70,000 |

<支払人=関東商事の仕訳>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 70,000 | 支払手形 | 70,000 |

以上から、当社は受取手形¥70,000の増加として借方に記入します。

最後に代金の残額¥80,000(¥200,000-¥50,000-¥70,000)を売掛金の増加として借方に記入します。

2-11.商品販売4

- 商品¥120,000を販売し、代金として同額の他店発行の商品券を受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

受取商品券 | 120,000 | 売上 | 120,000 |

2-11.解説

商品¥120,000の売上のため、売上¥120,000を貸方に記入するとともに、商品券を受け取ったため、受取商品券の増加として借方に同額を記入します。

2-12.販売代金の回収1

- 取引銀行より、東海物産に対する売掛金¥500,000について、電子債権記録機関にて債権の発生記録が行われたとの通知を受けた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

電子記録債権 | 500,000 | 売掛金 | 500,000 |

2-12.解説

売掛金¥500,000について「電子債権記録機関にて債権の発生記録が行われたとの通知を受けた」との記載から、売掛金¥500,000から同額の電子記録債権への振り替えを行えば良いと読み取ります。

従って、売掛金¥500,000を貸方に記入して減少させるとともに、借方に電子記録債権¥500,000を記入して増加させます。

2-13.販売代金の回収2

- 先日売り上げた商品について、得意先に次の請求書を送付したところ、滞りなく回収が完了した。

- A商品 ¥2,000 30個 ¥600,000

- 発送費 ¥20,000

- 合計 ¥620,000

- 振込先 〇〇銀行□□支店 当座預金 1234567 PDCA会計株式会社

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 620,000 | 売掛金 | 620,000 |

2-13.解説

請求書には債権の明細と合計額を記載します。本問ではA商品¥600,000(1個当たり¥2,000×30個)と発送費¥20,000の合計である¥620,000が該当します。

次に振込先が「当座預金」となっているため、当社(PDCA会計株式会社)の当座預金に¥620,000を振り込むよう請求していると読み取れます。問題文の「滞りなく回収が完了した」との記載から、当座預金に¥620,000が振り込まれたと考えられるため、借方に当座預金¥620,000の増加として記入します。

貸方ですが、「売掛金」「受取手形」などの債権の種類に関する情報の記載がありませんが、このような場合は簿記3級では「売掛金」と考えるのが一般的であるため、貸方に売掛金の減少として同額の¥620,000を記入します。

2-14.販売代金の回収3

- 販売した商品代金として受け取った得意先振出しの約束手形¥215,000の期日となり、普通預金口座に入金があった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

普通預金 | 215,000 | 受取手形 | 215,000 |

2-14.解説

問題文から、受取手形¥215,000の減少として貸方に記入するとともに、普通預金の同額の増加として借方に記入します。

2-15.販売代金の回収4

- 得意先に商品の掛代金について催促したところ、既に当社の普通預金口座に振り込んだとの連絡を受けた。そこで普通預金の入出金明細を確認したところ、当月15日に不明入金として処理していた¥72,000の入金がこれに該当することが判明したため、適切に処理した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仮受金 | 72,000 | 売掛金 | 72,000 |

2-15.解説

仮受金の処理に関する問題。慣れていない人には少し分かりにくいため時系列で順番に説明します。

入金があったが「取引先が不明」「何の入金か不明」といったようによく分からない入金の場合には「仮受金(負債に属する勘定科目)」で一旦仕訳しておきます。本問では「当月15日に不明入金として処理していた¥72,000の入金」がこれに該当します。左記の通り、「処理した」との記載から仮受金で仕訳したと読み取ることができます。仕訳は次の通り。仮受金(負債)の増加として貸方に記入するとともに普通預金の入金として借方に記入します。

<当月15日の不明入金の仕訳>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

普通預金 | 72,000 | 仮受金 | 72,000 |

次に問題文で得意先に催促し普通預金を調べた日に、当該不明入金が掛代金(つまり売掛金)の回収であることが判明しました。そこで本問の解答として、仮受金の残高をゼロにすべく借方に仮受金¥72,000を記入するとともに、貸方には売掛金の減少として売掛金¥72,000を記入します。

<売掛金の回収と判明した日=解答の仕訳>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仮受金 | 72,000 | 売掛金 | 72,000 |

仮受金は負債の勘定科目であることをおさえておきましょう。

2-16.売上戻り

- 得意先に販売した商品のうち、A商品(1個当たり販売価格¥500)の納品と間違えてB商品を段ボールで10箱(1箱100個入り)納品していたため、返品された。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

売上 | 500,000 | 売掛金 | 500,000 |

2-16.解説

売上戻り(販売商品の返品)に関する問題。販売時の仕訳の逆仕訳として、借方に売上、貸方に売掛金を記入して仕訳します。

返品額は本問では「A商品1個当たり¥500×返品数1,000個(段ボール1箱当たり100個×10箱)=¥500,000」になります。少し計算が複雑であまり見ない表現のため、慎重に考えましょう。

2-17.商品の棚卸と売上原価の集計

- 次の資料から、売上原価の計算に関する決算整理仕訳を示しなさい。なお、本問では同一の勘定科目を複数回使用しても構わない。

- (1)決算整理前残高試算表より:繰越商品¥382,000

- (2)期末商品棚卸高は¥268,000である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

仕入 | 382,000 | 繰越商品 | 382,000 |

繰越商品 | 268,000 | 繰越商品 | 268,000 |

2-17.解説

有名な「しーくり」「くりしー」の仕訳。

1行目は期首商品に関する仕訳。「期首商品は全て販売され売上原価になる」という仮定で、期首商品の全額を繰越商品から仕入に振り替えます。

2行目が期末商品に関する仕訳。1行目の仕訳で当期に存在した全ての商品が仕入勘定に集計されました。このままでは全額が売上原価として損益計算書に掲載されることになるため、期末商品棚卸高の金額だけ、仕入を減少させ、繰越商品に振り替えます。

簿記3級 鍛錬の間TOP・個別仕訳問題一覧

- ・総合TOP 簿記3級仕訳問題演習-鍛錬の間

- ・問題集1. 現金預金 15問

- ・問題集2. 商品売買・営業債権債務 17問

- ・問題集3. 貸倒引当金 5問

- ・問題集4. 金銭の貸借・商品券 6問

- ・問題集5. 有形固定資産 9問

- ・問題集6. 消耗品・切手・収入印紙 5問

- ・問題集7. 出張・その他旅費交通費 7問

- ・問題集8. 不動産関係 9問

- ・問題集9. 給料関係 7問

- ・問題集10.その他販管費 6問

- ・問題集11.法人税等 5問

- ・問題集12.証ひょう 11問

- ・問題集13.決算手続き 14問

- ・問題集14.資本取引 4問