仕掛品とは|仕訳・勘定元帳・勘定連絡図など記帳方法を中心に解説

記事最終更新日:2023年7月11日

記事公開日:2021年10月26日

工業簿記は製造活動に関する会計上の記録を記帳しますが、その中で最も重要な勘定科目が「仕掛品」です。

本記事では「仕掛品」について概要を説明した後に、仕訳や勘定元帳、勘定連絡図など、記帳方法を中心に解説します。

※商業簿記の「役務原価」で学習する仕掛品は、下記の記事で解説しています。

仕掛品とは|仕訳・勘定元帳・勘定連絡図など記帳方法を中心に解説

目次

仕掛品とは

仕掛品とは、棚卸資産の1つであり製品の製造中の状態をいいます。

製造原価は、「原価計算基準」による、一般に公正妥当と認められた方法で原価の製造過程を記帳して「仕掛品勘定」へ集計することで、「真実の原価の集計」「原価管理」といった目的を達成できます。

計上の対象となる原価の範囲

製造中の全ての原価要素(製造原価)が、仕掛品勘定の計上対象です。

ただし、直接原価計算では「変動費」のみが対象です。「固定費」は発生時の費用になります。

原価の種類

仕掛品は、「実際原価(実際発生額だけでなく予定価格・予定賃金・予定配賦額による原価を含む)」または「標準原価」で記帳します。

インプット(材料費など費目の消費)とアウトプット(完成)の場合における仕掛品の計上時には、これらの原価の組み合わせで記帳します。1種類の場合も、複数の場合もあります。

例えば、インプットは「実際原価(実際発生額)」で計上し、アウトプットのうち、製造間接費は「実際原価(予定配賦額)」で計上するなどです。

この組み合わせによっては、「標準原価計算のパーシャルプラン」のように、仕掛品勘定で「原価差異」を計算する場合もあります。

直接費と製造間接費

「費目別計算」による分類で認識された直接費は、消費時に「材料」「賃金・給料」などから「仕掛品」に振り替えて計上します。これに対して間接費は全て製造間接費に振り替えます。

部門別計算

費目別計算によって集計された製造間接費は、「部門別計算」を経て製造部門に集計し、その後、適切な配賦基準によって仕掛品へ振り替えます。

製品別計算

製造活動の結果、完成した製品の原価は「仕掛品」から「製品」へ振り替えます。

原価差異

「標準原価計算のパーシャルプラン」では、「仕掛品勘定」で原価差異を計算して計上します。

※「シングルプラン」や実際原価計算における各種の原価差異は、「材料」「賃金・給料」「製造間接費」といった費目の勘定科目で計上するため、「仕掛品勘定」には計上しません。

製造原価報告書の作成

「仕掛品」は製造原価を集計する勘定科目であることから、製造活動の報告書類である「製造原価報告書(C/R)」の数字は、「仕掛品勘定」と密接なつながりがあります。

仕掛品の仕訳

「仕掛品(資産に属する勘定科目)」で仕訳します。

活動別に仕訳を示すと次の通り。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 直接材料費の計上 | 仕掛品 | ××× | 材料 | ××× |

| 直接労務費の計上 | 仕掛品 | ××× | 賃金・給料 | ××× |

| 製品間接費の計上 | 仕掛品 | ××× | 製造間接費 | ××× |

| 原価差異(※1) | 原価差異 | ××× | 仕掛品 | ××× |

| 完成 | 製品 | ××× | 仕掛品 | ××× |

代表的な勘定科目の場合を掲載。別の勘定科目を使用する場合もあります。

(※1)借方差異(不利差異)の場合

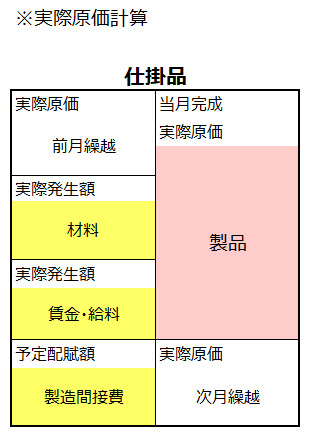

勘定元帳

「仕掛品勘定」は次の通り。最も基本的な型である「実際原価計算(原価差異の計上なし)」の場合です。

左下の「材料」「賃金・給料」「製造間接費」は「消費(製造投入)」の計上。上述の仕訳の通り、借方に「仕掛品」を記入するため、勘定元帳でも借方(左側)に転記します。

右上は「完成品原価」の計上。「仕掛品」を「製品」に振り替えるため、勘定元帳上でも貸方(右側)に転記します。

毎月、消費額と完成原価金額を仕掛品勘定に計上した結果、貸借差額である残高を、「次月繰越(当月仕掛品残高)」とします。この次月繰越が次月の「前月繰越」になります。

※勘定元帳の書き方は、下記の記事で解説しています。

勘定連絡図

実際原価計算における、仕掛品勘定と他の勘定元帳とのつながりを示します。

直接費は他の勘定元帳を経由せず、直接「仕掛品勘定」に転記しているのに対して、間接費は一旦「製造間接費勘定」に集計した後に、「仕掛品勘定」へ振り替えていることが一目で分かります。

仕訳例

- 1.直接材料費10を消費した。

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 仕掛品 | 10 | 材料 | 10 |

関連記事(原価計算の概要)

※電子書籍WEB版(フリー)の一覧は「第1章 原価計算(工業簿記)とは-PDCA会計 日商簿記2級 工業簿記詳解-傾向と対策(電子書籍WEB阪)」に掲載