製造間接費の仕訳方法について勘定元帳を含めて詳細を解説

記事最終更新日:2023年7月18日

記事公開日:2021年10月26日

工業簿記において仕掛品と同じくらい重要な勘定科目が「製造間接費」です。

そして、製造間接費は仕訳方法・配賦計算・シュラッター図・原価差異分析など、仕掛品以上に難しい論点が多いのも特徴です。

本記事では、製造間接費の論点のうち、仕訳方法について概要を説明した後に、「勘定元帳」を含めて詳細を解説します。

各テーマの関連用語については、各テーマに掲載の「関連記事」で詳細を解説しています。

※製造間接費の概要は下記の関連記事で解説。

製造間接費の仕訳方法について勘定元帳を含めて詳細に解説

目次

製造間接費とは

「製造間接費」とは、製造投入した原価のうち、間接費をいいます。

間接費とは、「間接材料費」「間接労務費」「間接経費」であり、これらの総称が製造間接費です。

仕訳の特徴

直接費は「仕掛品」で仕訳するのに対して、間接費は「製造間接費」で仕訳します。

「製造間接費」には原価を集計します。従って、費用と同じく、「借方は増加(発生)」「貸方は減少」です。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 製造間接費の増加(発生) | 製造間接費 | ××× | 相手勘定科目 | ××× |

| 製造間接費の減少 | 相手勘定科目 | ××× | 製造間接費 | ××× |

直接費は製品に直接関連付けられる原価要素であることから、複雑な計算がなく仕訳処理できます。

これに対して、間接費は、製品に直接関連付けられない性質を持つことから、間接費を直接的に各製品に配分できません。

そこで、「直接作業時間」など、間接費と製品との間に高い相関関係がある「配賦基準」を用いた「配賦計算」や、直接費では行わない「部門別計算」を行うことで、「正確な製品原価の計算」を実現します。

以上から、製造間接費の仕訳は、仕掛品と比較すると金額の計算や、仕訳処理が複雑になります。

勘定元帳の特徴

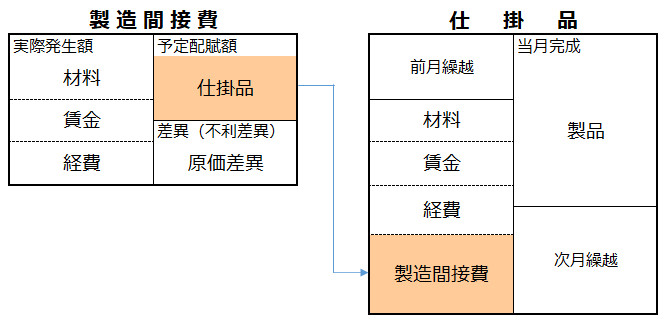

「実際原価計算」を適用した場合の基本的な製造間接費勘定を示します。

左側(借方)には費目別計算によって分類した間接費(材料・賃金・経費)を転記します(「製造間接費」の増加)。この原価は「実際発生額」です。

右側(貸方)には、集計した間接費を仕掛品へ振り替えるため「仕掛品」を記入します(「製造間接費」の減少)。実際原価計算であれば基本的には「予定配賦額」で計上し、標準原価計算であれば「標準配賦額」で計上します。

この結果、貸借差額が生じます。

この差額は「製造間接費配賦差異」であり、「原価差異」などの勘定科目へ振り替えます(上記の製造間接費勘定は「実際発生額 > 予定配賦額」のため、借方差異・不利差異)。

基本的な製造間接費勘定は以上の通りです。下記の解説のように、部門別計算や複数製品への配賦を行う場合には、別の勘定科目へ振り替えるなど、少し複雑になります。

製造間接費に関する代表的な勘定科目

製造間接費に関係する代表的な勘定科目を例示すると次の通り。

・製造間接費 ・原価差異 ・予算差異 ・操業度差異 ・能率差異

製造間接費の仕訳方法

原価計算手続き毎に製造間接費の仕訳方法を解説します。

1.費目別計算

費目別計算の手続きでは、「材料費」「労務費」「経費」をそれぞれ直接費と間接費に分類します。

費目別計算の結果、「間接材料費」「間接労務費」「間接経費」に分類された原価の消費については、「材料」「賃金・給料」「減価償却費」など、各費目の勘定科目から「製造間接費」へ振り替える仕訳を記帳します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 間接材料費の消費 | 製造間接費 | ××× | 材料 | ××× |

| 間接労務費の消費 | 製造間接費 | ××× | 賃金・給料 | ××× |

| 賞与引当金 | ××× | |||

| 退職給付引当金 | ××× | |||

| 間接経費の消費 | 製造間接費 | ××× | 減価償却費 | ××× |

| 水道光熱費 | ××× | |||

| 支払家賃 | ××× | |||

| 保管費 | ××× | |||

| 消耗品費 | ××× |

<補足>製造間接費として仕訳処理する間接経費の勘定科目について

「減価償却費」「水道光熱費」などの間接経費の勘定科目は、商業簿記では「販売費及び一般管理費」としてP/L計上します。

これに対して、「工場(建物)の減価償却費」「工場で発生した水道光熱費」など、製造に伴って発生した費用は、「販売費及び一般管理費」ではなく、「製造原価(間接費)」として、「製造間接費」に振り替えます。

2.部門別計算

製造間接費は、「部門別計算」によって製造部門に集計します。

具体的に説明すると、製造間接費は、一旦、製造に関係する各部門(「製造部門」と「補助部門」)に集計した後、「直接配賦法」「相互配賦法」といった計算方法によって、製造部門に集計します。

仕訳手続きとしては、「製造間接費」を各部門(最終的には「製造部門」)に振り替えます。

※次の通り、部門を表す様々な勘定科目を使用する場合があります。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 第1次集計 | 製造間接費-補助部門 | ××× | 製造間接費 | ××× |

| 製造間接費-製造部門 | ××× | |||

| 第2次集計 | 製造間接費-製造部門 | ××× | 製造間接費-補助部門 | ××× |

<補足>第1次集計と第2次集計

どちらも部門別計算上の用語です。

製造間接費を「部門個別費」と「部門共通費」に分類し、それぞれを「補助部門」と「製造部門」に賦課・配賦する手続きを「第1次集計」といいます。

第1次集計によって補助部門に集計した製造間接費を、製造部門に集計する手続きを「第2次集計」といいます。

※部門別計算の概要は下記の記事を参照。関連用語・手続きに関する関連記事も参照できます。

3.製品別計算

部門別計算によって製造部門に集計した製造間接費を、製品(総合原価計算の場合)や製造指図書(個別原価計算の場合)に配賦します。

仕訳手続きとしては、「製造間接費」を「仕掛品」に振り替えます。

※仕掛品の特徴を表す様々な勘定科目を使用する場合があります。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 部門別計算なし・単一製品の場合 | 仕掛品 | ××× | 製造間接費 | ××× |

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 総合原価計算(ズボン製品) | 仕掛品-ジーンズ | ××× | 製造間接費-製造部門 | ××× |

| 仕掛品-チノパン | ××× |

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 個別原価計算(製造指図書) | 仕掛品-#101 | ××× | 製造間接費-製造部門 | ××× |

| 仕掛品-#102 | ××× |

※製品別計算は下記の記事を参照。「個別原価計算」「総合原価計算」の手続きや「製造指図書」などの用語解説記事も参照できます。

4.原価差異分析

製造間接費を「予定配賦する場合(実際原価計算)」又は「標準配賦する場合(標準原価計算)」には、予定配賦額(又は標準配賦額)と実際発生額との原価差異を「シュラッター図」を用いて、「予算差異」「操業度差異」「能率差異」といった原因別の差異に分類し、原因を調査。今後の原価活動に役立てます。

仕訳手続きとしては、原価差異の金額について、「製造間接費」から「原価差異」などの勘定科目へ振り替えます。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 借方差異・不利差異の場合 | 原価差異 | ××× | 製造間接費 | ××× |

| 貸方差異・有利差異の場合 | 製造間接費 | ××× | 原価差異 | ××× |

仕訳例

- 1.間接材料費10を消費した。

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 製造間接費 | 10 | 材料 | 10 |

関連記事(原価計算の概要)

※電子書籍WEB版(フリー)の一覧は「第1章 原価計算(工業簿記)とは-PDCA会計 日商簿記2級 工業簿記詳解-傾向と対策(電子書籍WEB阪)」に掲載