予算差異と操業度差異|計算方法と仕訳

記事最終更新日:2021年11月8日

記事公開日:2016年11月11日

実際原価計算の予算差異と操業度差異の計算方法と仕訳を解説します。

能率差異も含めた標準原価計算の原価差異分析(製造間接費)は下記の記事を参照。

日商簿記2級から1級以上及び実務まで役立つ会計・簿記知識を解説

記事最終更新日:2021年11月8日

記事公開日:2016年11月11日

実際原価計算の予算差異と操業度差異の計算方法と仕訳を解説します。

能率差異も含めた標準原価計算の原価差異分析(製造間接費)は下記の記事を参照。

予算差異と操業度差異|計算方法と仕訳

目次

予算差異とは、製造間接費配賦差異のうち、実際操業度を使用した場合の予定額と実際発生額との差異をいいます。

操業度差異とは、製造間接費配賦差異のうち、実際と予定の操業度の違いによる差異をいいます。

実際原価計算制度における原価差異分析とは、予定価格や予定配賦などによって求めた原価の予定額と実際発生額との差額を分析して、財務会計上適切に原価として反映するとともに原価管理に役立てることをいいます。

製造間接費の原価差異である製造間接費配賦差異は、予算差異と操業度差異に分解できます。標準原価計算の場合には、さらの能率差異も含めます。

製造間接費の予算には変動予算と固定予算があり、原価差異の計算方法も異なります。

予算差異は生産効率の良し悪しを表し、操業度差異は固定費の有効利用の度合を表します。

次の通り計算します。

計算式(変動予算)

計算式(固定予算)

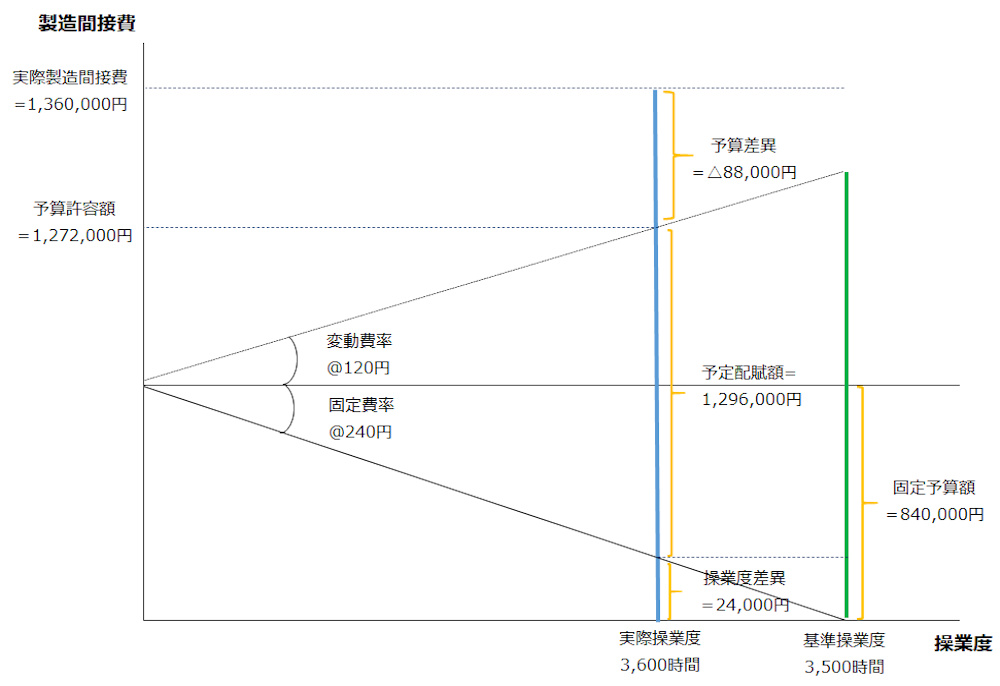

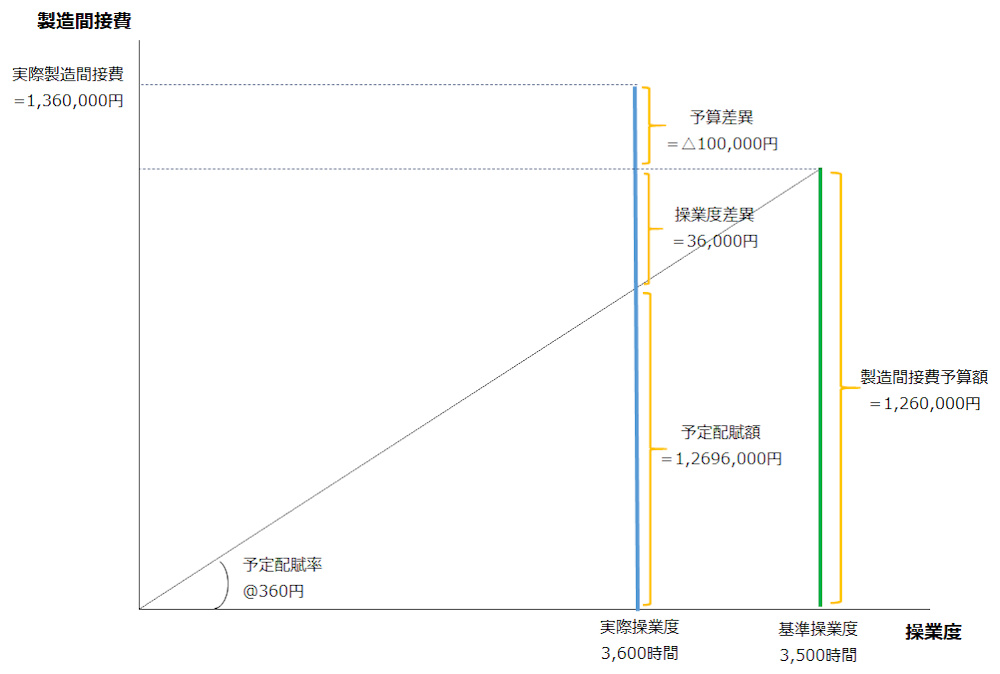

予算許容額とは、実際操業度における予定製造間接費をいいます。ただし固定費は操業度の増減による影響を受けないように基準操業度に基づき計算します。

シュラッター図を用いると計算式が理解できます。

<変動予算>

<固定予算>

製造間接費勘定を予算差異勘定と操業度差異勘定へ振り替えます。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 原価差異分析(※1) | 予算差異 | ××× | 製造間接費 | ××× |

| 操業度差異 | ××× |

別の勘定科目を使用する場合もあります。

(※1)借方差異(不利差異)の場合

一般的な場合の予算差異、操業度差異と他勘定との関係を把握できます。

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 予算差異 | 20 | 製造間接費 | 30 |

| 操業度差異 | 10 |

※電子書籍WEB版(フリー)の一覧は「PDCA会計 日商簿記2級 工業簿記詳解-傾向と対策(電子書籍WEB阪)」内の「第3章 製造間接費」及び「第4章 部門別計算」に掲載

ネット試験の操作に慣れることで合格率アップにつながります。

日商簿記3級・2級(商業簿記・工業簿記)テキストをフリーで閲覧できます。

PDCA会計が発売・公開中の電子書籍とアプリに掲載の仕訳問題を当サイト上で全問解けます。

須藤恵亮(すとうけいすけ)

フリーランス公認会計士。1人で「PDCA会計」を企画・開発・運営。

中央青山監査法人で会計監査、事業会社2社でプレイングマネジャーとして管理業務全般及びIPO準備業務に携わる。

現在は派遣・契約社員等として働きながら、副業的に「PDCA会計」の執筆やアプリ開発等コツコツ活動しています。

詳細はこちら↓

著者プロフィール

☆電子書籍の「0円キャンペーン」

日商簿記テキスト・問題集で実施中。X(旧twitter)で告知します。

「PDCA会計」をフォロー

日商簿記2級の2026年度試験に対応。スマホで読みやすいテキストと問題集