2-2 製造と仕掛品

製造とは、モノを作りはじめてから、完成するまでのことをいいます。仕掛ともいいます。

仕掛品とは、製造中の状態である未完成のモノをいいます。

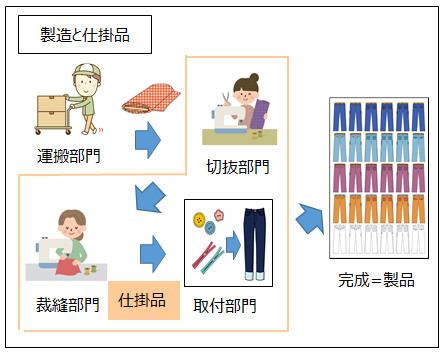

本書の例(ズボン工場)では、運搬部門が布を切抜部門まで運び、作業者が切抜を開始した時点で「製造開始」であり、布は材料から仕掛品になります。

その後、切抜部門→裁縫部門→取付部門と作業が進み、ズボンが完成した時点で製造は終了となり、仕掛品は製品になります。

月末が終了した時点で、完成しなかった場合には仕掛品であるので、製造中の材料費・労務費・経費は、すべて仕掛品です。

<用語>製造と仕掛品

- ・製造 = モノを作りはじめてから、完成するまでのこと

- ・仕掛品 = 製造中の状態である未完成のモノ

<Check>仕掛品の原価

- ・製造中の材料費・労務費・経費は全て仕掛品に含める

次に、材料費・労務費・経費といった順番で、費目別計算を解説していきます。