2-4 労務費

労務費とは、モノを作る際に、直接または間接的に作業した人たちに関係した賃金・給料のことです。

具体的には、工場で働いている人たちの賃金・給料をいいます。

※工場で作業している人たちの給料を、特に賃金といいます。

<用語>労務費・賃金

- ・労務費 = モノを作る際に、直接または間接的に作業した人たちに関係した賃金・給料

- ・賃金 = 工場で作業している人たちの給料のこと

労務費の分類

<出題可能性・重要度>★★★★★

<出題可能性・重要度>★★★★★

労務費の分類は複雑です。たくさんの要素が存在します。

しかし、材料費と同じく問題文に分類の情報は載っているため、丸暗記の必要はなく、

「直接労務費か間接労務費か」

「金額の計算」

「仕訳」

「勘定連絡図」

を覚えて、問題を解けるようにします。

本書では、3つの軸をベースに分類し、その後、まとめを掲載して解説します。

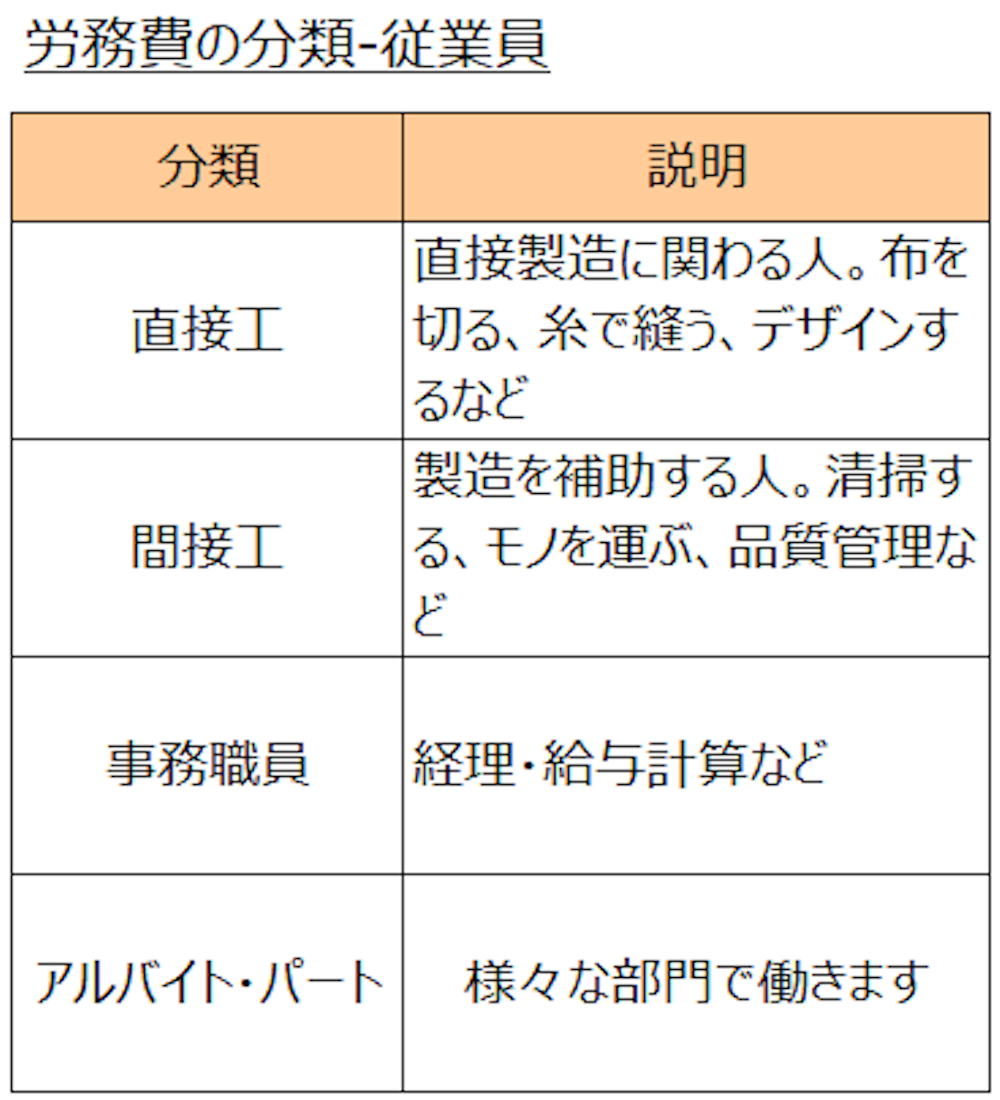

労務費の分類-従業員

順番に掲載します。まずは、従業員の種類を軸にした分類です。

「製造部門で働く = 直接工」「補助部門で働く = 間接工、事務職員」という関係で理解していれば、大丈夫です。

アルバイト・パートはどちらでも働きますが、問題の指示に従いましょう(出題可能性は低いです)。

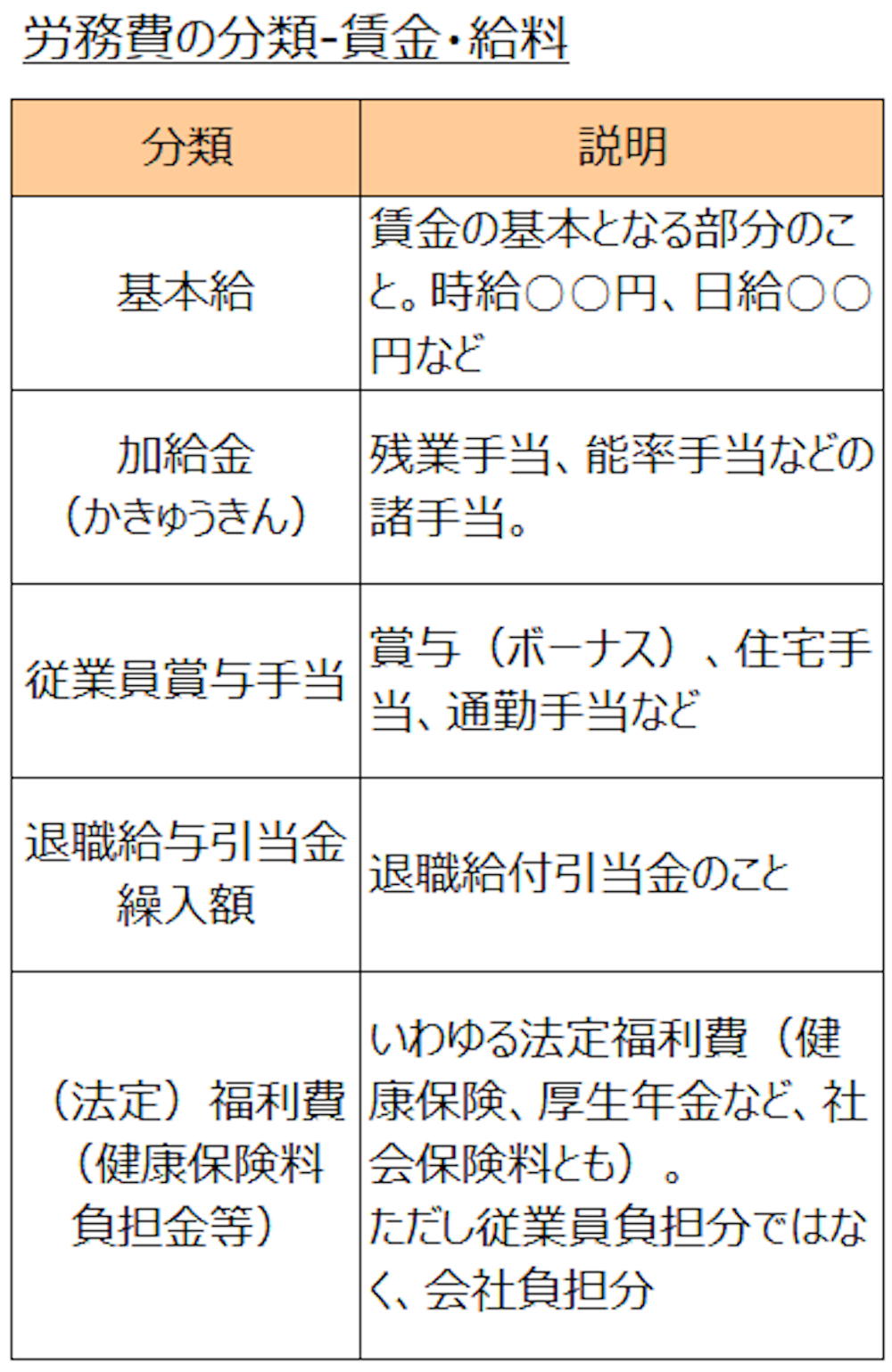

労務費の分類-賃金・給料

次に、賃金・給料の種類を軸にした分類です。

分類のポイントや詳細は、まとめで解説します。

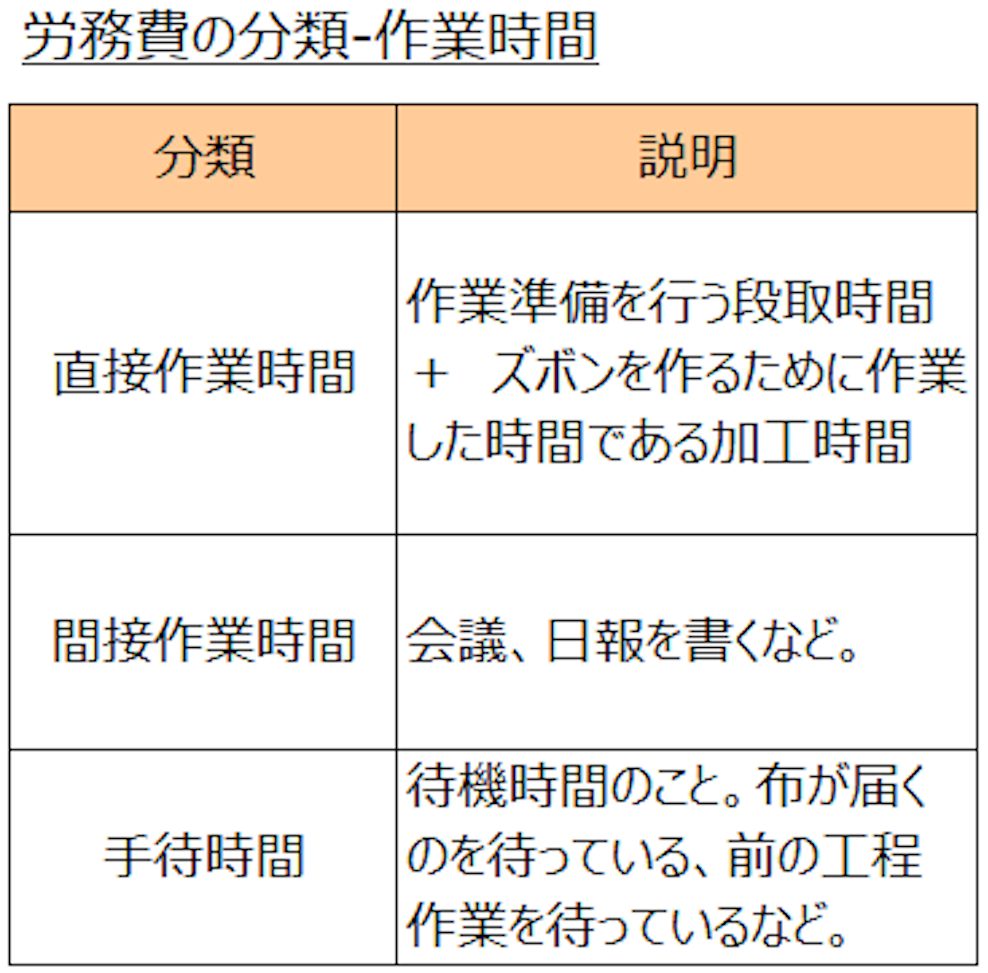

労務費の分類-作業時間

次に、作業時間を軸にした分類です。

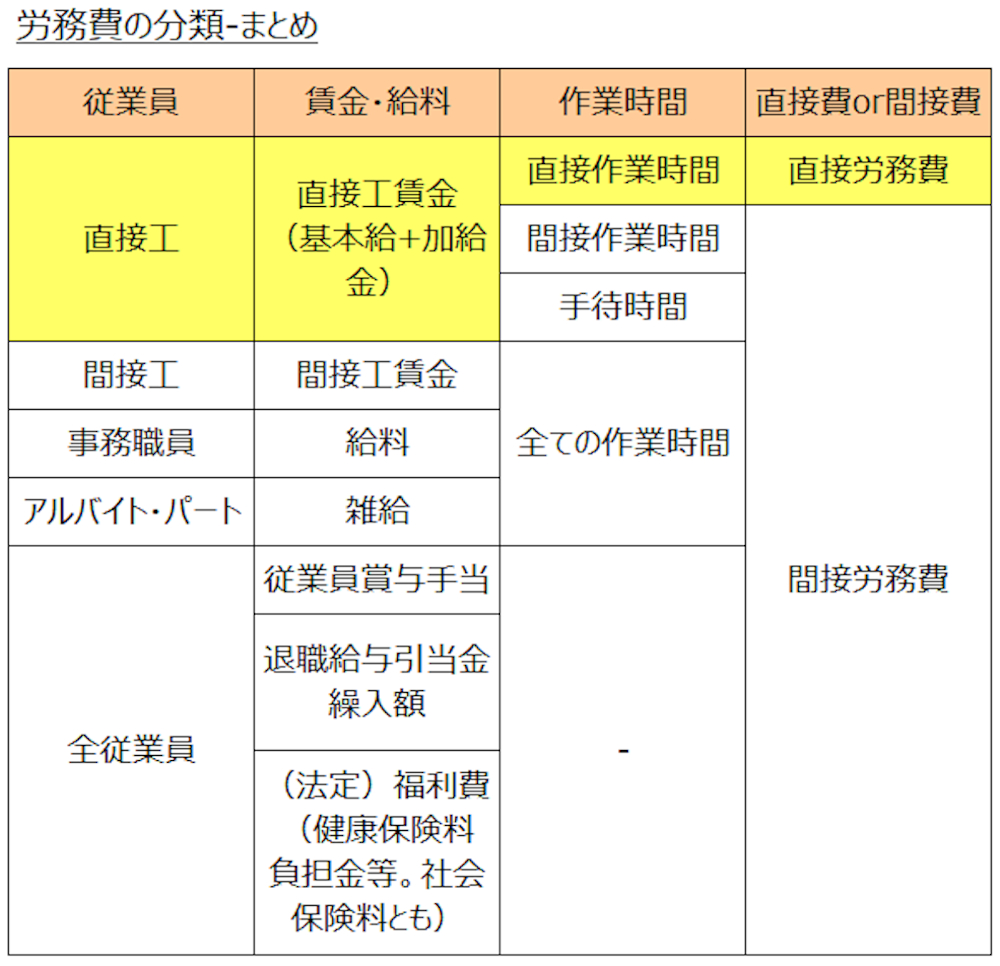

労務費の分類-まとめ

以上の、3種類の分類をまとめると、次の通り。

どの分類が直接労務費or間接労務費になるのかに注目です。

ご覧の通り、直接労務費は「直接工の作業のうち直接作業時間」だけです。その他は全て間接労務費です。

費目別計算の問題が出てきた時には、掲載された情報を「材料費」「労務費」「経費」に分類します。そして労務費のうち、「直接工かつ直接作業時間のみ」が直接労務費で、その他は全て間接労務費(すなわち製造間接費)です。

問題文には、いろいろと情報が載っていますが、惑わされずに「直接労務費なのか間接労務費なのか」を読み取れば解けます。

労務費は分類が多いのですが、出題可能性は次の通り。

<Check>労務費の分類別の出題可能性・重要度

- ★★★★★ 直接工

- ★★★★☆ 間接工

- ★★☆☆☆ 事務職員、従業員賞与、退職給付引当金繰入、その他

従って、工業簿記で合格点(28点/40点満点)を取るのであれば、直接工と間接工の分類を優先して学習し、余裕があれば、その他の分類にも慣れましょう。

毎回、工業簿記で8割以上を取る実力をつけたいのであれば、「★★☆☆☆」の分類と、「段取時間・加工時間(★☆☆☆☆)」という言葉も覚えておきます。

3種類の分類のうち、作業時間の分類図に書きましたが、直接作業時間のうち、作業準備の時間を段取時間、実際の製造作業の時間を加工時間といいます。

※続きは次のページ