※前のページからの続き

労務費の勘定元帳の特徴-材料費との違い

<出題可能性・重要度>★★★★★

労務費の勘定元帳は間違えやすい所ですので、材料費との違いに着目しながら、勘定連絡図も示して解説します。

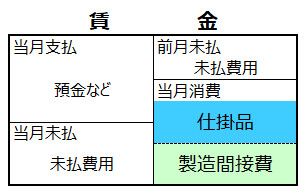

労務費の勘定元帳

次の通り。

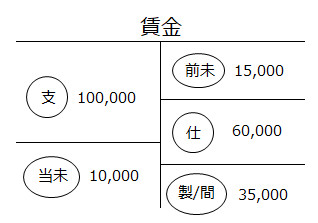

本試験で計算用紙に描く場合は、例えば次の通り。

労務費は、直接労務費も間接労務費も、「賃金・給料勘定」や「賃金勘定」を使用します(本書では主に賃金勘定を使います)。

賃金の支払いは、商業簿記の給料のような、複雑な支払いの仕訳は出ません。「〇〇円を預金から支払った。」など単純です。

しかし、その一方で、賃金特有の論点である「締め日が末日でない」という点が、労務費の計算を複雑にします。(要支払額の計算のこと。詳細は後述)。

前月と当月の未払い部分は、本書では「未払費用勘定」で解説します。

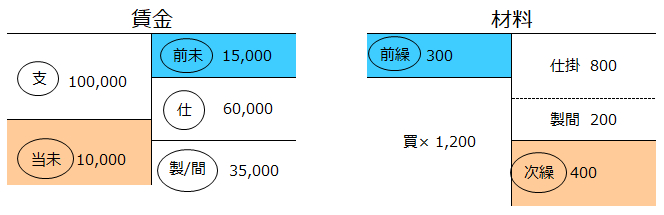

材料の勘定元帳との違い

「賃金勘定」を「材料勘定」と並べます。

材料勘定の「前月繰越」に対応するのが、賃金勘定の「前月未払」、材料勘定の「次月繰越」に対応するのが賃金勘定の「当月未払」とすると、賃金勘定では、材料勘定とは位置が左右反対になっています。

材料勘定は仕入勘定と同じ位置関係であるため、商業簿記で慣れています。しかし、賃金勘定は慣れていないので、材料勘定と同じと思ってしまい、位置関係を間違えて描いてしまう場合があります。

両者の勘定元帳の違いは、「材料」と「賃金・給料」の本来の違いです。

2点あり、1つ目は材料は在庫を保管できますが、賃金・給料はできないこと。

2つ目は賃金の締め日と支払日。本試験の材料の支払いは、月末締めが前提で、買掛金ならば例えば月末締め翌月払いですが、賃金・給料では、例えば20日締め当月25日払いなど、締めや支払が末日ではありません。

つまり、材料の「前月繰越」と「次月繰越」、賃金の「前月未払」と「当月未払」は、勘定元帳上の役割上の位置や、「前月」「次月(当月)」といった言葉の語呂が似ているので、「賃金勘定は材料勘定と同じ位置関係」と、勘違いしてしまうのです。本当のところは、このように両者の性質は全く異なります。

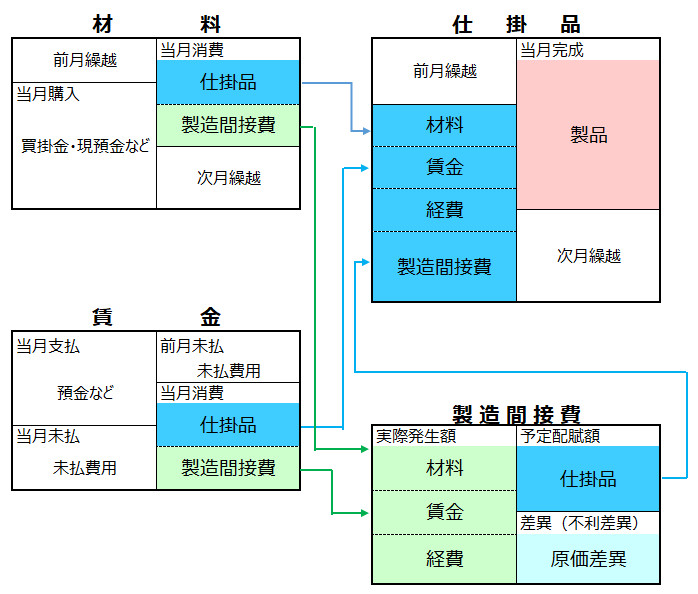

勘定連絡図

仕掛品と製造間接費の両勘定元帳を含めた勘定連絡図を示します。

賃金・給料の消費(つまり労務費という原価の製造投入)は、直接労務費と間接労務費に分類し、直接労務費は仕掛品勘定へ、間接労務費は製造間接費勘定へ振り替えます。この点は材料費と同様です。

※続きは次のページ