※前のページからの続き

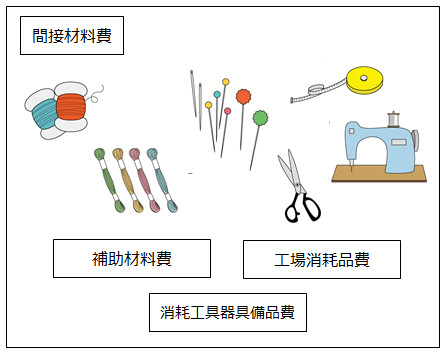

間接材料費

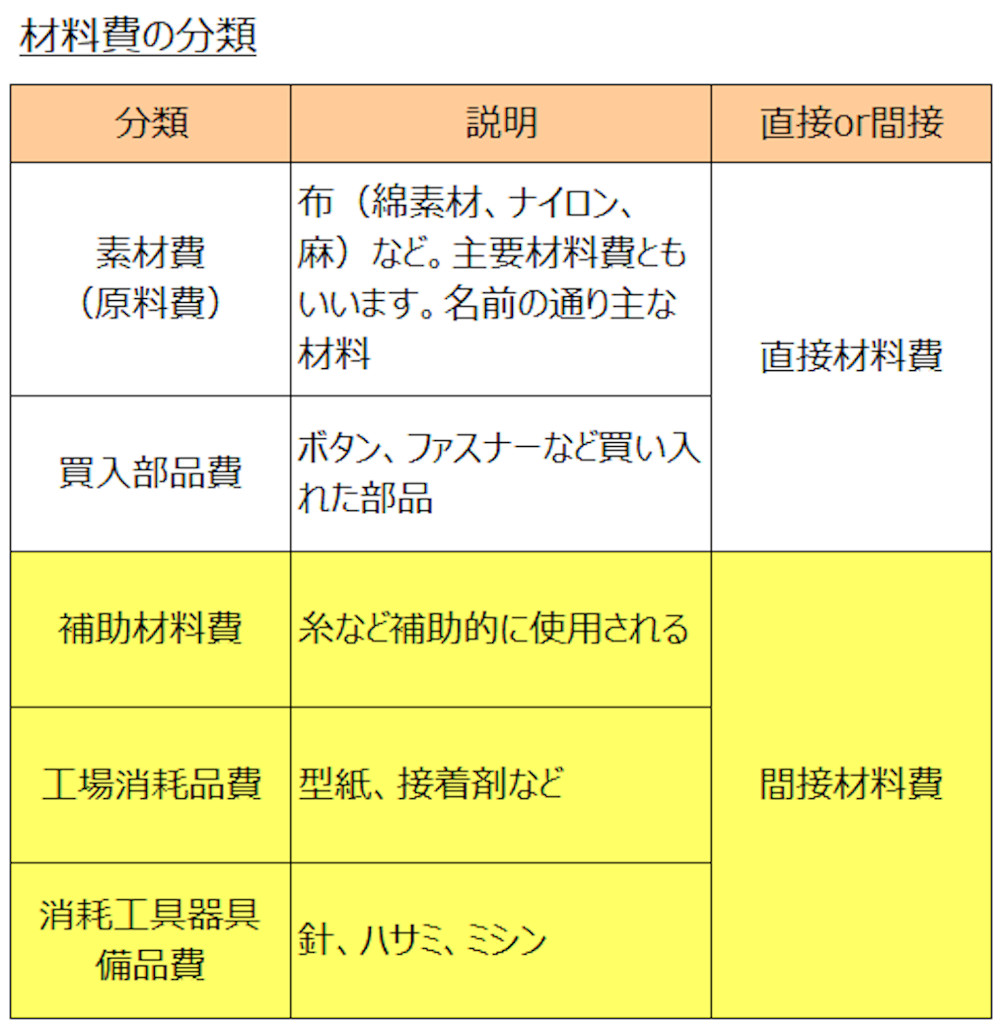

間接材料費は、補助材料費・工場消耗品費・消耗工具器具備品費です。

ここでは、間接材料費の取引と計算、勘定連絡図、仕訳について解説します。

間接材料費の取引

直接材料費とほとんど同じです。(1)購入して倉庫に保管 (2)倉庫から出庫して消費(製造に投入) (3)棚卸 の3取引に分けます。

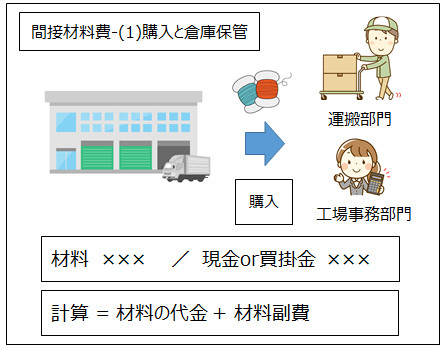

(1)購入して倉庫に保管

<出題可能性・重要度>★★★★☆

直接材料費と同じく、材料を購入して倉庫に保管します。そして、工場事務部門は仕訳を記帳するとともに、購入数量と購入単価を材料有高帳に記録します。

<Check>例題-間接材料費の購入

- (例題)補助材料(糸)を30,000円、掛けで購入し、配送料金が5000円(現金払い)だった。

- (仕訳)

- 材料 35,000/買掛金 30,000

- /現金 5,000

補助材料だけでなく、工場消耗品(型紙、接着剤)と消耗工具器具備品(針、ハサミ、ミシン)も同じ仕訳です((2)と(3)の取引も同じ)。

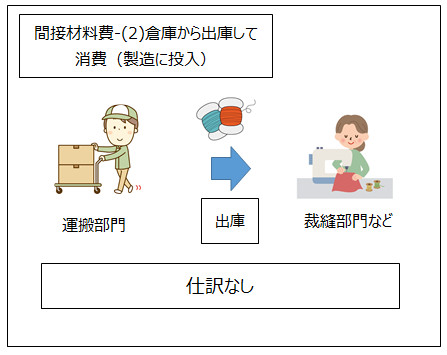

(2)倉庫から出庫して消費(製造に投入)

<出題可能性・重要度>★★☆☆☆

運搬部門が、倉庫から補助材料や工場消耗品を出庫(取り出すこと)して、切抜部門や裁縫部門、取付部門へ運び、消費(製造に投入)します。

消耗工具器具備品(針、ハサミ、ミシン)の場合は倉庫ではなく、それぞれの部門に置いてあるので、運搬部門は運びません。人員の増加やミシンが壊れた場合など、新品の在庫が必要な場合は運搬部門が運びます。

直接材料費では、工場事務部門が出庫数量を材料有高帳に記録しましたが、間接材料費では記帳しません。

なぜならば素材(布)のようにメイン材料ではなく、買入部品のように単価が高くもないからです。

消耗工具器具備品(針、ハサミ、ミシン)は通常出庫しませんし、何回もズボン製造に使用するので、消費を記録しても、あまり意義がありません。

※実務では、備品在庫の管理という視点では、出庫管理は行うべきです。しかし、工業簿記の学習とは関係ありません。上記は、日商簿記2級の工業簿記の学習範囲を前提とした説明であることを、ご理解頂ければと思います。

直接材料費では、消費数量を、その都度、記帳しているため、この時点で「仕掛品×××/材料×××」と仕訳しました。

しかし、間接材料費は出庫時点では記帳しません。従って、リアルに考えれば、この時点では「仕訳なし」です。

※簿記2級では、このような出題はありません。しかしリアルに具体化して理解を深めると、仕訳を覚えるのも楽になります。

次の「(3)棚卸」の時点で、消費数量を計算するので、その時に仕訳します。

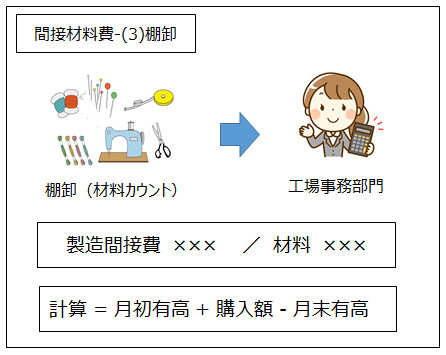

(3)棚卸

<出題可能性・重要度>★★★★☆

翌月の1日に、前月末の材料の有高を確認するため、材料をカウントします。

カウントした結果は、工場事務部が仕訳を記帳するとともに、材料有高帳に記録します。

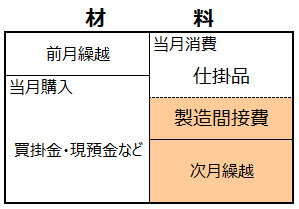

同時に、月初有高と購入額、そして月末有高から、消費額(払出額)を計算します。

直接材料費と異なり、間接材料費は、消費(払い出し)の「都度」、記帳を行いません。

従って、月末の材料有高を棚卸でカウントし、月初有高と購入額、月末有高から消費額を「一括して」計算して仕訳します。

※日商簿記では、消費だけではなく、「払出」という言葉を使うこともあります。「製造投入」も同じ意味合いです。

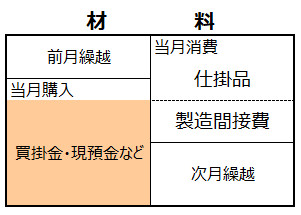

直接材料費の消費は、「材料」から製造を表す「仕掛品」へ振り替えました(「材料」の減少と「仕掛品」の増加)。

しかし、間接費は、第1章の「手続き1-費目別計算」で説明した通り、「製造間接費(原価に属する勘定科目)」に集計します。従って、仕訳も「材料」から「製造間接費」へ振り替えます(「材料」の減少と「製造間接費」の発生)。

※これまでにも登場しましたが、製造原価のうち間接材料費・間接労務費・間接経費といった間接費をまとめた総称を製造間接費といいます。製造間接費は「第3章 製造間接費」で詳しく解説します。

以上の通り、間接材料費では、棚卸時に消費の仕訳を記帳します。

※間接費については、費目別計算の次の「製造間接費の配賦計算」と「部門別計算」で、製造間接費から仕掛品へ振り替える仕訳を記帳することで、「材料費」の仕掛品への集計が完了します(詳細は「第3章 製造間接費」と「第4章 部門別計算」で解説)。

<用語>製造間接費

- ・製造間接費 = 製造原価のうち間接材料費・間接労務費・間接経費といった間接費をまとめた総称

<Check>例題-間接材料費の棚卸

- (例題)補助材料の棚卸を行った結果、月末有高は200,000円だった。月初有高は100,000円、月中購入額は600,000円である。

- (仕訳)

- 製造間接費 500,000/材料 500,000

- 補助材料消費額 = 月初有高100,000円 + 月中購入額600,000円 - 月末有高200,000円 = 500,000円

※続きは次のページ