※前のページからの続き

間接経費

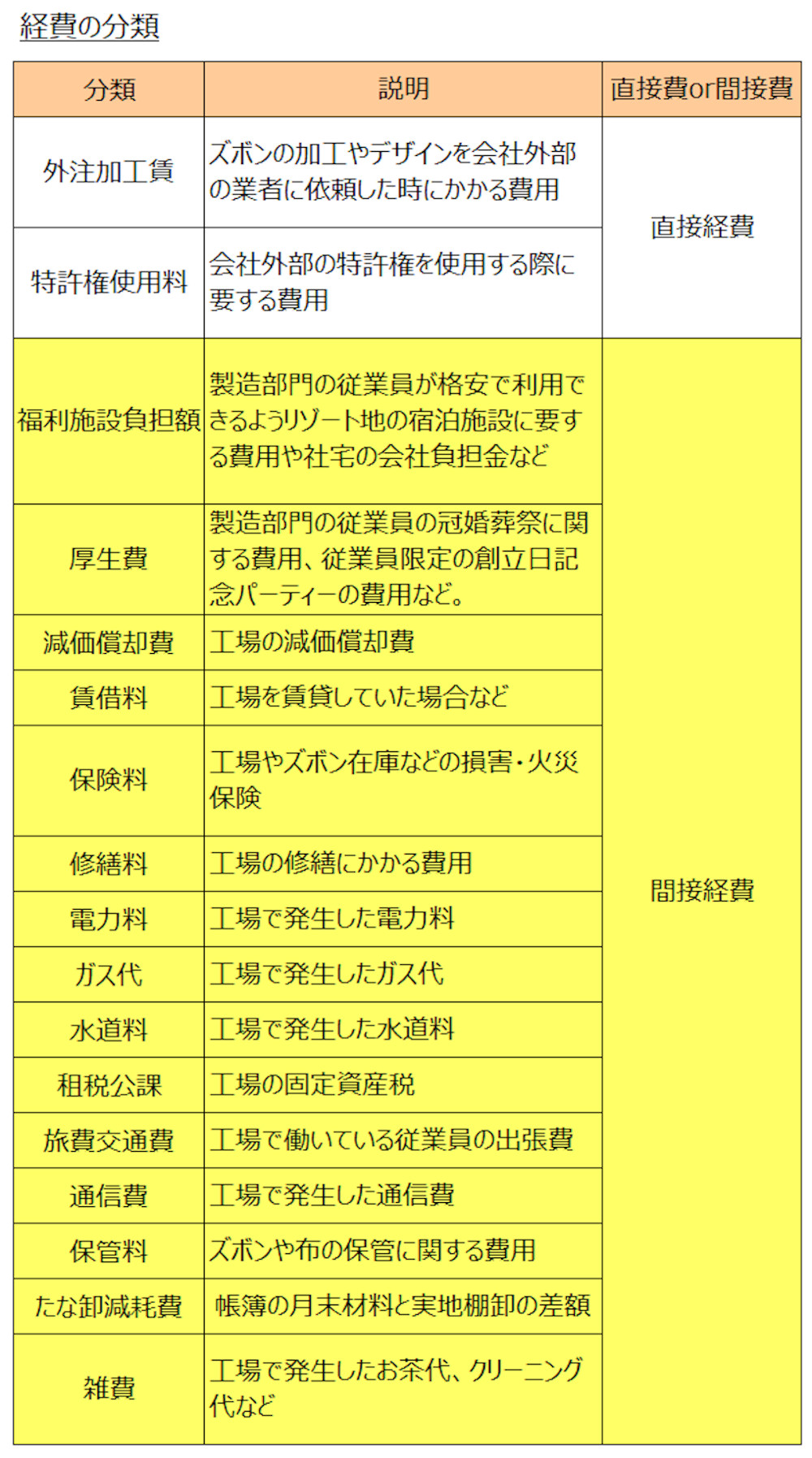

間接経費はたくさん存在し、工場の減価償却費や電力料金などが該当します。間接経費の取引と計算、勘定連絡図、仕訳について、解説します。

間接経費の取引

<出題可能性・重要度>★★★☆☆

間接経費の取引は、直接経費と同じく、発生時の経費計上のみです。経費の分類に掲載した図の通り、間接経費は、商業簿記でも学習する馴染み深いものばかりです。

従って、特に難しい分類名(原価要素)もなく、商業簿記の延長で理解できます。本試験の工業簿記の出題も単純な問題です。当月発生額を計上します。

商業簿記では学習しない工業簿記特有の論点として、「材料のたな卸減耗費(★☆☆☆☆)」があります。第2章の「直接材料費」で解説した通り、棚卸減耗費は間接経費として扱います。

間接経費の仕訳

間接経費の仕訳は

製造間接費 ×××/現金など xxx

といったように、直接経費と同様に、経費特有の勘定科目を経由せず、「製造間接費(原価に属する勘定科目)」に直接計上する方法が、一般的です。

仕訳の作り方ですが、工場の減価償却費を例にすると、まずは「減価償却費 ×××/工場減価償却累計額 ×××」と、商業簿記で学習する通りに仕訳を作ります。

次に、「費用に属する勘定科目(ここでは減価償却費)」を「製造間接費」に変えて「製造間接費 ×××/工場減価償却累計額 ×××」とすれば完成です(「工場減価償却累計額」は「建物減価償却累計額」や単に「減価償却累計額」もあります。問題文に掲載された勘定科目を使えば大丈夫です)。

※この仕訳の理論的な解説は、間接労務費のうち、「賞与引当金」の解説と同じです(第2章の「間接労務費」を参照)。「減価償却費 ×××/工場減価償却累計額 ×××」「製造間接費 ×××/減価償却費 ×××」の2仕訳から「減価償却費」を相殺します(2つ目の仕訳は、「減価償却費」から「製造間接費」への振り替え)。

勘定科目は、簿記2級では、問題文に掲載されるので、それを使って仕訳します。あとは、問題を解いて慣れていくだけです。

<Check>例題-間接経費1

- (1)工場で使用する固定資産の減価償却費は、年間1,200,000円を予定している。当月分を経費計上する。

- (仕訳)

- 製造間接費 100,000 ※/工場減価償却累計額 100,000

- ※年間減価償却費1,200,000円 ÷ 12ヶ月 = 100,000円

<Check>例題-間接経費2

- (2)当月の電力料、ガス代、水道料などの水道光熱費は、総額200,000円を普通預金より支払ったが、測定に基づく当月発生額は180,000円(来月支払)であった。

- (仕訳)

- 製造間接費 180,000/未払金 180,000

- (解説)

- 当月発生額を計上します。支払額200,000円は未払費用の処理前のものですので、当月発生額ではありません。水道光熱費はメーターなどによる測定によって当月計上額が求まりますので180,000円で仕訳します。

<Check>例題-間接経費3

- (3)工場の損害保険料300,000円(6ヶ月)を前払保険料として計上している。当該保険料より当月経費を月割計上する。

- (仕訳)

- 製造間接費 50,000/前払保険料 50,000

- (解説)

- 問題文から「前払保険料 300,000円/預金など 300,000円」は仕訳済みです。300,000円は6ヶ月分のため、1ヶ月分を費用計上する仕訳は商業簿記の場合「保険料 50,000/前払保険料 50,000」です。従って、「保険料」を「製造間接費」に変えて上述の仕訳になります。

<Check>例題-間接経費4

- (4)素材(布)の棚卸を実施したところ、帳簿棚卸高100,000円に対して実地棚卸高は90,000円であった。

- (仕訳)

- 製造間接費 10,000/材料 10,000

- (解説)

- 棚卸減耗費は「材料」から「製造間接費」に振り替えます。

<Check>例題-間接経費5

- (5)当社は福利厚生のためリゾートホテルを会社が一部負担して割安料金で利用できる。当月の会社負担額は150,000円(工場労働者5名)であり普通預金口座より支払った。

- (仕訳)

- 製造間接費 150,000/普通預金 150,000

- (解説)

- やや難しい部類の問題。「福利施設負担額(★☆☆☆☆)」に該当するので間接経費です。判断の仕方ですが、まず内容を読んで「材料費でも労務費でもないので経費」と考えます。販売費及び一般管理費とも考えられますが「工場労働者5名」とあるので製造原価(経費)と判断します。次に直接経費は外注加工賃と特許権使用料ですので該当しません。以上から間接経費と判断し、上述の仕訳になります。

経費の解説は以上です。