※前のページからの続き

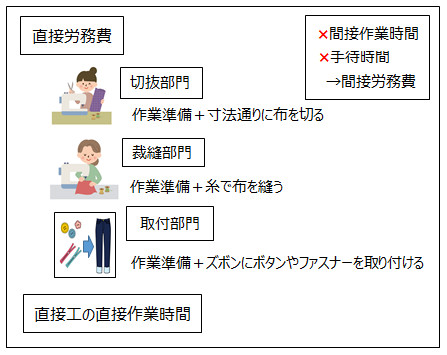

直接労務費

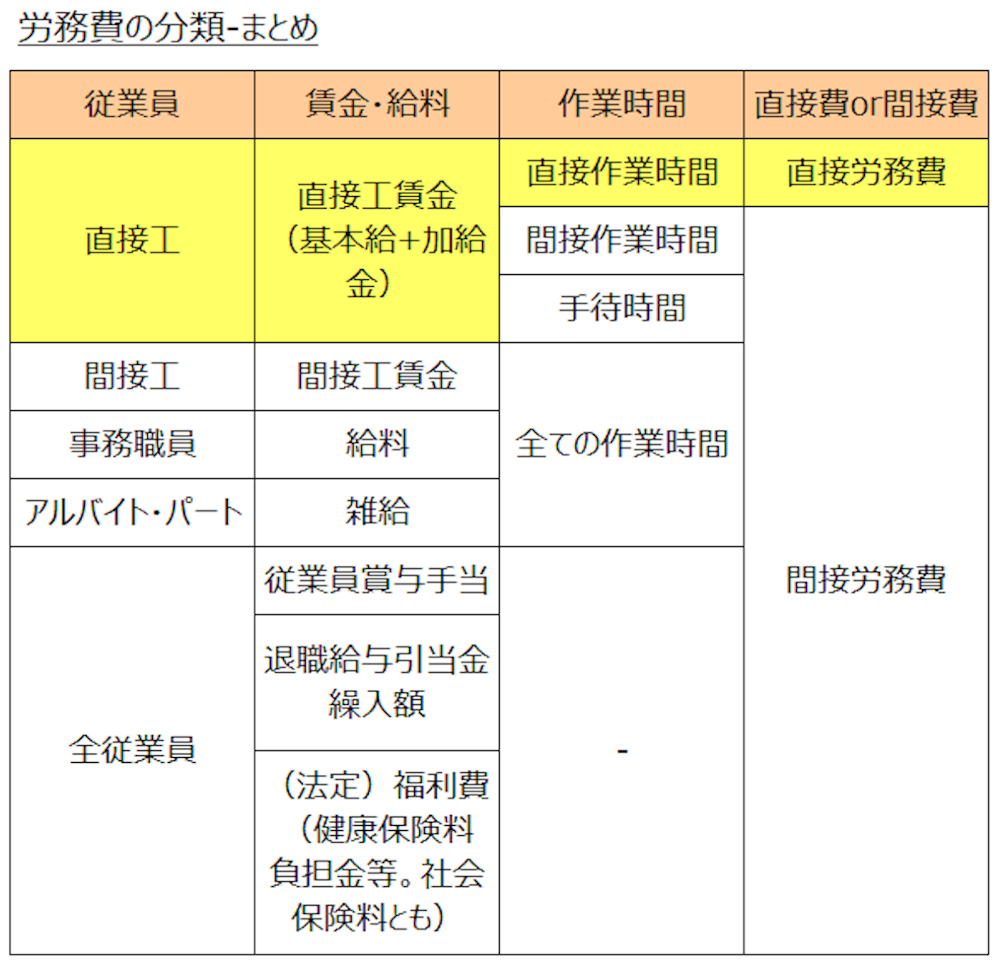

「労務費の分類」で解説した通り、直接労務費は「直接工の直接作業時間」のみです。ここでは、直接労務費の取引と計算、勘定連絡図、仕訳について解説します。

直接工賃金と直接労務費

労務費の分類は複雑なので、頭がこんがらがってしまって、「直接工賃金」と「直接労務費」とがゴチャゴチャになってしまう傾向があります。この点、テキストを読むインプット時にも問題を解くアウトプット時にも注意。

直接労務費の取引>

(1)直接工賃金の支払い (2)未払賃金の計上 (3)直接工の労務費消費(製造への投入)の3取引に分けます。

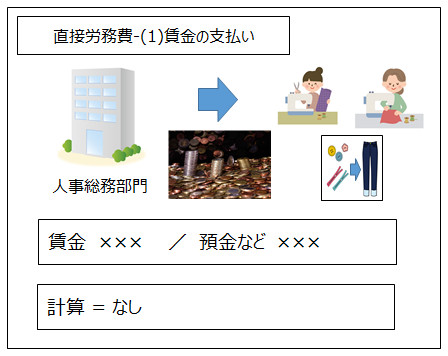

(1)直接工賃金の支払い

<出題可能性・重要度>★★★☆☆

工場ではなく、本社の人事総務部門が賃金・給与計算を行った後、本社の財務経理部門が直接工へ賃金を支払いし、仕訳を記帳します。

工業簿記2級では、賃金の支払いの仕訳は簡単です。「賃金または賃金・給料(原価に属する勘定科目)」を借方に記入して仕訳します。商業簿記と異なり、簿記2級の工業簿記では「預り金」や「法定福利費」の勘定科目は登場しません。

<Check>例題-直接工賃金の支払い

- (例題)直接工に対して、当月の賃金総額1,000,000円を当座預金から支払った。

- (仕訳)

- 賃金 1,000,000/当座預金 1,000,000

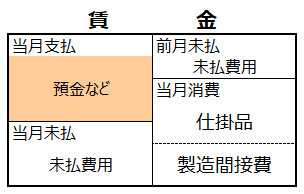

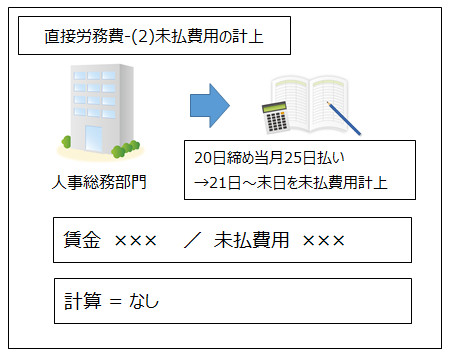

(2)未払賃金の計上

<出題可能性・重要度>★★☆☆☆

本社の人事総務部門や財務経理部門が、賃金の締め日と支払い日の関係から未払賃金(未払費用)を計算し、財務経理部門が仕訳を記帳します。

「20日締め当月25日払い」の場合、例えば4月であれば、「4月25日に3月21日から4月20日までの賃金を支払う」ということです。

従って、4月21日から4月30日までの賃金は未払いのため、この部分を計算して「未払費用(負債に属する勘定科目)」として仕訳します。

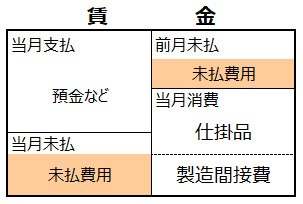

賃金勘定で、前月未払と当月未払の貸借が左右反対に位置しているのは、前月(3月)に3月21日から3月31日の賃金を「賃金 ×××/未払費用 ×××」として仕訳した後、翌月の4月1日に「再振替仕訳」として「未払費用 ×××/賃金 ×××」を記帳したからです。

※「再振替仕訳」は簿記3級の学習範囲

そして、工業簿記は月単位で記帳するので、4月の賃金勘定は図の通りになります。

<Check>例題-直接工賃金の未払費用計上

- (例題)直接工賃金の当月未払額は100,000円である。

- (仕訳)

- 賃金 100,000/未払費用 100,000

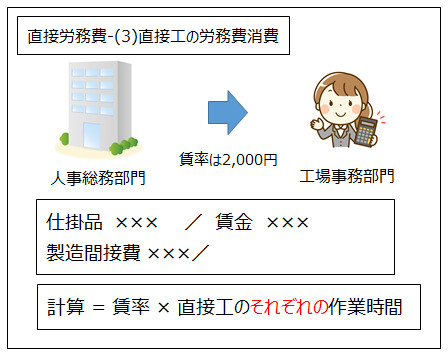

(3)直接工の労務費消費(製造への投入)

<出題可能性・重要度>★★★★★

本社の人事総務部門や財務経理部門が、直接工の賃率を、工場の工場事務部門へ連絡します。

工場の工場事務部門は、この賃率と、工場で集計した直接工の直接作業時間から、当月の労務費を計算して仕訳を記帳します。

当月労務費の消費額、すなわち「当月のズボン製造にいくら消費(労務費という原価の投入)したのか?」とは、当月に発生した労働の対価のことです。

「当月に発生した労働の対価とは、当月支払った賃金でしょうか?」という質問には、「いいえ違います」と回答します。

本書の例では、4/25の賃金支払いは「3/21から4/20」の労働が対象でした。

これに対して「当月に発生した労働」とは、「4月」、すなわち「4/1から4/30」です。

従って、賃金支払の期間「3/21から4/20」は、当月労務費の消費額ではありません。

それでは、直接工の当月労務費(4/1から4/30)の正しい計算方法はといえば、「直接工の労務費は賃率を使って計算」することです。

4月の賃率(作業1時間当たりの労働対価。要するに時給のこと)に、作業時間(4/1から4/30)を乗じて計算します。こうすることで、賃金支払いに関係なく、4/1から4/30の労働を対象とした労務費を計算できます。

次に、仕訳です。

「消費 = 製造に投入 = 仕掛」です。従って、当月発生の労働対価は仕掛になるので、「仕掛品(資産に属する勘定科目)」に集計します。

直接工の直接労務費の消費は、「賃金」から「仕掛品」へ振り替えます。

これに対して、間接労務費は、いったん「製造間接費(原価に属する勘定科目)」に集計し、部門別計算を経る必要があります。従って、直接工の間接労務費の消費は、「賃金」から「製造間接費」へ振り替えます。

労務費の分類の解説では、「直接工の直接作業時間のみが直接労務費であり、直接工であっても、間接作業時間や手待時間は間接労務費」と解説しました。

従って、「直接作業時間」と「間接作業時間 + 手待時間」をそれぞれ集計し、賃率2,000円を乗じれば、それぞれ、直接工の直接労務費と間接労務費の消費を計算できます(ここでの解説は直接労務費ですが、直接工の解説上、この部分だけ間接労務費の解説が含まれています)。

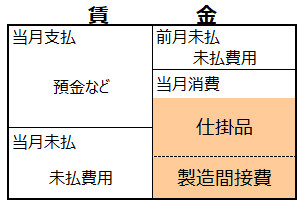

<Check>例題-直接工の労務費消費

- (例題)当月の直接工の賃率は2,000円、作業時間合計600時間(直接作業時間500時間、間接作業時間80時間、手待時間20時間)であった。直接工の当月労務費を計上する。

(仕訳)

- 仕掛品 1,000,000(※1)/賃金 1,200,000

- 製造間接費 200,000(※2)/

- (※1)賃率2,000円 × 直接作業時間500時間 = 1,000,000円

- (※2)賃率2,000円 × 100時間(間接作業時間80時間 + 手待時間20時間) = 200,000円

※続きは次のページ